出品:新浪财经上市公司研究院

作者:Leyla

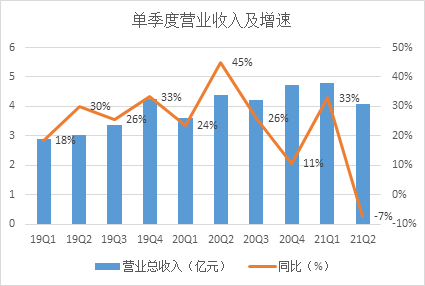

近日,民生教育公布了2021年上半年业绩,报告期内,民生教育营收为12.38亿元,同比增长128.1%;净利润3.84亿元,同比增长62.4%。

作为民办高等教育及职业教育运营商,近年来,民生教育通过并购不断在线教育领域布局。今年上半年,由于并购的在线教育标的电大在线、都学网络并表,使业绩得到大幅增厚。

但业绩拉升的背后是暴增的运营开支和大降的公司净利率。由于将在线教育主体入账导致在线教育主体的推广及宣传成本增加,报告期内,公司销售及分销开支同比大增约1320%,这也这使得公司归母净利率同比大降10.7个百分点至35.6%。

业绩拉升背后净利率同比大降10%

民生教育集团旗下覆盖了中职、高职、本科和研究生培养的校园教育和线上教学服务。报告期内,校园教育收入6.6亿元,同比增加20.9%;远程教育、教师培训及在线课程等业务营收5.82亿元,营收占比47.0%。

民生教育自2019年入局在线教育,主要涵盖网络教育、开放教育、成人高等教育、自学考试及专业学位研究生教育。去年,民生教育先后收购了电大在线100%的股权,都学网络60%的股权。

2020年12月和2021年1月,电大在线和都学网络并入了集团报表,这使今年上半年收入和利润分别同比增加128%和75%,业绩得到大幅增厚。在线教育板块的毛利率较高,超过60%,带动整体毛利率同比增加2个百分点至59%。

但在线教育带来的一个大问题便是销售费用的大幅增加。2021年上半年,民生教育销售及分销开支为9940万元,较去年同期的700万元增加了约13.2倍,根据财报解释,主要原因是将在线教育主体入账导致在线教育主体的推广及宣传成本增加。

在电大在线和都学网络并表前,集团公司主营校园教育业务,营销及推广开支占到总营收的比例约为2%,以此计算,2021年上半年民生教育校园教育板块销售费用约为1320万元,即在线教育板块销售费用约为8620万元,约占到在线教育板块营收的15%。

随着在线教育并表,公司运营开支被拉升,2021上半年销售费用率同增6.7个百分点至8.0%,管理费用率同增0.5个百分点至17.0%。这使得公司归母净利率同比大降10.7个百分点至35.6%。

营销一直是在线教育的竞争点之一,在“重营销”的背后就是在线教育的“获客难”,不同于生源带有地域属性的校园教育,在线教育的获客一直是行业痛点。在线教育的获客并没有地域限制和优势,随着入驻在线教育行业的玩家愈来愈多,为获取竞争优势,在线教育机构往往采用多种营销全线铺开的形式,而这也导致了巨额的销售费用。

K12教育领域的营销大战就引起了行业的监管和整顿。今年7月,“双减”政策落地,K12教育领域熄火。职业教育作为政策利好领域,受到更多关注,随着资本积极涌入,职业教育的玩家规模增加,获客竞争加大,K12在线教育领域的营销大战或会在职业教育赛道再次上演。

民生教育今年还在不断布局在线教育领域,继2021年6月,公司以1.3亿元并购民生在线51%股权后,今年7月,公司以不超过8006万元对价并购小爱科技51%股权,布局人力资源及就业服务。公司还公告将构建“互联网+”职业教育新生态。从事校园教育多年的民生教育继续闯入在线教育,职业教育的在线新故事能讲通、讲稳吗?

校园教育增收20% 新学校预计今年并表

在财报中,公司表示,2021年上半年营收增长的原因有两点,一是在线教育主体入账;二就是学生人数增加导致的来自学费及住宿费的收益增加。

目前民生教育校园教育板块合计10所学校,包括3所本科、4所高职、2所中职和1所高中,覆盖了中职、高职、应用型本科、专业学位研究生等学历教育。财报显示,截至2021年6月30日,在校学生总人数97002人,同比增长14.3%,其中本科生占比约57.9%。

上半年校园教育收入6.6亿元,同比增加20.9%,占到总收入53%,其中学费和住宿费分别为6.1亿元和0.5亿元,同比增长17%和132%。

半年报发布后,民生教育受到华西、中金、国盛、中信、中泰国际5家券商研究所关注,“买入”四家,中金评级“跑赢行业”。

根据中泰国际团队研究,预计2021/22学年在校生同比增长10%,今年将提升滇池学院的学费接近20%。预计FY22E校园教育的收入将同比增长15%。南昌学院的举办人变更正在持续推进中,预计今年内完成并表。