在收入方面,金道科技较为依赖第一大客户杭叉集团。同时,该公司新增供应商曾多次被执行,且存在失信记录

《投资时报》研究员辛夷

发动机、变速箱及底盘,曾经是人们买车最为关注的“三大件”。如今,能源转型大背景下,与发动机“同进退”的变速箱,必将成为车企技术水平的分水岭。

近日,专注于工业车辆变速装置行业,主要从事各类叉车等工业车辆变速箱研发、生产及销售的公司——浙江金道科技股份有限公司(下称金道科技)正式向深圳证券交易所递交招股说明书,申请登陆创业板。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过2500万股,拟募集资金4.5亿元,将全部用于“新能源物流传动机械及液力传动变速箱建设项目”及“技术研发中心项目”。

股权结构上,金道科技控股股东为浙江金道控股有限公司(下称金道控股),其持有金道科技3375.00万股股份,占总股本的45.00%。二金道控股的股东金言荣与王雅香是夫妻关系。金言荣之子金刚强及女儿金晓燕均为金道科技董事,且持有该公司股份,该公司实际控制人为金氏家族。本次发行前,金氏家族直接及间接持有该公司88.87%的股份,本次发行后,金氏家族仍将是该公司实际控制人。

《投资时报》研究员查阅金道科技招股书注意到,2018年至2020年(下称报告期),金道科技营业收入依赖第一大客户杭叉集团,对杭叉集团的应收账款余额占比也位列第一,在成本方面,直接材料成本占比七成左右。同时,该公司新增供应商曾多次被执行,且存在失信记录。

针对上述情况,《投资时报》研究员电邮沟通提纲至金道科技相关部门,截至发稿尚未得到公司回复。

营收依赖第一大客户

招股书显示,金道科技前身是绍兴金道齿轮箱有限公司,曾用名为绍兴前进传动机械有限公司(下称金道有限)。金道有限成立于2003年8月28日,由绍齿前进、杭齿前进及金言荣共同以货币形式出资设立,2018年8月整体变更为股份有限公司。

该公司核心产品为各类型的叉车变速箱,主要应用于工业车辆的传动系统,承载能力强、传动效率高。金道科技在招股书中表示,公司产品销售规模不断扩大、盈利能力持续增强,营业收入和净利润均呈波动增长趋势。

数据显示,报告期内,金道科技营业收入分别为4.52亿元、4.51亿元和5.30亿元,净利润分别为6086.60万元、5184.74万元和7125.50万元。2020年,营业收入同比增加17.56%,净利润同比增长37.51%。但值得注意的是,2019年该公司净利润同比下滑14.82%。

另外,《投资时报》研究员注意到,在营收规模增长的同时,金道科技存在大客户依赖症,报告期内第一大客户营收占比均过半。

招股书显示,金道科技主要客户包括杭叉集团、柳工、江淮银联、三菱重工、斗山叉车等。整体来看,金道科技前五名客户收入占营业收入的比例分别为81.78%、83.15%及85.49%,其中,对第一大客户杭叉集团的收入占营业收入的比例分别为55.66%、62.28%、68.37%,客户集中度较高。

金道科技解释称,由于该公司下游叉车整车制造厂商的主要经营者较为集中,客观上导致了叉车关键零配件供应商的客户集中情况。并且,报告期内,受叉车行业集中度提高、行业景气度向好等因素影响,主要客户市场份额增加、销售规模扩张,也推动了该公司产品销量的增长。

但是,客户集中度如此高容易形成客户依赖,一方面会降低金道科技的议价能力;另一方面,若主要客户经营状况发生不利变动,也将对金道科技经营业绩造成不利影响。

与此同时,《投资时报》研究员注意到,杭叉集团作为营收第一大客户,应收账款余额占比也位列第一。

报告期各期末,金道科技应收账款余额分别为8007.16万元、8616.29万元及8892.45万元,占同期营业收入的比例分别为17.73%、19.12%及16.79%。其中,对杭叉集团应收账款余额占该公司应收账款余额的比例分别为41.36%、50.55%、56.31%,占比最高且逐年增长。

如果主要客户经营状况发生不利变化,可能导致金道科技不能及时收回款项,产生坏账。另外,一旦第一大客户应收账款难以收回,将对该公司流动资产产生巨大影响,或将产生流动性风险。

金道科技对前五大客户的销售情况(万元)

数据来源:金道科技招股书

新增供应商失信?

金道科技生产所需主要原材料为铸件、轴承、变矩器、钢材等,主要原材料采购价格与钢材价格正相关。

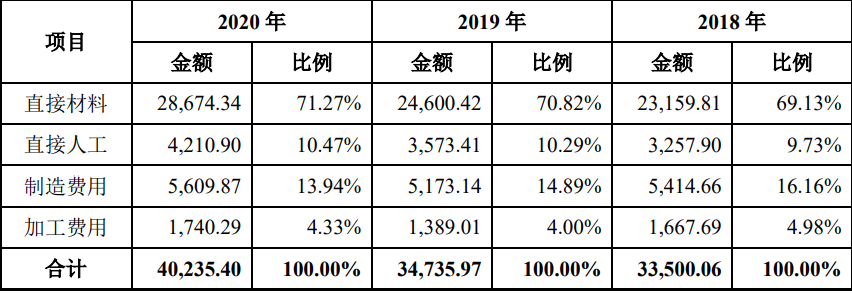

招股书数据显示,报告期内,金道科技营业成本分别为3.35亿元、3.47亿元和4.03亿元,其中主营业务成本包括材料成本、人工成本、制造费用和加工费用。而直接材料在主营业务成本中的占比最高,分别为69.13%、70.82%及71.27%。

2020年下半年以来,受全球经济复苏预期、下游需求拉动、原料成本支撑、减产政策预期、全球量化宽松等因素影响,钢材等大宗商品价格上涨明显。

如果未来钢材市场价格维持高位或持续上升,必将使得金道科技原材料价格持续上涨,并进一步对该公司的预期效益造成不利影响。金道科技在招股书中也表示,根据敏感性分析,如果材料成本平均上涨10%,则将会导致该公司主营业务毛利率下降约5.44%。

而报告期各期,金道科技毛利率分别为25.77%、22.89%和23.83%,毛利率水平有所下降。

此外,《投资时报》研究员发现,报告期内,金道科技机械传动变速箱业务收入占主营业务收入的比例分别为24.81%、27.15%及26.75%,为第二大收入来源,其毛利率分别为4.63%、3.29%及2.01%,呈逐年下降趋势。

由于原材料价格上涨向销售成本端的传递存在一定的滞后性,现阶段原材料价格仍处相对高位,金道科技机械传动变速箱业务存在随着原材料价格上涨的因素导致毛利率下降乃至持续亏损的风险。

在供应商选择方面,2019年新增前五大供应商安徽星瑞齿轮传动有限公司,2020年新增前五大供应商鑫工农机制造有限公司(下称鑫工农机)。

《投资时报》研究员注意到,鑫工农机在2019年即成为金道科技的前五大铸件供应商之一。而报告期内,山西卓里集团凤凰岭机械铸造有限公司(下称山西卓里)从原来的第一大铸件供应商退出前五大铸件供应商。

金道科技解释称,主要是因为山西卓里存在环保合规问题,为保证供应链安全,该公司于2018年底开发了新的铸件供应商鑫工农机。

但是,公开资料显示,鑫工农机存在多次被列为被执行人的问题。2020年9月17日,申请执行标的金额500万元;2021年3月4日,执行标的金额386万元。此外,据Wind数据显示,鑫工农机因“有履行能力而拒不履行生效法律文书确定义务”被记载了一条失信信息。

金道科技主营业务成本的构成情况(万元)

数据来源:金道科技招股书

三大炒股神器免费领取!数量有限,先到先得>>

![[中国好公司]极米科技盈利质量不断改善 智能投影需求爆发空间可期](https://n.sinaimg.cn/finance/transform/15/w550h265/20210910/8481-b28006ce8d28bdc7b3c8d1048a170045.png)