作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

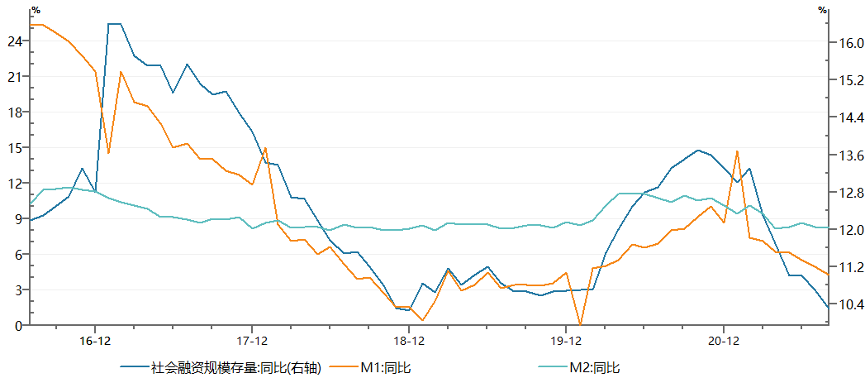

央行9月10日发布的金融数据显示,8月M2同比增长8.2%,预期8.3%,前值8.3%;新增人民币贷款1.22万亿,预期1.41万亿元,前值1.08万亿元。8月社会融资规模增量为2.96万亿元,比上年同期少6295亿元,预期28571.4亿元,前值10600亿元;存量增速10.3%,前值10.7%。

总体来看,货币供应继续回落,新增信贷不及预期,社融略好于预期,但存量增速继续下滑。但可圈可点的是,8月非金融企业债净融资继续好转,地方政府债发行提速,对社融增量都有一定支撑。

货币供应继续回落。M2增速环比小幅回落,但同比回落2.2个百分点,7月降准后,8月央行缩量续作MLF,但逆回购略加量,公开市场净小幅净投放;财政存款同比减少3615亿。在公开市场和财政存款均有正的贡献下,导致广义货币供应回落的主因是信用收缩下,派生能力减弱。M1增速仅有4.2%,分别比上月末和上年同期低0.7个和3.8个百分点,回落幅度快于M2,二者剪刀差进一步扩大。M1回落显示经济活力整体持续减弱,房地产调控高压不减。

图1 M1、M2与社会融资规模当月增速

数据来源:Wind,财通基金

新增信贷弱于预期。8月新增信贷1.22万亿,虽较7月有所恢复,但略低于预期近2000亿。从信贷结构看,居民户和企业信贷需求表现一般,房地产高压下,居民贷款短期和长期皆回落;企业信贷需求看,中长期贷款减少较多,短贷需求也萎缩较多,票据融资较为活跃。

期限结构看,中长期占比较7月回落5个百分点,较去年同期下降23个百分点。8月经济受疫情和灾害影响,部分地区经济活动受限,叠加大宗价格高位,房地产控制严格,金融需求受到压抑。伴随着8月经济活动减弱和企业信贷需求整体偏弱,票据融资也有所回落。

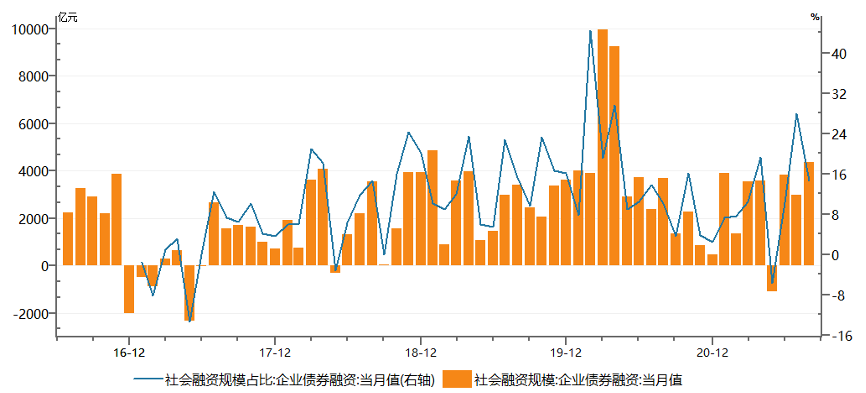

图2 社融口径非金融企业债券净融资规模及占比

数据来源:Wind,财通基金

非金融企业债对8月社融增量贡献大。8月社融增速10.3%,较前7月下滑0.4个百分点。实体贷款有所下降,企业债净融资恢复明显,同比多增682亿,净融资规模创2020年4月以来单月最大值。虽然8月地方政府债券融资有所提速,政府债净融资单月近万亿,但受去年同期发力的影响,同比仍减少超4000亿。

非标融资方面,信托融资继续压缩,未贴现汇票融资同比少增,可能与加速贴现有关;委托贷款小幅增加。三者合计,环比略有改善,同比仍减少较多,非标监管仍偏严。

8月非金融企业债净融资对当月社融贡献明显与信用环境修复不无关系。受去年永煤信用风险事件冲击,河南、山西、河北、天津等多地发债受阻,投资不过“南宋”版图。但随着各地不遗余力的维护信用措施,二季度以来,信用债发行情况不断修复。

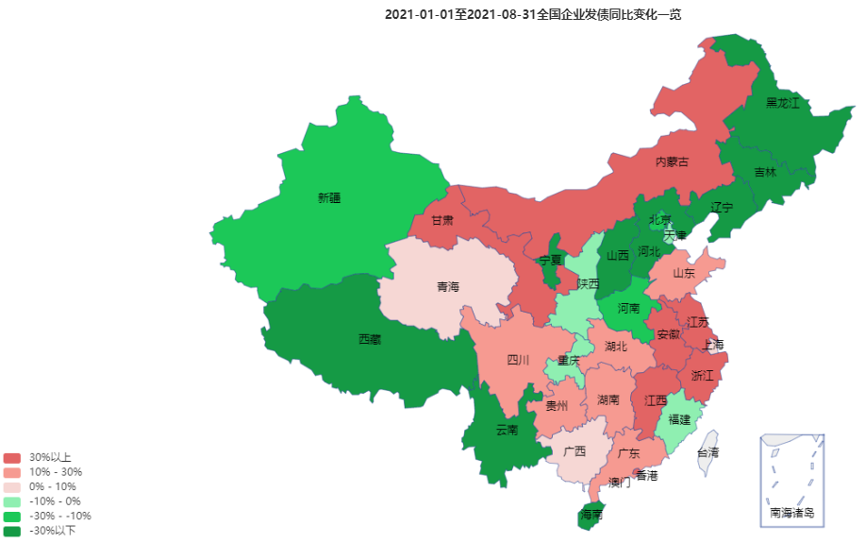

图3 各省级单位1-8月信用债同比发行情况

数据来源:Wind,财通基金

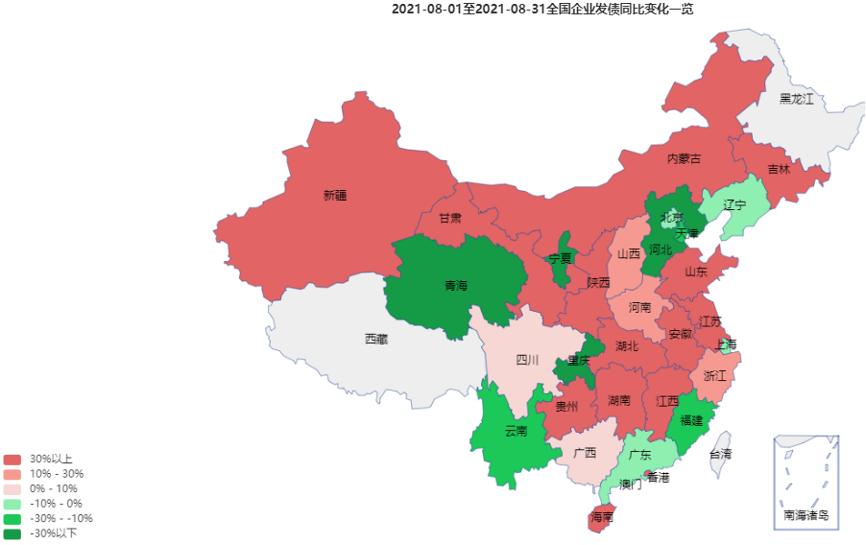

从8月单月信用债融资来看,山西、河南同比已经取得较为明显的增长,天津、青海等地,信用债仍在修复中。

图4 各省级单位8月份信用债同比发行情况

数据来源:Wind,财通基金

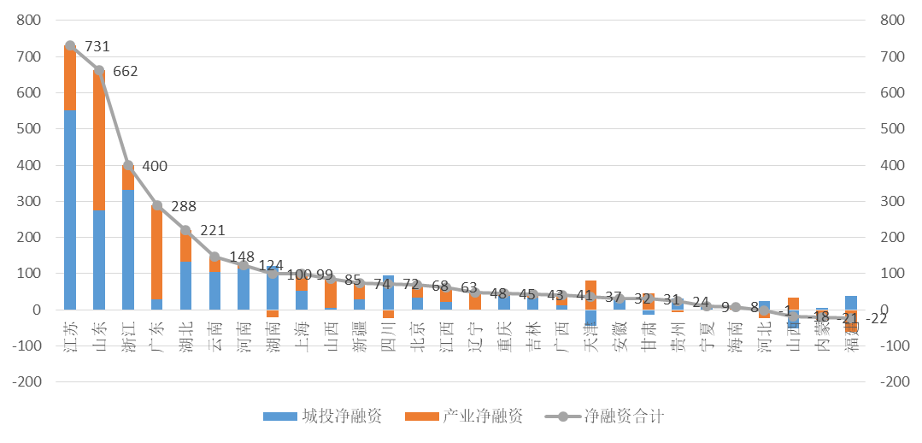

根据东方金城统计,8月净融资为负的地区数量和融资缺口均下降,多数省份净融资情况较7月有改善,前期融资缺口较大的云南、河南、山西、天津及东北地区净融资转正。城投债净融资为负的省份减少至3个,AA级城投债净融资为负的省份数量减少至6个,且融资缺口缩小,但云南、吉林、内蒙、天津等地AA级平台发行量为0,显示上述地区弱资质平台发行难度仍较大。

8月地方产业类国企信用债融资出现从AAA级开始修复的迹象:AAA级产业类国企净融资情况大幅改善,前期连续数月为负的河南、山西、河北AAA级地方国企产业债净融资全线转正。

图5 各省级单位8月信用债净融资额情况

数据来源:Wind,财通基金

货币政策以我为主,稳健基调不变。央行完善流动性和市场利率调控框架,提高透明度,通过预期管理,稳定市场预期,有效降低了金融机构的预防性流动性需求,使得维护货币市场平稳运行所需要的流动性的总量持续下降。

换句话说,可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行。今后几个月流动性供求将保持基本平衡,不会出现大的缺口和大的波动。展望后续政策,人民银行有关领导在国务院政策例行会表示,将继续实施稳健货币政策,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

同时,搞好跨周期政策设计,统筹考虑今年和明年货币政策的衔接。虽然海外Taper在即,但去年宽松政策史无前例,而国内一直较为珍惜货币政策空间,未来货币政策考虑上仍将以我为主,增强货币政策的自主性。同时在结构性货币政策方面继续发力,将加大对制造业及中小企业等重点领域和薄弱环节的政策支持。

9月9日,央行宣布贯彻国常会要求,新增3000亿元支小再贷款额度,在今年剩余的4个月,也就是9月-12月之内发放。人民银行提供商业银行的再贷款利率是2.25%,商业银行拿到这笔贷款,它的发放对象主要是小微企业,发放贷款的平均利率在5.5%左右。

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。