中基优选私募基金50指数(含稳健型指数)周报

(数据截至2021年9月10日)

一、市场回顾

9月上旬,A股市场延续分化走势,中小盘股稳步上涨,表现较为活跃,大盘股在低位有所反弹,两市日均成交额扩大至1.4万亿元左右。板块方面,周期股及相关板块表现活跃,煤炭、有色、钢铁、化工、商贸、物流涨幅占据榜首,新兴概念元宇宙异军突起,锂电池、光伏等板块也有一定的涨幅,在为数不多的下跌板块中,工业母机、BIPV概念跌幅较大。50指数股票多头策略在上周获得盈利。基差方面,沪深300指数基差从-0.4%缩小至-0.17%左右后,回复至-0.3%左右的水平,上证50和中证500基差持续收敛,前者从-0.11%缩小至0附近,后者从-1.3%缩小至-1%附近。整体上看基差对股票对冲策略的影响有限,对冲策略在上周也获得了正收益。

美股方面,受联储官员发表的关于“缩债”时间可能早于预期言论的影响,上周美股主要指数出现了1%-2%左右的回落。板块上看,医疗、医药、互联网、房地产、零售、金融、物流等板块跌幅较大,中概股震荡下跌。在新冠疫情尚未得到有效控制的背景下,通胀、就业问题将会持续影响股市信心。港股方面,恒生指数震荡下跌,原料、物流板块走高,零售、地产、医疗等表现较差。

大宗商品方面,国际油价在8月下旬强力反弹后进入横盘震荡阶段,WTI原油10月合约在上周于67-70美元区间震荡。有色金属方面,受几内亚政局动荡影响,LME铝持续上涨,LME镍的库存持续下降,推动镍价走高、此外锡也有一定的涨幅。国内市场方面,受能耗“双控”政策影响,市场对高耗能产品供应紧张的预期升高,加上外盘带动,国内有色金属多数上涨,其中铝涨势最强。黑色板块延续此前走势,铁矿继续下跌,焦煤、焦炭、动力煤、铁合金等品种上涨,相关政策未能平息上涨势头。化工品受油价、煤价带动多数出现上涨。农产品中生猪、花生、苹果持续下跌,油脂震荡走高,其他品种价格较为稳定。国内商品期货市场波动加剧,趋势性增强,50指数CTA与衍生品策略发挥良好,获得了较多收益。

二、指数走势

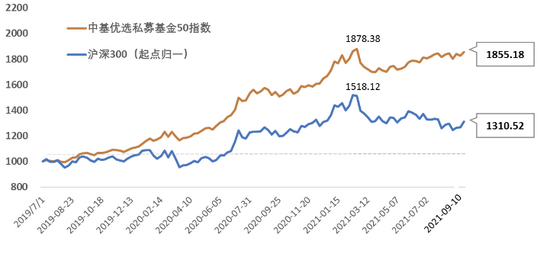

(一)中基优选私募基金50指数

50指数在9月10日当周收于1855.18点,较9月3日当周上涨1.56%,同期沪深300指数上涨3.52%。最近一年,50指数上涨18.93%,沪深300指数仅上涨5.1%,50指数跑赢沪深300指数达13.83%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2021年9月10日)

表1:中基优选私募基金50指数近期变动

指标方面,50指数年化收益率超过30%,远超沪深300指数年化收益率13%;风险方面,50指数的年化波动率不足13%,最大回撤不超过10%,均显著低于沪深300指数;风险收益比方面,50指数的夏普比率为2.36,而沪深300指数仅为0.56。

表2:中基优选私募基金50指数业绩表现

(2019年7月1日至2021年9月10日)

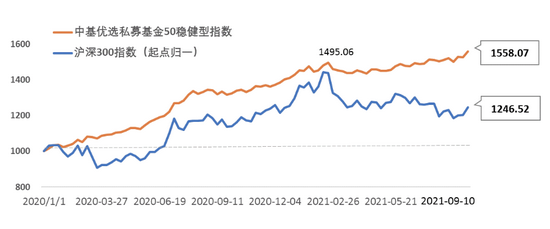

(二)中基优选私募基金50稳健型指数

50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“50稳健型指数”)的基准日为2020年1月1日,9月10日当周收于1558.07点,较9月3日当周上涨2.09%,最近一年,50稳健型指数盈利16.08%。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2021年9月10日)

表3:中基优选私募基金50稳健型指数近期变动

50稳健型指数以稳健收益为目标,成立以来指数年化波动率仅为8%,最大回撤不超过4%;收益方面,50稳健型指数累计收益接近56%,年化收益率接近30%,夏普比率超过3。

表4:中基优选私募基金50稳健型指数业绩表现

(2020年1月1日至2021年9月10日)

三、成份表现

(一)50指数成份表现

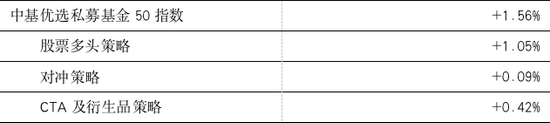

上周50指数上涨1.56%,三大类策略均有正贡献,其中贡献最大的为股票多头策略,为1.05%,对冲策略、CTA及衍生品策略分别贡献0.09%和0.42%。

表5:中基优选私募基金50指数分策略业绩贡献

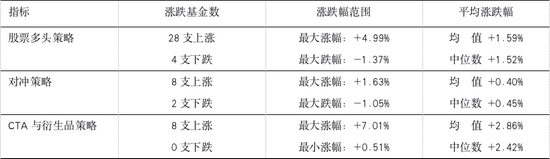

股票多头策略绝大多数子策略盈利,其中量化指增、动态交易类策略收益居前;对冲策略下二级策略全部盈利,其中量化对冲、股指期现套利策略盈利最多;CTA及衍生品策略下全部子策略均有正收益,其中量价中长期策略获利最大。

表6:中基优选私募基金50指数成份基金表现统计

50支成份基金中有44支净值上涨,CTA与衍生品策略全体获利,股票多头、对冲策略下绝大多数成份基金盈利。从统计指标上看,各大类策略下成份基金表现比较均衡。

.

(二)50稳健型指数成份表现

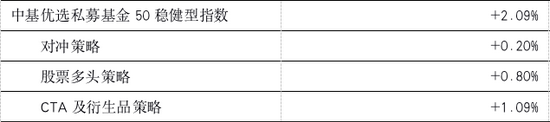

上周,50稳健型指数上涨2.09%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献了0.20%,经均衡配置的股票多头策略、CTA及衍生品策略分别贡献0.80 %和1.09%。

表7:中基优选私募基金50稳健型指数分策略业绩贡献

二级策略方面,对冲策略下绝大多数子策略盈利,其中股票量化对冲、股指期现套利策略盈利突出;股票多头策略下的各子策略均有较好表现,其中动态交易、量化指增策略表现均十分优异;CTA及衍生品策略下的全部子策略盈利,其中量价中长期策略表现优秀。

说明:

1、中基50指数、中基50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至[email protected],我们将安排后续对接。