来源:股市荀策

核心结论:①宏观数据显示稳增长压力变大,往后看政策继续偏向宽松,新旧基建发力稳投资,乡村和服务消费加码促消费。②房企债务风波和美国联邦政府债务上限问题影响短期市场情绪,中期趋势仍看基本面。③政策发力有助企业盈利,市场中期仍是机会,均衡以待:硬科技、基建相关制造、大金融。

有哪些政策值得期待?

最新公布的宏观经济数据较差,稳增长压力进一步加大,市场期待更加有力的政策出手对冲经济下行压力。中秋假期,部分房企债务风波等因素拖累港股,美国政府债务上限引起外围市场调整。在此背景下,本报告尝试探讨下未来哪些政策值得期待和市场关注点何在。

1.跟踪稳增长政策的推进

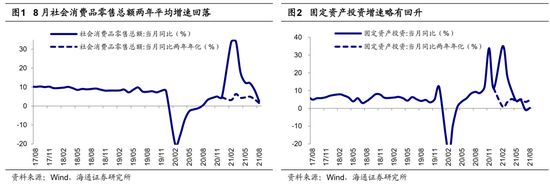

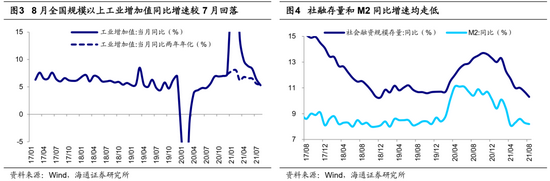

最新数据显示经济增长动能进一步趋弱。刚刚公布经济数据显示,8月宏观经济稳增长压力加大。结构上看,拉动经济的“三驾马车”中消费、投资均偏弱。消费方面,8月社会消费品零售总额同比增长2.5%,两年年化增速为1.5%,相比于7月进一步回落,为2020年9月以来的最低值。投资方面,8月固定资产投资当月同比增速为0.23%,两年年化增速为4.7%,相比于7月的3.7%有所回升,但仍然处于低位,房地产投资8月同比增速从7月的1.2%降至0.5%,已经连续4个月回落,两年年化增速从7月的6.29%降至6.15%,8月房地产销售面积当月同比增速继续降至-15.5%,两年年化增速也降至2.0%。生产方面,8月全国规模以上工业增加值同比实际增长5.3%,两年年化增长5.5%,相比7月回落0.1个百分点。

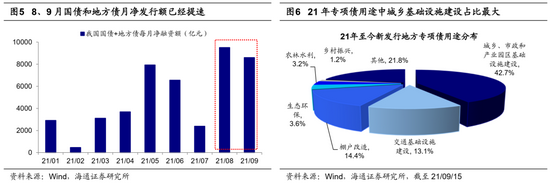

此外,本月早些时候公布的金融和PMI数据也正走低。信贷方面,8月新增社融2.96万亿元,同比少增6295亿元;同时社融存量增速继续下行0.4个百分点至10.3%,创2019年以来的新低。货币方面,8月的M1和M2继续双双下行,M2同比继续回落0.1个百分点至8.2%,M1则回落0.7个百分点至4.2%。PMI指数已经连续5个月回落,2021年8月全国制造业PMI为50.1%,较7月继续回落0.3个百分点。具体来看,8月PMI生产指数为50.9%,比7月回落0.1个百分点;新订单指数为49.6%,比7月回落1.3个百分点;新出口订单指数继续下行至46.7%,已经连续5个月下滑,并连续4个月处于临界值以下。

稳增长政策逐渐推进中。往后看,我们认为财政、货币政策将延续730政治局会议宽松基调。货币政策方面,7月15日央行已经全面降准,考虑到今年10-12月有2.45万亿MLF集中到期,未来央行有望再次降准以置换MLF。财政政策方面,接下来工作重心是在合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。

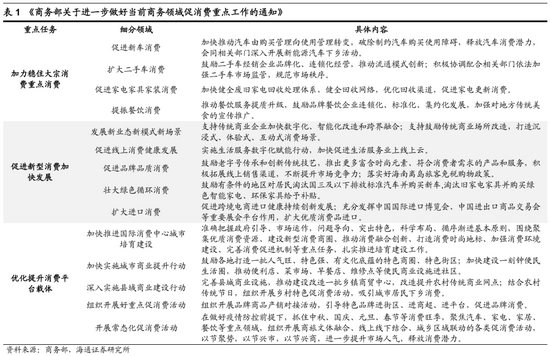

投资方面,9月6日国务院副总理刘鹤在2021中国国际数字经济博览会开幕式上提出应适度超前进行基础设施建设,9月8日国家发改委在稳投资稳外资新闻发布会上表示下半年发行的地方政府专项债券规模将高于去年同期,有助于稳定基础设施等领域投资增长。往后看新、旧基建投资均是对冲经济下行的重要抓手。新基建方面,8月31日2021世界5G大会上,发改委副主任林念修称“十四五”的新型基础设施建设规划即将发布,将布局一系列重大工程,把5G建设推向全面深度覆盖新阶段。传统基础设施建设方面,发改委在9月16日的例行新闻发布会上表示要进一步提升财政政策效能,加快全年3.65万亿元地方政府专项债券发行和使用进度,推进重大工程、基本民生项目尽快形成实物工作量。截至9月15日,2021年全国已发行地方专项债757只,规模达20241.5亿元,从用途来看,用于城乡、市政和产业园区基建的专项债占比最大,达42.7%。

消费方面,9月16日国家发改委例行新闻发布会上表示疫情背景下线上线下融合为主要特征的新型消费加快扩容。9月16日商务部发布《进一步做好当前商务领域促消费重点工作的通知》,其中促进汽车消费、提振餐饮消费、发展新业态新模式新场景是亮点。新型消费方面,《通知》提出发展新业态新模式新场景,支持传统商业企业加快数字化、智能化改造和跨界融合,推进线上线下更广更深融合,打造新型消费场景。乡村消费方面,《通知》提出深入开展新能源汽车下乡活动,同时推动建设改造一批乡镇商贸中心,完善县乡村三级物流配送体系,推动乡村消费释放潜力。服务消费方面,《通知》指出要推动餐饮服务提质升级,加快餐饮企业数字化赋能,抓住中秋、国庆等消费旺季,组织开展商旅文体融合、线上线下结合、城乡区域联动的各类促消费活动,释放消费潜力。

2.跟踪房企债务风波和美国政府债务上限的应对

跟踪房企债务风波如何解决。9月20日港股市场出现较大下跌,恒生指数跌幅为3.3%,创去年10月以来新低。其中地产板块跌幅较大,恒生地产类指数下跌6.7%,受地产拖累港股金融类指数也下跌明显。我们认为部分房企债务风波或对市场情绪造成一定影响,另外香港房地产行业的政策变化或也是本次下跌的触发因素之一。

近期地产行业引起市场广泛关注。9月14日,中国恒大集团发布公告称预期公司9月销售持续大幅下降,导致集团销售回款持续恶化,进一步对现金流及流动性造成巨大压力;出售恒大物业、香港湾仔办公大楼等资产仍存在不确定性。截至21H1,恒大负债总额为1.97万亿,负债规模巨大,其中短期借款为2400亿元,一年以内应付账款为5824亿元。为解决恒大财富投资产品兑付问题,恒大财富也于9月18日正式启动了实物资产兑付工作。人民银行和银保监会8月19日表示恒大集团作为房地产行业的头部企业,必须认真落实中央关于房地产市场平稳健康发展的战略部署,努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定。目前部分房企债务风波对短期市场情绪有影响,港股的表现说明海外投资者担忧更大,我们静候后续相关进展。

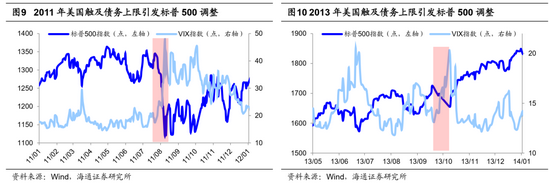

跟踪美国政府如何应对债务上限问题。9月20日欧美股市均出现下跌,标普500指数跌幅为-1.7%、纳斯达克指数为-2.2%、英国富时100为-0.9%、法国CAC40为-1.7%。近期美国债务上限问题愈发引起关注,或是此次下跌的原因之一。2019年8月,美国政府通过《两党预算法案》,将债务上限暂停两年,允许政府在此期间无上限借款,到期日为2021年7月31日。为了避免债务违约,财政部通常通过TGA账户中的留存现金以及非常规操作创造的额外借款空间来支撑政府支出。根据美国财政部的数据,截至21/09/16,美国联邦政府债务规模已达28.4万亿美元。9月19日美国财政部长耶伦警告称,如果美国国会不迅速提高联邦政府债务上限或暂停其生效,联邦政府在今年10月可能出现债务违约,并会造成广泛的“经济灾难”。受此消息影响,20日盘前,美股三大股指期货均大幅下挫,VIX指数跳升40%至26以上。回顾美国2011、2013年两次上调联邦政府债务上限事件,均对美股产生一定影响。2011年8月美国在联邦政府债务规模达到债务上限时,标普公司将美国主权信用评级由AAA下调至AA+;2013年10月美国达到债务上限时,美国联邦政府遭遇停摆。以上两次触及债务上限均引发了VIX指数的飙升和股市的下跌,但最终美国政府都顺利上调了法定债务上限。美国联邦政府债务问题会对全球市场情绪产生较大影响,当前美国财政部长耶伦正敦促国会尽快采取行动提高债务上限或暂停其生效,后续须密切跟踪美国政府如何解决债务上限问题。

3.应对策略:均衡以待

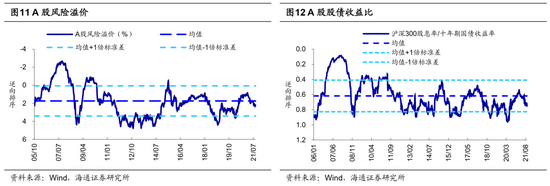

市场中期机会更大,均衡以待。市场短期走势受到情绪扰动,中期趋势取决于基本面。虽然最新经济数据普遍较差,但随着前述分析的宏观政策逐渐推进,有望对冲经济下行的压力,支撑微观企业盈利继续上行。根据历史规律,牛市的高点对应ROE高点和市场情绪高点。以史为鉴,A股ROE上行周期持续7个季度,未来宏观政策宽松有望支撑企业盈利继续回升,预计21Q1达高点。情绪指标显示,PE/PB、风险溢价率和股债收益比等衡量的市场温度目前只有60度左右(历史牛市高点100度)。此外,非基本面因素同样值得关注,9月10日中美两国领导人通电话,就中美关系和双方关心的有关问题进行了深入沟通,当前美国国内通胀水平仍高,美国财长耶伦也曾表示目前对中国的关税政策在某些情况下伤害了美国的消费者,在此背景下中美经贸领域或将迎来积极进展,10月末的G20高峰会议可能实现拜登上任后的首次中美元首会晤,这些都为中美关系缓和提供了契机,从而能够提升市场风险偏好。行业层面,《以史为鉴:牛市高点特征是众乐乐-20210824》中,提到历史上牛市高点时市场特征是众乐乐,即80%行业估值偏高,而目前仅有9%(24%)的申万二级行业PE(PB)超过了80%的历史分位,其他大部分行业估值仍处于历史偏低的水平,未来市场风格将更加均衡,从独乐乐走向众乐乐。

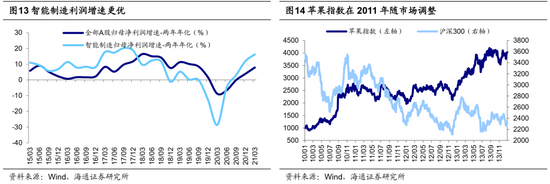

一是高景气的硬科技。近期商务部要求深入开展新能源汽车下乡活动,支持新能源汽车加快发展,这将稳定增加汽车消费,促进农村地区新能源汽车推广应用。今年3月下旬开始到5月下旬我们撰写了《中国智造系列报告1-5》,一直坚定看好科技赋能的智能制造,也就是硬科技行业,这些行业基本面较好,股价表现强劲,基本已经得到市场认可。比如,1-8月新能源汽车批发和零售销量累计同比分别为225%和202%,21Q2新能车指数净利累计同比为102%,今年以来涨幅为37.1%。目前硬科技的智能制造景气度高已经成为市场共识,主要的焦点是如何看待高估值。而在《借鉴智能手机看新能源车产业演变-20210906》中我们指出,今年新能源车产业链类似2010年苹果手机产业链,高景气、高估值,未来几年有望维持高景气,阶段性消化估值需要等市场环境改变。

二是基建相关制造业。正如前文所分析,适度超前进行基础设施建设不仅是稳增长的需要,也是构建新发展格局的要求,同时在共同富裕政策背景下,推进基本公共服务均等化仍需补齐基础设施的短板。从《骤雨不终日-20210801》开始,我们强调重视基建相关的制造业,如工程机械、建材、建筑等,这些行业前期表现疲软是因为上游原材料涨价和下游需求疲软,往后看,成本端在730政治局会议提出纠正运动式“减碳”后压力有望缓解,需求端国债和地方债发行速度已经加速,8月基建投资当月同比为-6.6%,两年平均为-0.02%,较7月数据已经企稳回升。目前基建相关制造业的估值和盈利匹配度不错,截至21/09/17,建筑PE(TTM,整体法,下同)为9.1倍、21Q2归母净利累计同比为32.5%,对应PEG为0.28,工程机械为12.4倍、25.6%、0.48,建材为13.5倍、31.3%、0.43。

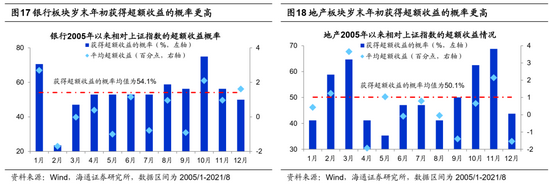

三是低估的大金融。在《冷门行业里淘宝-20210901》中,提到目前市场冷门行业有很多,结合市场面(涨跌幅、基金持仓、交易热度、估值)、基本面(ROE、净利润同比)和催化剂。我们认为大金融中最值得重视的是券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而今年上半年券商净利润累计同比为27%,指数年初至今涨跌幅仅为-2.8%。9月17日北交所公布了个人投资者准入的资金门槛为50万元,新三板创新层准入门槛也降低至100万元,市场活跃度和流动性有望提升,因此我们认为在当前市场活跃度提升、成交量持续放大背景下券商有望迎来上涨。此外,密切关注地产政策面的变化,关注房企债务风波能否妥善解决,9月16和17日中山和珠海就下调二手房转让个人所得税、土地增值税的税率向社会征求意见。如政策面出现积极变化,低估的地产行业望出现修复机会,并带动银行板块。历史上,四季度银行地产出现修复的概率较大。

风险提示:通胀继续大幅上行,投资时钟提前进入滞胀期。

三大炒股神器免费领取!数量有限,先到先得>>