6月底,成立仅四年的上海丛麟环保科技股份有限公司(以下简称“丛麟环保”)提交了招股说明书,拟在上海证券交易所科创板上市。

成立仅四年,大多数公司还在创业阶段,而丛麟环保却已走上了IPO道路,企业发展不可谓不快。那么,丛麟环保为何能迈起超大步伐飞速前进呢?《红周刊》记者发现,丛麟环保仅为躯壳,报告期内收购的子公司才是企业的核心主体。该子公司在境外上市不成,此次欲借丛麟环保改冲科创板。

就丛麟环保质地来看,公司可谓是有很多问题的,不仅发明专利是“东拼西凑”,且大股东还控制多家环保相关企业,难避同业竞争风险。此外,保荐机构带队突击入股,大幅抬升公司估值,上市申请前夕虽紧急终止股权回购条款,但背后是否还存在其它协议是需要警惕的。

子公司借道上市,发明专利东拼西凑

招股书披露,此次拟科创板上市的丛麟环保是于2017年7月13日成立的。彼时,丛麟环保由宋乐平、朱德龙、邢建南出资,分别占股51%、29%、20%。在一年后的2018年底,上海天汉环境资源有限公司(以下简称“上海天汉”)选择与丛麟环保重组合并。

值得一提的是,成立于2011年的上海天汉的原股东虽然是上海曙安(宋乐平控制公司)、朱龙德、邢建南,但他们在2015年底时曾因危废处理项目发展前景不明朗、项目收益存在不确定性情况,以1.08亿元的价格将手中股权全部转让给了金俊发展有限公司(以下简称“金俊发展”),而金俊发展在收购上海天汉后也曾拟计划在境外上市,但结果是境外资本运作未能实现。鉴于国内危废处理行业的良好发展形势,金俊发展又将上市的目光转向国内,2018年,其与丛麟有限(丛麟环保改制前名称)股东商定将上海天汉与丛麟有限重组,谋求在境内资本市场上市。

上海天汉与丛麟有限之间的重组分两次进行的。金俊发展先以其自上海天汉分得的利润23081.65万元向丛麟有限直接投资,然后以其持有的上海天汉100%的股权对丛麟有限进行增资,增资价格约为16.10元/股。在增资完成后,上海天汉成为了丛麟有限的全资子公司。2020年底,丛麟有限整体变更为股份有限公司,各发起人对丛麟环保的出资均已全部到位。

在重组前,丛麟环保在山东开展业务,业务规模较小,重组完成后,丛麟环保一跃成为了一家重要的危废处理供应商。2019年,因上海天汉收入并表,丛麟环保的营业收入实现翻倍增长。

此次丛麟环保冲击科创板,理论上其科技属性应该不低的,可事实上,《红周刊》记者在研究后发现,该公司的科创属性或有不足。

根据科创板上市规则要求,上市企业需拥有5项及以上形成主营业务收入的发明专利,而丛麟环保虽自称其拥有8项与主营业务相关的发明专利,但8项发明专利来源却很复杂。其中,丛麟环保自身取得的仅有两项,且均系对外收购所得,其中一项专利还与控股子公司共同持有,现已被质押用于子公司向银行借款。另外6项发明专利的专利权人为上海天汉,其中三项由上海天汉原始取得,三项转让自上海洁申实业有限公司。

此外,2018年丛麟环保没有研发费用投入,而2019年和2020年投入6406.68万元研发费用刚好满足了科创板“最近三年累计研发投入金额≥6000万元”的硬性要求。

上海天汉在经历了境外上市失败后,此次借壳丛麟环保冲击科创板,发明专利和研发费用东拼西凑,其自身科研实力是否真正符合科创板企业身份,或需要打上一个问号的。

同业竞争问题需要重视

上海天汉和丛麟环保合并重组后,金俊发展持有丛麟环保32%股份,成为丛麟环保最大股东,截至招股书签署日,金俊发展仍为最大股东,持股29.49%。丛麟环保并不存在公司法规定的控股股东,宋乐平、朱龙德和邢建南为公司的共同实际控制人,其通过各自持股平台共同控制丛麟环保。

金俊发展作为公司最大股东,虽按公司法规定无需被列为控股股东,但金俊发展的实控人TSE CHI WAI(谢志伟)不被认定为共同实控人是令人疑惑的。2020年11月26日,宋乐平、朱龙德和邢建南三人签订《一致行动协议之补充协议》,谢志伟也被排除在外。

谢志伟在环保行业从业多年,通过金俊发展持有广东北控环保装备有限公司23%的股权,主营业务为水处理环保装备。此外,谢志伟还是现任中国环保科技控股有限公司(00646.HK)独立非执行董事、建禹集团控股有限公司(08196.HK)独立非执行董事。

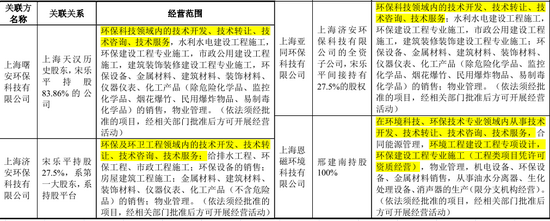

值得注意的是,实控人除持有丛麟环保股权外,还分别持有与多家环保相关的企业,经营范围与丛麟环保相似,这些企业至今仍正常运营。

附表 关联方企业的经营范围

丛麟环保的主营业务包含危废无害化处置和危废资源化利用两大模块。经营范围为环保科技领域内的技术服务、技术咨询、技术开发、技术转让,环保建设工程专业施工(工程类项目凭许可资质经营),环保设备、机械设备、金属制品、塑料制品的销售,从事货物及技术的进出口业务。而附表内容显示,丛麟环保的经营范围与表中企业的经营范围多有重合。

如此情况就很值得警惕了,因为在企业实际经营中,同业竞争的存在必然使得相关联的企业无法完全按照完全竞争的市场环境来平等竞争,虽然公司实际控制人宋乐平、朱龙德、邢建南向公司出具了《关于避免同业竞争的承诺》,但在实际经营过程中,还是很难回避其中的风险的,一旦控股股东或实控人利用其强势表决权决定企业的重大经营,让有利的一面倾向于自己手中的非上市公司,则对上市公司中其它中小股东而言,结果可能是不利的。

保荐机构带队突击入股

公司估值暴增蹊跷

一方面,实控人环保企业遍地,另一方面保荐机构子公司也在带队突击入股,而正是凭借资本的力量,让丛麟环保估值实现暴增。

截至招股书签署日,最近一年丛麟环保共新增股东8名,包括上海沧海、上海厚谊、中证投资、金石利璟、无锡谷韬、广州浩辉、上海瑞穆、福州禹润。其中中证投资系丛麟环保本次保荐机构的全资子公司,而金石利璟的基金管理人青岛金石灏汭投资有限公司系保荐人的全资孙公司。

2020年7月14日,丛麟环保股东上海济旭、上海万颛向中证投资、金石利璟、无锡谷韬、广州浩辉、上海瑞穆、福州禹润合计转让丛麟环保5.26%的股权,转让价格为40.10元/1元注册资本,股权转让款约1.6亿元。同时,6名新股东又向丛麟环保增资1.75亿元,增资价格约43.86元/1元注册资本。

在这轮股权转让和增资后,六位新增股东共计持股10%,股权转让款和增资款共计3.35亿元,此时丛麟环保估值达33.5亿元。

值得注意的是,在一个月前的2020年6月12日进行的增资中,上海沧海投资1050万元,上海厚谊投资1050万元,当时的增资价格约为9.23元/1元注册资本,持股比例均为1.50%,此时丛麟环保所对应的估值仅为7亿元。而在短短的一个月后,丛麟环保的估值就一下子暴增了26.5亿元,涨幅高达378.57%,如此的估值的快速增长速度显然是令人惊奇的。而在基本面无改观下,短期内通过资本力量虚增估值的方式显然是需要监管层重视的。

虽然说,引入上海沧海和上海厚谊是为了实施股权激励,但相较来看,引入6名投资人时,丛麟环保的估值已经远远脱离了基本面,而这些投资人之所以愿意以超高的价格突击入股,一方面可能是为了追求该公司成功上市后可能带来的高额收益,而另一方面又因与丛麟环保之间签署保障自身利益的回购协议有关。

招股书披露,2020年6月18日,6名新增股东分别与丛麟环保及原股东签订《增资扩股及股权转让协议之补充协议》,就股权/股份回购事项与上海济旭、上海万颛、上海建阳形成约定。

然而,近期监管层进一步规范IPO公司涉及的对赌安排,因此,2021年5月,六名新增股东又分别与丛麟环保及原股东签署《补充协议(二)》,约定“股权/股份回购”、“股权/股份、资产转让限制”等条款,自丛麟环保向上交所正式提出上市申请之日起终止。

丛麟环保若成功上市,这些突击入股的投资者有很高的几率获得数倍乃至更高的收益。另外由于公司估值越高,上市后收益越高,这些投资者以较高的价格进行股权交易和增资,在短期内迅速抬高丛麟环保的估值,而这期间公司经营业绩的增长并未能与之保持同步,因此,其高估值的合理性值得商榷。

值得注意的是,IPO上市前夕,一众投资人投入大量的资金搭上了丛麟环保的顺风车,目的在于攫取高额收益,而此次回购条款虽然表面上已经取消,但为了保证自身的权益,这些资本方很难保证没有私下与企业签署抽屉协议的可能,A股历史上这样先例并不在少数,此前就有多家拟IPO公司在未能上市后,又重新恢复了对赌协议。而在资本的哄抬下,这些公司一旦获准上市后,既得利益方极可能在满足条件后会快速抛售股权,届时很可能会引发股价的暴跌,显然这会给二级市场投资人带来极大伤害的。

北京证券交易所来了,如何开户>>

![“[房企图鉴]金地集团:上半年营收343亿元 拿地金额924亿元](https://n.sinaimg.cn/finance/transform/770/w509h261/20210923/107c-eaf903179d20727e236cb8a3d5cb0901.png)

![[房企图鉴]华润置地:上半年归母净利润131亿元 拿地销售比56%](https://n.sinaimg.cn/finance/transform/44/w550h294/20210923/187f-118efab0f207b008b18411da319c2a90.jpg)