出品:新浪财经上市公司研究院

作者:CICI

导语:随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

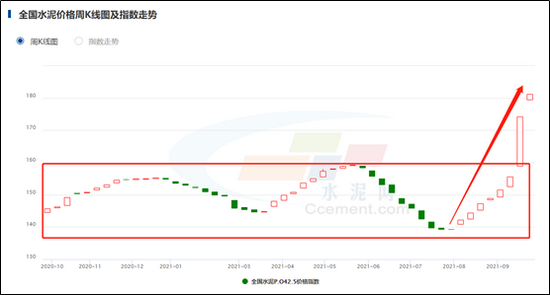

近期,受燃料动力成本大幅提升、“双限”范围扩大,水泥供给收缩及水泥市场进入“金九银十”的需求旺季等多重因素叠加影响,水泥价格实现突破平台上涨。2021年9月22日,全国水泥指数增长30.03个百分点,达181.2,华北、中南及西南地区水泥价格均有较大涨幅。

说起水泥行业,必然要提及龙头海螺水泥。公司有着出色的资本回报率,高速的营收、净利增长及宽阔的护城河,凭借其区域优势、成本优势及规模优势等多方优势,铸造竞争对手难以跨越的壁垒。

日赚1亿净利的现金奶牛企业海螺水泥,除了常年保持股利分配比例回馈股东之外,近年来也投资了众多优质项目,在扩产能、节能环保、开拓新的业务领域等多方面做战略布局,为供给侧改革及未来增长加筹码,打造高质量发展。

供不应求 水泥指数破平台持续走高

水泥网数据显示,自2021年8月触底后,全国水泥价格指数持续反弹。截至9月22日收盘,全国水泥价格指数达181.2,较周期底部反弹30.03个百分点,较去年同期上涨25.33个百分点,已突破前期平台。

(资料来源:水泥网)

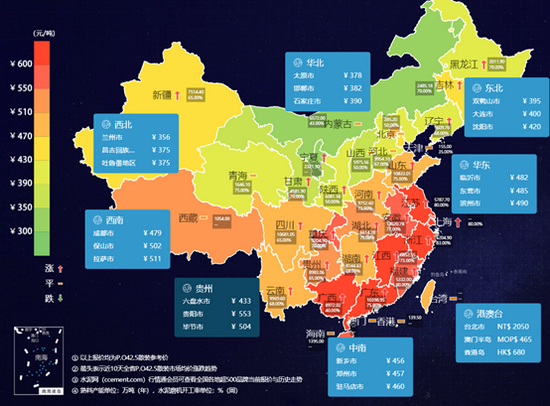

(资料来源:水泥网)从区域看,华北、中南及西南地区水泥价格涨幅较大。

华东水泥指数为199.77,同比+31.44%,同时安徽P.O 42.5散装水泥报价551-596元/吨;西南水泥指数为171.1,同比+34.47%,同时贵州P.O 42.5散装水泥报价461-509元/吨;中南水泥指数为199.79,同比+31.35%,同时广西P.O 42.5散装水泥报价642-681元/吨。

(资料来源:水泥网)

(资料来源:水泥网)水泥价格持续走高,背后的原因究竟为何?我们认为,这是水泥市场燃料动力成本提升推动、供需关系自主决定的结果。

煤炭价格持续飙升,燃料动力成本大幅提升:9月23日盘中,动力煤主力上涨11%至1237.8元,较去年翻了一倍之多。

(资料来源:东方财富 新浪财经整理)

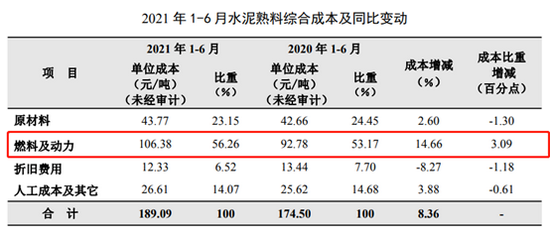

(资料来源:东方财富 新浪财经整理)随着煤炭价格的上涨,水泥制造企业燃料及动力成本接连上涨,2021年上半年,海螺水泥吨煤炭成本达106.38元,较去年同期增长14.66元。

燃料机动力成本上涨,使得海螺水泥成本端承压,因此交出增收不增利,毛利率下滑的半年报业绩。

(资料来源:海螺水泥半年报)

(资料来源:海螺水泥半年报)供给侧:“双限”范围扩大,水泥供给收缩,近期广西、云南、江苏以及广东出台一系列限电、限产的政策,水泥供给收缩,行业库存快速下降。

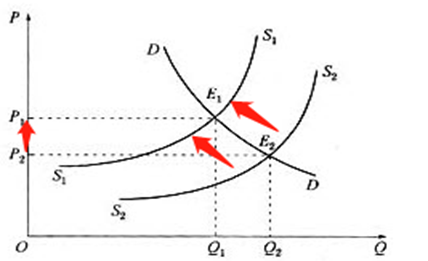

通过市场供需关系决定图我们也可以看出,纵使在市需求保持不变的条件下,若市场供给收缩,会使得供需关系决定的市场价格提高。

(资料来源:新浪财经)

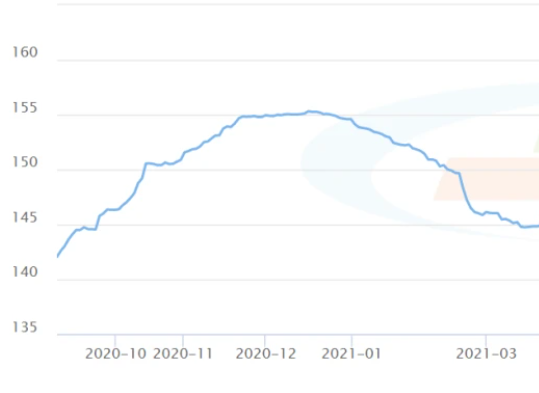

(资料来源:新浪财经)同时,根据水泥网的水泥产量数据显示,2021 年 1-7 月水泥产量为 13.53亿吨,同比增长10.4%,较2019 年1-6月增长7.2%,两年复合增长率仅达3.5%。其中,7月单月水泥产量为2.06亿吨,同比下降6.5%,5月-7月连续三个月水泥单月产量相较于2020年下滑。

需求端:9月份,水泥销售已经进入行业“金九银十”传统旺季,[李勇飞1]各地需求旺盛。通过历史数据也可以看出,水泥价格往往受需求增加影响,在第三季度末、第四季度初会有一波段拉升。

(资料来源:水泥网)

(资料来源:水泥网)另外,基建预期持续攀升,7月新增地方政府专项债 3403 亿元,2021年预算安排新增地方政府债务限额3.65万亿,后续还有大约2.3万亿的专项债待发行,基建将对水泥需求提供较强支撑。

综上,限电、限产的政策,使得水泥供给收紧;随着进入金九银十的需求旺季,水泥需求增加;加之煤炭价格持续攀升,使得燃料动力成本走高;多方因素推动水泥价格持续上涨。水泥价格上涨,表征着上游成本的升高逐渐传递到了下游,尽管有所滞后,如海螺等水泥公司的利润率在8月以来有所改善。

日赚1亿净利的龙头海螺水泥 护城河究竟有多宽?

海螺水泥主要从事水泥、商品熟料、骨料及混凝土的生产和销售。产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。

公司近三年ROE均维持在20%以上,有着出色的资本回报率。另根据公司年报显示,2020年公海螺水泥实现营业总收入1762亿元,2016-2020五年CAGR为25.81%;实现归母净利润351.3亿元,2016-2020五年CAGR为32.72%。

更值得关注的是,老牌水泥龙头海螺正凭借其地域优势、成本优势及品牌优势铸造其宽阔的湖城河。

护城河之一,区位优势:海螺水泥坐落于安徽省,拥有独到的区位优势,包含矿产资源优势及交通优势。

首先,安徽省资源条件优越,煤炭、石灰石等矿产资源等自然资源丰富,现已探明煤炭储量250亿吨,是中国南方最大的煤炭生产基地,年产原煤达1亿余吨。此外,安徽省石灰石储量达,品位好,储量达30-34亿吨,仅次于山西省,位列全国第二。这些均为海螺水泥的发展提供了优越的资源区位优势。

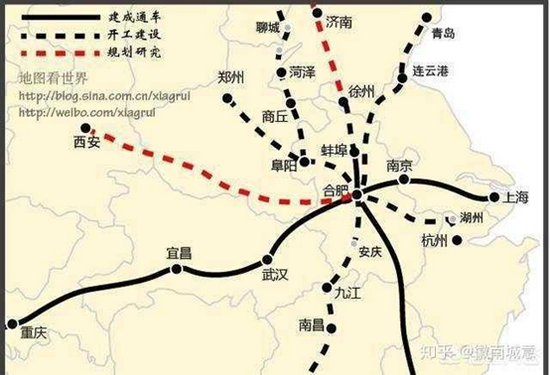

除此之外,安徽省东邻江苏、浙江,北接山东,是承接沿海发达地区经济辐射和产业转移的前沿地带,西有湖北、河南,南有江西,是中国实施西部大开发的桥头堡,具有独特的承东启西、连南接北的区位优势。

(资料来源:知乎)

(资料来源:知乎)此外,凭借安徽省优越的区位优势及低成本水运条件,海螺水泥拥有了其他水泥企业难以复制的物流能力,形成了专业化生产体系和庞大的市场营销网络。

护城河之二,成本优势:独到的区位优势、先进的水泥生产工艺、高产能规模造就海螺难以超越的成本优势。

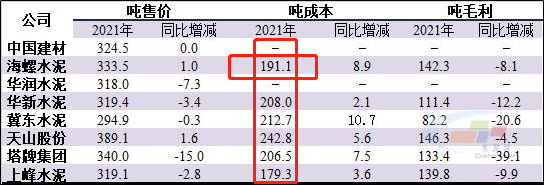

水泥网数据显示,海螺水泥吨成本在191.1元/吨,虽较去年同期,增长8.9个百分点,但仍处于行业较低水平。

(资料来源:水泥网)

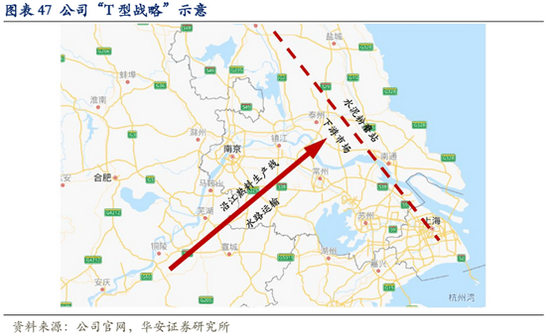

(资料来源:水泥网)一方面,海螺水泥凭借独到的区位资源优势及运输优势,提出T型战略,在石灰石资源丰富的沿江流域建造熟料产能,之后利用长江的低成本水运物流,与东南沿海等水泥需求旺盛的地区进行对接,在当地建立水泥粉磨站,降低石灰石原料成本及运输成本。

另一方面,公司生产线全部采用先进的新型干法旋窑水泥工艺技术,装备先进,实现了从矿石开采到码头装运的全程自动化控制,具有产量高、能耗低、自动化程度高、劳动生产率高、环境保护好等特点,有效降低了生产成本。

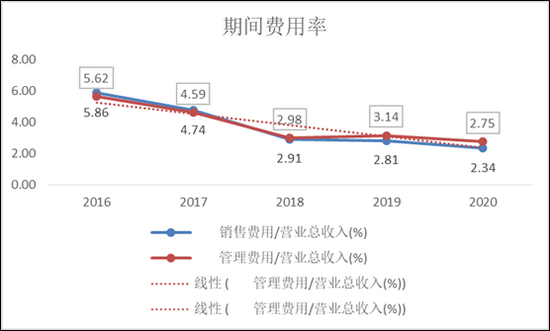

最后,作为国内产能规模最大的水泥企业之一,公司具备的规模优势使其能够有效摊薄成本、费用。近5年,海螺水泥销售费用率及管理费用率,均不同程度下滑。

(资料来源:新浪财经)

(资料来源:新浪财经)在投项目前景光明

受水泥价格回暖、基建预期向好等因素,海螺水泥于8月底结束了近一年股价持续下挫的走势,开启了修复估值之旅。截至9月23日收盘,公司股票已开启2轮上升。[李勇飞2]

海螺水泥是A股市场上,为数不多的现金奶牛公司,日赚1亿净利,除了常年保持股利分配比例回馈股东之外,近年来,公司也投资了众多优质项目,战略布局未来增长,打造新增长极。

一方面,公司加大水泥及熟料生产线建设、节能环保技改和骨料项目建设投资支出;另一方面,公司今年以4.42亿收购海螺投资公司持有的海螺新能源公司100%股权。

其中,水泥及熟料生产线的建设有助于进一步释放水泥及熟料产能;技能环保技改符合国家“双碳”政策;骨料项目建设有助于打造企业第二增长极;凭借收购海螺新能源项目,切入新能源赛道,光伏发电代替煤炭能源发电,有望减轻成本端承压。

值得关注的是,骨料、混凝土项目投入已显见成效。2021年上半年,海螺水泥骨料及石子产品实现销售收入6.50亿元,营业收入同比增长36.81%;商品混凝土产品实现销售收入1.37亿元,同比增长75.38%。

对标世界水泥龙头拉法基和Cemex的业务结构,拉法基水泥占比57%,骨料和混凝土占比35%;Cemex水泥占比44%,骨料占比15%,预拌混凝土40%。

而海螺水泥的骨料营业收入仅占比0.81%,混凝土营业收入占比0.17%。营收规模相对较小,后期随着大型骨料项目建设及商品混凝土产业的发展,产能有望进一步释放,未来发展空间巨大。

北京证券交易所来了,如何开户>>