慧博云通科技股份有限公司(以下简称“慧博云通”)是一家专注于IT服务领域的高科技企业,为客户提供专业的信息技术外包(ITO)服务,其主营业务包括软件技术外包服务和移动智能终端测试服务两大板块。慧博云通目前与IT、通信、互联网、金融、汽车等行业的客户均建立了长期合作关系,且大部分客户为相关领域的龙头企业,例如SAP、VMware、Internet Brands、中国移动、华为海思、小米、三星、吉利、太平洋保险、强生等。

慧博云通曾于2016年3月25日在股转系统挂牌,并于2017年8月21日起终止挂牌。2020年7月6日,汽车零部件制造企业金鸿顺(603922)曾披露了一纸重大资产重组停牌公告,公司拟通过发行股份及支付现金等方式收购慧博云通100%股权。但由于相关核心条款未能达成一致意见,此次收购未能顺利达成。随后,2021年6月30日,慧博云通申报在创业板上市。

从慧博云通招股书所披露的信息来看,公司存在一些问题值得注意。譬如与“友财系”公司之间较为频繁的股权交易,营业收入依赖税收优惠,以及与行业内头部公司差距大但仍不重视研发等,这些问题的存在都为慧博云通未来的发展之路埋下隐患。

频繁发生股权转让

价格合理性存疑

在此次申报创业板上市的前一年,即2020 年,慧博云通为优化公司的股权和治理结构,以及解决对运营资金的补充需求,在2020年11月进行了一轮股权融资,以增资方式引入了友财致桐、友财汇赢、圆汇深圳和嘉兴睿惠,四家公司以每股8元的价格认购慧博云通共2850万股股份。

然而,此后不久,2020年12月8日,翊芃友财与慧博云通实际控制人余浩签署《关于慧博云通科技股份有限公司的股份转让协议》,约定翊芃友财将其持有的64.4499 万股股份以483.37万元的价格转让给余浩,《红周刊》记者计算后得出,每股价格7.50元左右。

随后,2021年1月25日,和易通达分别与上海为森、北京友财签署《关于慧博云通科技股份有限公司之股份转让协议》,约定和易通达将其持有的270万股股份、168.75万股股份以2.67 元/股的价格分别转让至上海为森、北京友财。

慧博云通在招股书中解释称,上述股份转让价格为2.67元/股,系交易各方综合考虑公司所属行业、业务储备及成长性等因素协商确定。考虑到公司于2020年12月31日以资本公积金每10股转增20股事项,本次股份转让价格与公司资本公积金转增股本前的2020年11月增资价格8.00 元/股一致,对应的公司估值均为9.60亿元。

所以,2020年12月8日,翊芃友财与余浩的股份转让价格为7.50元/股,而这一时间点前后两次的交易价格均为8.00元/股,翊芃友财与余浩的交易价格具有不合理性。此外,在申报上市的前一年,慧博云通进行增资和股权转让的一系列操作行为,更是存在突击入股的嫌疑。

据公开资料显示,翊芃友财这家公司一直与慧博云通保持着紧密的联系。2015年10月9日,翊芃友财曾认购慧博云通增发股份共计625万股,并且双方签署了对赌协议或类似特殊协议约定。

2016年,由于检测认证业务的重要客户乐视公司债务事项,乐视及其关联公司无法按期向慧博云通支付相关款项,慧博云通对此计提了较大金额的坏账准备,导致公司资金紧张,2016年和2017年业绩出现较大幅度波动。

慧博云通2016 年、2017年净利润低于2015年翊芃友财增资事项中签订的2015年增资协议及补充协议中关于公司业绩的约定,触发了业绩补偿与回购的条件。2018年9月5日,翊芃友财按照2015年增资协议及补充协议的约定,与余浩签订了股转协议,约定余浩向翊芃友财支付业绩补偿金并收购翊芃友财持有的325万股股份。对于慧博云通来说,此次对赌以失败告终。

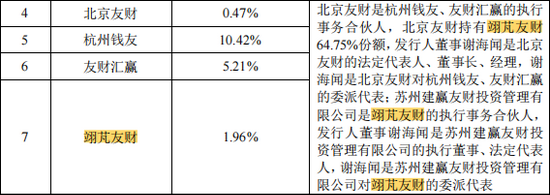

目前,翊芃友财、北京友财、杭州钱友和友财汇赢四家公司均为慧博云通的机构股东,而这四家公司互相关联,且与同一人谢海闻有关。

表1:与谢海闻相关的公司

数据来源:招股书

实际上,与谢海闻有关的还有另一家名为友财致桐的公司。但在2020年12月24日,友财致桐与同受谢海闻控制的关联方杭州钱友签署《关于慧博云通科技股份有限公司之股份转让协议》,约定友财致桐将其持有的1250万股未实缴出资的股份无偿转让给杭州钱友。

“友财系”公司和慧博云通之间股权频繁地购入、转让和回购,难免让人质疑其背后是否存在利益输送问题或其它动机。

营收增速放缓

依赖税收优惠

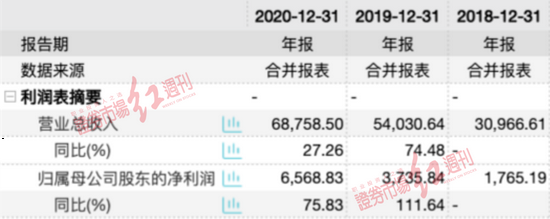

据公开披露的数据显示,2018年-2020年,慧博云通的营业总收入分别为3.10亿元、5.40亿元和6.88亿元,其中2019年和2020年的同比增长率分别为74.48%和27.26%;归母净利润分别为0.18亿元、0.37亿元和0.66亿元,其中2019年和2020年的同比增长率分别为111.64%和75.83%。

表2:业绩变化情况(单位:万元)

数据来源:wind

可以看到,慧博云通营业收入和归母净利润虽均呈上涨趋势,但增速明显放缓,即便如此,这背后仍离不开税收优惠和政府补助的支撑。

目前,软件产业属于国家鼓励发展的产业,因此,报告期内,慧博云通及子公司按国家相关规定享受了企业所得税、增值税等税收优惠政策。2018年-2020年,慧博云通享受的税收优惠分别为1072.57万元、2017.67万元和2655.36万元,占当期利润总额的比例分别为49.73%、56.02%和37.38%,占比较高。

此外,报告期内,慧博云通计入损益的政府补助分别为45.11 万元、348.14 万元和527.91万元,占公司利润总额比例分别为2.09%、9.67%和7.43%。

报告期内,税收优惠和政府补助对慧博云通的业绩作出了较大贡献,但这一部分款项具有很大的不确定性。若未来国家有关高新技术企业所得税优惠政策发生变化,或者慧博云通不再符合相关资质要求,公司的税收将会增加,盈利水平将会降低。同时,政府补助的波动也会对慧博云通的经营业绩和利润水平产生影响。

业绩增长的同时,慧博云通的应收账款也在持续增长。2018年-2020年各期期末,慧博云通应收账款账面价值分别为8981.77万元、13307.11万元和15117.78万元,占当期总资产比例分别为31.55%、29.72%和24.56%;计提的坏账准备余额分别为4320.93万元、4350.65万元和4423.91万元,占当期应收账款余额的比例分别为32.48%、24.64%和22.64%。

对于慧博云通来说,若客户的经营情况发生不利变化,或其他原因导致应收账款不能及时回收,将引发应收账款坏账风险。

与行业头部公司差距大

仍不重视研发

近年来随着我国软件和信息技术服务业的快速发展,我国从事软件技术服务外包的企业数量不断增加,已实现较高程度的市场化竞争。

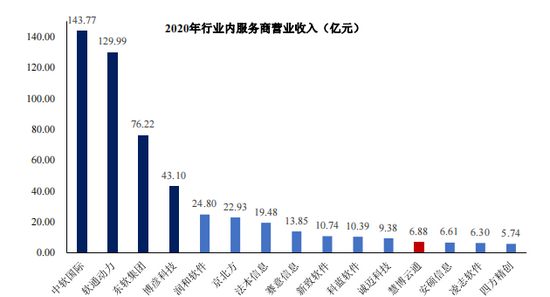

2020年,行业内头部公司如中软国际和软通动力的总资产分别为130.87亿元和90.41亿元,营业收入分别为143.77亿元和129.99亿元,而慧博云通的总资产仅为6.16亿元,营业收入为6.88亿元。与行业头部公司相比,慧博云通无论是在资产规模还是业绩上,差距都十分明显。

根据行业内公司2020年营业收入规模排名,慧博云通目前处于行业内第二梯队的中游位置,仍旧处于成长期。在头部公司占据大部分市场份额和竞争如此激烈的情况下,慧博云通若不具备一定的技术上的核心竞争力,没有开发符合行业变化的新兴技术及产品,将很容易被市场所淹没。

附图:2020年行业内服务商营业收入

另外,报告期内,慧博云通来自前五大客户的收入合计分别为1.42亿元、2.71亿元和3.19亿元,占当期总营业收入的比例分别为45.90%、50.21%和46.35%,占比将近一半。其中前五大客户包括爱立信、SAP、三星集团、华为海思、中国移动等各领域龙头企业。

可以看到,慧博云通较为依赖部分客户,一旦慧博云通无法及时适应市场变化和发展,满足这些领域龙头公司的需求,将会对公司的业绩带来重大打击。

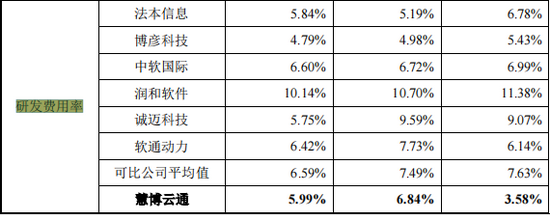

软件与信息技术服务业属于技术密集型和专业性强的行业,一家公司的核心竞争力便在于其研发创新能力。但令人疑惑的是,慧博云通在公司经营上并没有表现出对研发的重视。据招股书数据显示,2018年-2020年,慧博云通的研发费用分别为0.11亿元、0.37亿元和0.41亿元,研发费用率分别为3.58%、6.84%和5.99%,而同期同行业可比公司研发费用率的平均值分别为7.63%、7.49%和6.59%,慧博云通在研发投入上一直不及同行。

表3:同行业研发费用率对比情况表

数据来源:招股书

其次,研发离不开人才,人才对一家信息技术公司的发展至关重要。信息技术行业的人员流动性相对较高,行业竞争的加剧使得企业对高素质人才的招聘竞争也日趋明显,因此行业平均薪资也相对较高。但据招股书数据显示,2018年-2020年,慧博云通的销售人员人均薪酬分别为52.20万元、67.74万元和58.27万元,而研发人员人均薪酬分别为14.10万元、14.77万元和15.89万元。

显然,慧博云通研发人员的薪资水平远低于销售人员,侧面反映出公司“重销售轻研发”的经营方式。未来若公司出现较多的技术人员流失,将存在业务承接能力及客户服务质量受到不利影响从而造成公司经营业绩下滑的风险。

(文中提及个股仅为举例分析,不做买卖建议。)

北京证券交易所来了,如何开户>>