2020年,一场突如其来的新冠肺炎疫情,给实体餐饮行业带来始料未及的冲击。

而火锅巨头海底捞的股价却是另一番光景。疫情期间海底捞股价从2020年3月19日的27.45港元/股连翻几番,待到2021年的2月16日,其股价达到了85.80港元/股的历史最高点,市值超过4500亿港元。

随着海底捞的股价创下新高,创始人张勇夫妇也迎来高光时刻。

资料图 来源:IC photo

资料图 来源:IC photo2021年3月2日,胡润研究院发布了《2021胡润全球富豪榜》,榜单显示,海底捞创始人张勇夫妇在过去的一年里财富激增138%,以2450亿元人民币的身价跃居全球第38位,排名超越李嘉诚、许家印、刘强东夫妇等一众超级富豪。

然而高光短暂,之后海底捞股价“跌跌不休”,最低触及26.10港元/股;而截至2021年10月4月,海底捞收盘价为28.35港元/股,市值蒸发已近3000亿港元,目前总市值为1547.63亿港元。张勇夫妇也失去了新加坡首富的宝座。

短短的半年多时间,海底捞的股价怎么就受到如此重创?红星资本局将主要通过海底捞的门店层面、消费者层面以及新业务层面三个维度展开具体分析。

(一)门店层面:

判断失误,疫情期间“抄底”

目前海底捞的收入主要来自餐厅收入,餐厅收入=单店收入*门店数量;单店收入=翻台率*客单价*客座数。

回顾2016~2019年海底捞的财务数据,海底捞营业收入从78.25亿元增长至266.19亿元,年复合增长率达50.4%;业绩呈现高速增长状态,而收入的增加主要是因为门店的持续扩张和同店数据的持续提升(包括翻台率水平、客单价等)驱动。

在2020年疫情的大背景下,海底捞高管层判断疫情持续性较短,又有前些年亮眼的财务数据做支撑,便认为可在短期内“抄底”,进一步稳固市场份额,随即展开逆势扩张的战略。

2020年海底捞新增门店数达544家,平均每天新增1.5家海底捞门店,创历史新高。截至2020年底,海底捞全球门店总数达到1298家,而截至2021年上半年,海底捞门店数量已达到1597家。

然而海底捞的逆势扩张,却让其门店翻台率变得没那么好看了。

一直以来,海底捞都保持着行业内较高翻台率,高翻台率不仅能给海底捞带来更多收入,也意味着海底捞受市场欢迎的程度,进而反映出企业的市场想象空间。

2019年,海底捞的翻台率为4.8,属于行业内较高水平,同时期的呷哺呷哺(00520.HK)翻台率仅为2.6。然而在盲目扩店后,2020年海底捞的翻台率跌至3.5;2021上半年持续下跌至3,其中2021年新开餐厅翻台率仅为2.3。

据国信证券所测算,若海底捞翻台率跌破3次/天,也就意味着海底捞单店正处于亏损或者微利状态;而据公司财报显示,海底捞2021年上半年销售净利率为0.48%。这家火锅巨头,业绩岌岌可危。

2021年6月,张勇在股东大会上直言:“2020年6月份,我判断疫情在9月份就结束,但是直到今天为止,我们中国台湾地区,新加坡的店还受疫情影响开不了。我对趋势的判断错了,去年6月我进一步做出扩店的计划,现在看确实是盲目自信。”

按照创始人张勇的说法,疫情的持续反复有关确实是翻台率骤降一大原因,如2021年6月,变异病毒德尔塔袭击广州,海底捞在广州的当月翻台率从3.1直接跌至1.2。

另一方面,新门店选址尤为重要。短时间内扩店使海底捞门店密度快速变大,新店的分流效应也会拉低现有门店的翻台率。也就是说,对于海底捞而言,特定区域的蛋糕是有限的,盲目扩店使得海底捞失去了对市场蛋糕的判断力。

(二)用户层面:

变贵了or不好吃了?

翻台率上不去,还有一种办法同样可以提高海底捞的餐厅收入,那就是涨价。

2020年4月份,一位北京的食客在微博晒出海底捞账单:“半份血旺从16元涨到23元,半份土豆片13元,算下来一片土豆1.5元;自助调料10块钱一位;米饭7块钱一碗”;另一位网友的账单也显示,整份酥肉从去年7月的26元涨价到44元。消息一出,海底捞涨价事件便迅速被网友骂上热搜,不少网友直呼“太贵了,吃不起。”

新浪财经在4月7日发起过一个关于消费者是否会选择涨价后的海底捞,参与人数共有3.2万人,将近78%的消费者表示不会,仅有2300多人表示还会去消费。

随后海底捞官方在2020年4月10日发布致歉信,称涨价是管理层的错误决定,并从当日起所有门店价格恢复至2020年1月26日门店停业前的标准。

但在2020年年底,又有多家媒体曝出海底捞再次“偷偷涨价”,有网友表示在海底捞郑州公园茂店就餐时发现,相比9月份,部分菜品价格有所上涨:澳洲肥牛从78元涨价到84元,鲜切牛肉从72元到78元;海底捞厦门集美万达店,雪花猪肉片、现炸酥肉各涨2元,饮料和自选调料也分别上涨1元至4.5元、5.5元等等。

海底捞真的在悄悄涨价吗?

据公司财报,海底捞2020年的人均消费金额提高到了110元,同比增长幅度4.8%,相比之下,2019年增长幅度为4%,2018年3.1%。也就是说,海底捞的确存在逐年涨价,而2020年在疫情影响下,其涨价幅度较高。

到了今年上半年,海底捞的客单价似乎“涨不上去了”,上半年平均客单价为107元,去年同期则为112元,出现不升反降。

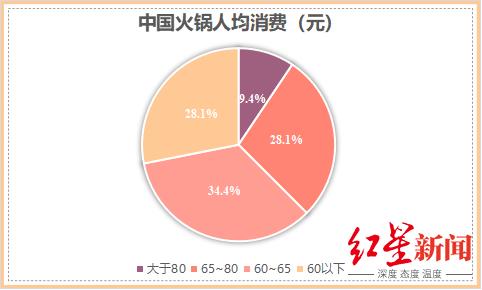

但目前海底捞的人均消费依然属于行业较高水平,根据中商产业研究院发布的《2018-2023年中国火锅行业市场前景及投资机会研究报告》显示,中国火锅人均消费价格为64.8元,34.4%的火锅消费集中在60-65元这一大众市场,而人均消费在80元以上的高端火锅消费者仅为9.4%。

可见大部分火锅爱好者,依然是价格敏感型用户,海底捞“提价”,一方面会降低部分消费者的复购率,另一方面海底捞处于不断拓店状态,下沉市场用户对高价位的接受度也可能不及预期。

同时,对于海底捞来说,优质的服务体系也一度成为其核心竞争力。但随着国内餐饮全行业服务水平普遍提升,海底捞的优势会弱化。

在服务优势被渐渐磨平后,消费者判断维度恐怕又将回到味道本身。有消费者提问:海底捞服务好,但是味道一般,是怎么考虑的?

对此,创始人张勇在今年6月亲自回应此问题,“张勇回应海底捞不好吃”的话题也随即冲上微博热搜。

创始人张勇回应称:“餐饮业和火箭上天是有差异的,火箭上天有标准,餐饮没有标准。只不过是有些企业强调口味的宣传,我们不重视而已。”

海底捞的味道到底好不好,可能千人千面。但在关于海底捞好吃与否的相关话题下,有媒体做了一份调查问卷,在超过三万吃过海底捞的消费者中,认为海底捞“挺好吃的”不及半数。

(三)副业方面:

实际营收有限

海底捞近年来也开始不断尝试做副业,通过多品牌、多业态策略以寻找第二增长曲线。这也是头部餐饮企业的普遍做法,比如上市公司九毛九(09922.HK),公司主品牌为九毛九西北菜,早在1995年便成立开店,后来九毛九公司又开始尝试跨界卖酸菜鱼,受到不少年轻消费群体认可,其“太二酸菜鱼”目前也成为公司的主要营收来源。

但尝试做新品牌,同样是一个费时费力,不确定性高的选择。

目前海底捞的餐厅副业已经涉及到面食、盖饭、米线、土豆粉、水饺等诸多快餐品类。但这些副业带来的实际营收却相当有限,根据公司财报显示,截至2021H1季度,海底捞其他餐厅营收仅占总营收的0.5%。

而就在今年10月初,有多家媒体报道海底捞在郑州开的土豆粉店——乔乔的粉已经倒闭,只开了不到10个月。在大众点评的相关页面上,其营业状态也被标注为:暂停营业。面对匆忙离场的“乔乔的粉”,不禁让人对海底捞能不能做好副业产生质疑。

2021年,资本对于粉面类产品产生了前所未有的兴趣,新式兰州拉面率先开启了这波融资浪潮,紧接着遇见小面、五爷拌面、和府捞面的融资额和估值屡创新高。

海底捞做副业,可以依托自身较为完善的供应链,但同时又导致海底捞副业食材普通、工艺简单、新品研发缓慢等弊病。因此,面对行业内一大波有备而来的竞争对手,海底捞副业很难拥有能打的核心竞争力。

创始人张勇不久前针对副品牌表态:“我有很大的野心,我从24岁创办海底捞到现在,我的心还没死,我还想折腾。开个面馆尝试,投资20-30万,失败了又怎么样呢?”殊不知,海底捞主业出现重大决策失误,副业又遭遇挫折,这正在一定程度上不断消磨着投资人的信心。

小结:

2020年至今,海底捞经历了“大起大落”。如今的海底捞,已陷入拓店难、涨价难、副业难的尴尬境地。

“跌落神坛”的海底捞应该如何突围,这或许是摆在海底捞高管面前的一道关键考题。

北京证券交易所来了,如何开户>>