【兴证策略张启尧团队】四季度重点关注三个方向

来源:尧望后势

核心观点

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调科创长牛,科创板行情。此后近半年,创业板指、科创板等新兴成长方向持续领涨。7月中旬开始,我们前瞻提示“夏日避暑”、“科创进入颠簸布局期”,之后市场如期震荡、分化、扩散。8月下旬我们反复强调“不存在系统性风险”、“市场将进入百花齐放”,之后也如期演绎。

展望:海外“多事之秋”,市场波动加剧,但不是系统性风险,港股、A股反而可能成为全球避风港。国内经济下行压力下政策持续宽松、中美缓和预期也将支撑风险偏好。因此,四季度结构仍是主要矛盾,重点关注三个方向。

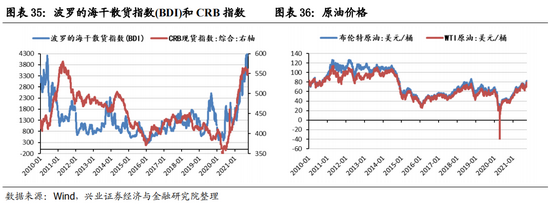

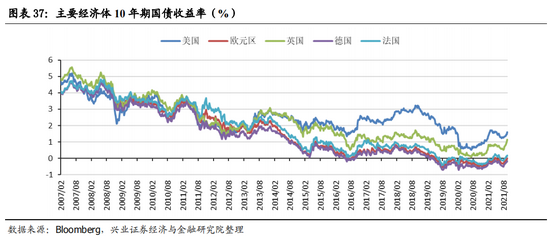

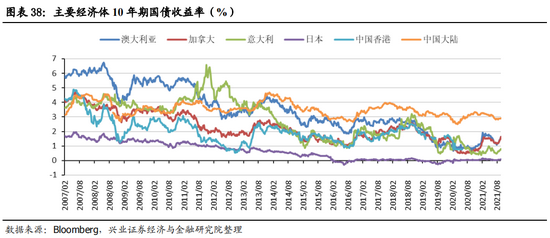

海外“多事之秋”,市场波动加剧,但不是系统性风险,港股、A股反而可能成为全球避风港。1)美欧经济复苏出现放缓迹象,“类滞胀”压力持续显现。欧元区9月PMI低于市场预期。美国9月Markit制造业PMI同样创5月以来新低,显示海外复苏放缓。与此同时,美国9月非农远低于预期,而平均时薪则增长0.6%,高于预期的0.4%。显示除商品涨价之外,“工资-价格”螺旋也在继续加深美国通胀压力。2)四季度,美欧均将进入货币边际收缩进程。继9月10日欧央行宣布将放缓四季度PEPP购债速度,9月22日美联储会议也暗示将在11月宣布Taper。3)美国债务问题及美债利率仍将持续扰动市场。尽管10月6日美国两党已就提高债务上限至12月的协议达成共识,美国债务违约风险暂时解除。但考虑到债务上限顺利解决后财政部大概率“报复性”发债,叠加当前参众两院已就后续3.5万亿美元财政计划的支付方案达成一致。因此四季度尤其是年底,在美债供应量大幅提升、美联储Taper缩减购债规模下,供需错位将给美债利率带来较大上行压力。由此,“类滞胀”环境、美联储Taper、美债利率上行等将导致全球波动加剧,但也并非系统性风险,港股、A股反而可能成为全球避风港。

国内方面,经济下行压力下政策持续宽松、中美缓和预期也将支撑风险偏好。1)经济下行压力下,四季度预计政策将持续放松。8、9月份经济数据持续不达预期,9月PMI回落至荣枯线下,叠加“能耗双控”与“限电限产”,国内经济快速下行。内外部压力下,四季度政策将持续放松:一方面,监管层已在保障煤电企业购煤等合理融资需求,加快释放煤炭产能等,推动经济恢复正常运行;另一方面,当前货币已然宽松,专项债发行也在提速,甚至房地产政策也有松动迹象,四季度财政、信贷有望持续发力。2)中美关系正迎来阶段性缓和。近期中美双方互动频繁,9月10日习主席应邀同拜登通电话,9月24日孟晚舟获释,10月4日美国贸易代表戴琪表示寻求与中国“坦诚对话”,10月6日中美年内第三次会晤,10月9日刘鹤副总理与戴琪视频通话。考虑到G20峰会召开在即,不排除中美两国进一步加深交流的可能。中美关系进入阶段性缓和窗口,有助于提振A股市场风险偏好,并且在全球“多事之秋”格局下,也将进一步提升A股及中国资产对外资吸引力。

因此,四季度结构仍是主要矛盾,重点关注三个方向。1)科技成长:经历8月以来的颠簸后,科创、军工、新能源、半导体等“硬科技”板块已从之前的亢奋中,再次回到一个可以逢低布局、底部挖掘的位置。中长期,科创长牛方兴未艾,其代表的“硬科技”属性最能顺应当前中美博弈、迫切提升科技竞争力、摆脱“卡脖子”困境的时代大背景。2)消费:经历年初以来的大幅调整后,消费板块估值已到了相对合理的区间,年底也将迎来估值切换,行业的政策风险年底前也有望缓和。并且,中美关系阶段性缓和、外资回流也将对板块形成支撑。因此消费板块将继续修复。3)新基建:经济快速下滑、稳增长压力加大、年底实物工作量逐渐落地之下,新基建有望成为财政重点发力的方向。其中特高压电网、5G等建设同时也顺应当前经济发展和民生之所急。

投资策略:短期,关注中美缓和(电子、汽车、机械等)以及三季报超预期(电新、交运、煤炭、医药等)两条线索。1)三季报披露在即,我们认为,上游资源品中的钢铁、基础化工、有色金属及煤炭、中游的交运、电新,下游消费行业中的餐饮旅游、医药,以及TMT中的电子行业将出现业绩高增长。其中,有望迎来估值修复的医药、食品饮料,属于科技成长方向的计算机等行业均也有大概率超预期,建议关注。2)10月6日,杨洁篪与沙利文举行会晤,进一步释放中美关系缓和信号。我们认为,中美关系若缓和,前期受贸易战、反倾销影响较大及对美出口较高的企业将从中收益,建议关注电子、汽车、机械等行业中海外业务占比较高的标的。

长期,拥抱大方向,以长打短。继续逢低布局以“专精特新”与科创“小巨人”为代表的优质成长核心主线。1)高端制造(半导体产业链、军工产业链等), 2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等), 3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

四季度重点关注三个方向

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调科创长牛,科创板行情。此后近半年,创业板指、科创板等新兴成长方向持续领涨。7月中旬开始,我们前瞻提示“夏日避暑”、“科创进入颠簸布局期”,之后市场如期震荡、分化、扩散。8月下旬我们反复强调“不存在系统性风险”、“市场将进入百花齐放”,之后也如期演绎。

展望:海外“多事之秋”,市场波动加剧,但不是系统性风险,港股、A股反而可能成为全球避风港。国内经济下行压力下政策持续宽松、中美缓和预期也将支撑风险偏好。因此,四季度结构仍是主要矛盾,重点关注三个方向。

海外“多事之秋”,市场波动加剧,但不是系统性风险,港股、A股反而可能成为全球避风港。1)美欧经济复苏出现放缓迹象,“类滞胀”压力持续显现。欧元区9月PMI低于市场预期。美国9月Markit制造业PMI同样创5月以来新低,显示海外复苏放缓。与此同时,美国9月非农远低于预期,而平均时薪则增长0.6%,高于预期的0.4%。显示除商品涨价之外,“工资-价格”螺旋也在继续加深美国通胀压力。2)四季度,美欧均将进入货币边际收缩进程。继9月10日欧央行宣布将放缓四季度PEPP购债速度,9月22日美联储会议也暗示将在11月宣布Taper。3)美国债务问题及美债利率仍将持续扰动市场。尽管10月6日美国两党已就提高债务上限至12月的协议达成共识,美国债务违约风险暂时解除。但考虑到债务上限顺利解决后财政部大概率“报复性”发债,叠加当前参众两院已就后续3.5万亿美元财政计划的支付方案达成一致。因此四季度尤其是年底,在美债供应量大幅提升、美联储Taper缩减购债规模下,供需错位将给美债利率带来较大上行压力。由此,“类滞胀”环境、美联储Taper、美债利率上行等将导致全球波动加剧,但也并非系统性风险,港股、A股反而可能成为全球避风港。

国内方面,经济下行压力下政策持续宽松、中美缓和预期也将支撑风险偏好。1)经济下行压力下,四季度预计政策将持续放松。8、9月份经济数据持续不达预期,9月PMI回落至荣枯线下,叠加“能耗双控”与“限电限产”,国内经济快速下行。内外部压力下,四季度政策将持续放松:一方面,监管层已在保障煤电企业购煤等合理融资需求,加快释放煤炭产能等,推动经济恢复正常运行;另一方面,当前货币已然宽松,专项债发行也在提速,甚至房地产政策也有松动迹象,四季度财政、信贷有望持续发力。2)中美关系正迎来阶段性缓和。近期中美双方互动频繁,9月10日习主席应邀同拜登通电话,9月24日孟晚舟获释,10月4日美国贸易代表戴琪表示寻求与中国“坦诚对话”,10月6日中美年内第三次会晤,10月9日刘鹤副总理与戴琪视频通话。考虑到G20峰会召开在即,不排除中美两国进一步加深交流的可能。中美关系进入阶段性缓和窗口,有助于提振A股市场风险偏好,并且在全球“多事之秋”格局下,也将进一步提升A股及中国资产对外资吸引力。

因此,四季度结构仍是主要矛盾,重点关注三个方向。1)科技成长:经历8月以来的颠簸后,科创、军工、新能源、半导体等“硬科技”板块已从之前的亢奋中,再次回到一个可以逢低布局、底部挖掘的位置。中长期,科创长牛方兴未艾,其代表的“硬科技”属性最能顺应当前中美博弈、迫切提升科技竞争力、摆脱“卡脖子”困境的时代大背景。2)消费:经历年初以来的大幅调整后,消费板块估值已到了相对合理的区间,年底也将迎来估值切换,行业的政策风险年底前也有望缓和。并且,中美关系阶段性缓和、外资回流也将对板块形成支撑。因此消费板块将继续修复。3)新基建:经济快速下滑、稳增长压力加大、年底实物工作量逐渐落地之下,新基建有望成为财政重点发力的方向。其中特高压电网、5G等建设同时也顺应当前经济发展和民生之所急。

投资策略:短期,关注中美缓和(电子、汽车、机械等)以及三季报超预期(电新、交运、煤炭、医药等)两条线索。1)三季报披露在即,我们认为,上游资源品中的钢铁、基础化工、有色金属及煤炭、中游的交运、电新,下游消费行业中的餐饮旅游、医药,以及TMT中的电子行业将出现业绩高增长。其中,有望迎来估值修复的医药、食品饮料,属于科技成长方向的计算机等行业均也有大概率超预期,建议关注。2)10月6日,杨洁篪与沙利文举行会晤,进一步释放中美关系缓和信号。我们认为,中美关系若缓和,前期受贸易战、反倾销影响较大及对美出口较高的企业将从中收益,建议关注电子、汽车、机械等行业中海外业务占比较高的标的。

长期,拥抱大方向,以长打短。继续逢低布局以“专精特新”与科创“小巨人”为代表的优质成长核心主线。1)高端制造(半导体产业链、军工产业链等), 2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等), 3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

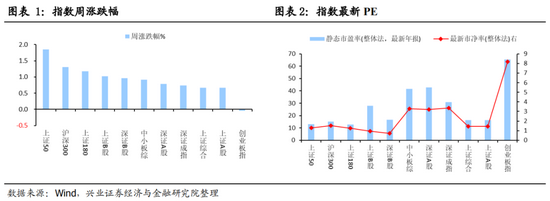

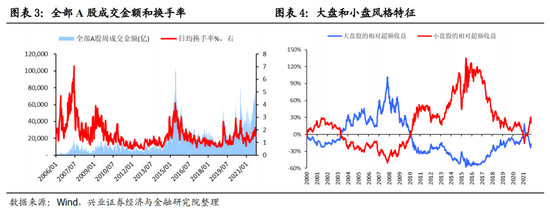

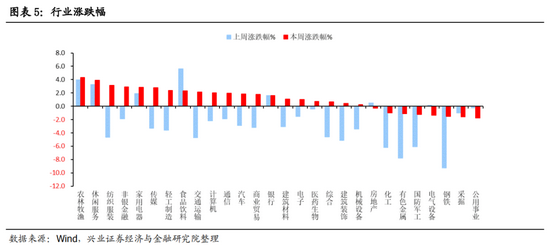

本周A股市场回顾

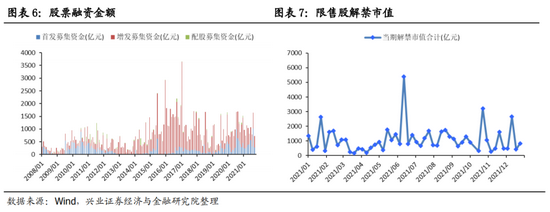

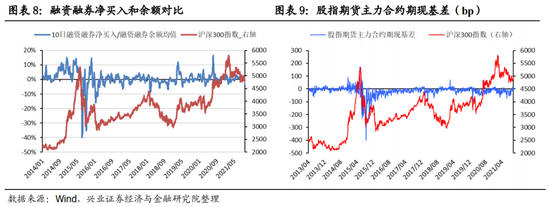

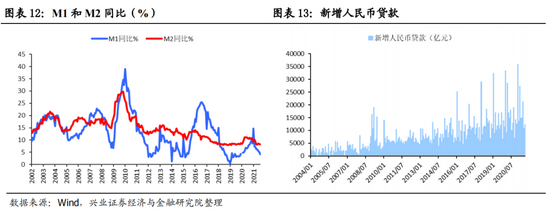

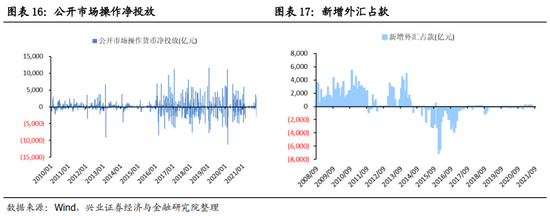

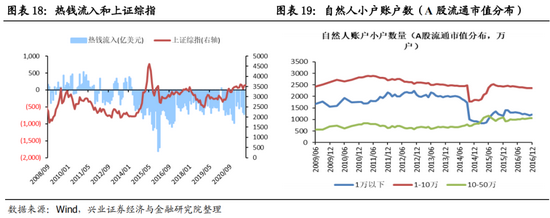

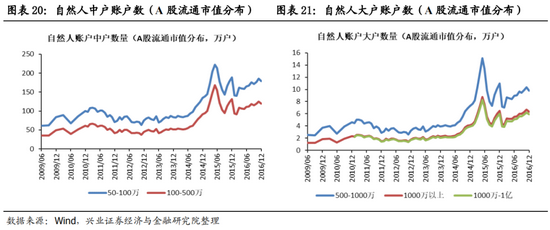

A股资金面跟踪

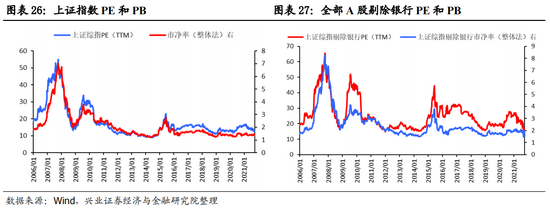

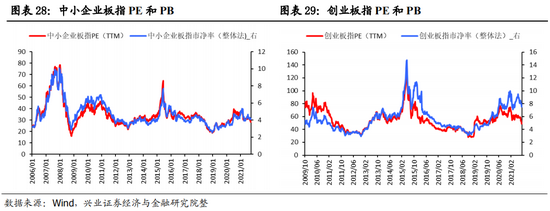

A股盈利与估值

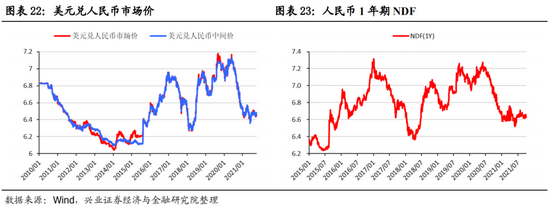

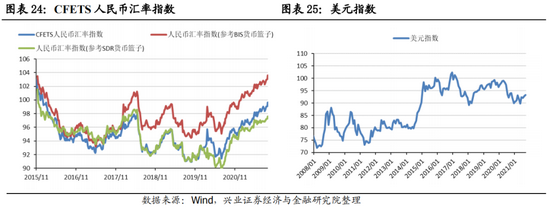

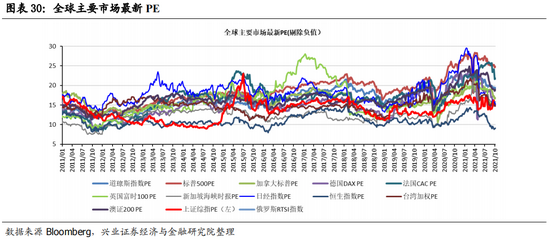

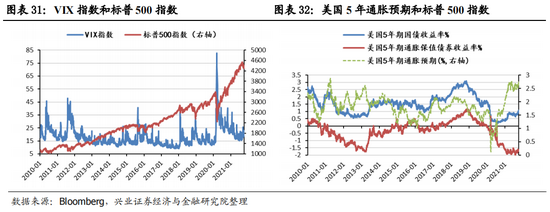

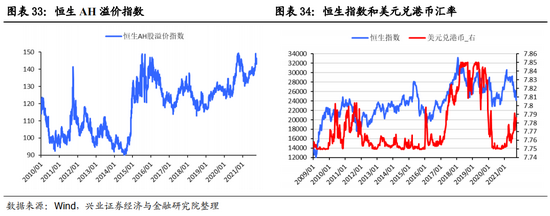

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

北京证券交易所来了,如何开户>>

![“[房企图鉴] 越秀地产:销售额474亿元 拿地面积500万平方米](https://n.sinaimg.cn/finance/transform/162/w550h412/20211009/c97d-87977830c45a00203197cd6d193241f9.jpg)