【安信策略】基金发行延续趋缓,交易型外资增配食品饮料——流动性周观察10月第1期

来源:陈果A股策略

核心观点

■宏观流动性与资金价格:

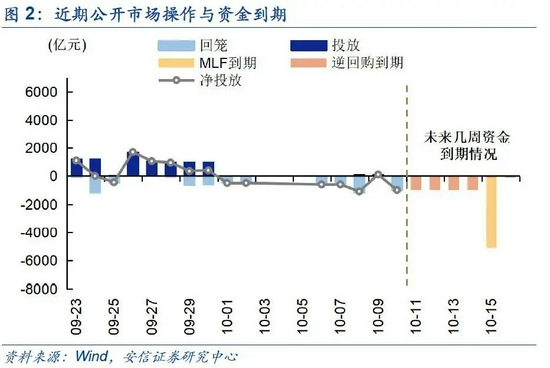

央行重回百亿逆回购,未来一周资金到期量较大。受9月季末加量逆回购到期的影响,未来一周需关注4200亿逆回购以及5000亿MLF到期续作情况。

无风险利率节后明显反弹,十年期国债收益率重回2.9%。主要受能源价格大涨和美债收益率加速上行影响。

美国3.5万亿支出计划与债务上限进入关键期,美债利率延续反弹。未来一段时间美国重要财政政策的进展或将对利率走向产生重要影响。近两周美国、日本、马来西亚等国疫情形势出现明显好转;轻中度新冠特效药有望于年内问世。

A股隐含风险溢价处于均值上方。A股隐含风险溢价较上周上升0.02%。“沪深300股息率-余额宝7日年化收益率”较上周下降2.3bp。

■微观流动性与资金供求:

9月权益类基金发行延续趋缓,“赎旧买新”有所缓解。9月共有137只基金完成发行,合计募集约1430亿份,环比回落约280亿;近期公募基金发行速度稳定在350亿/周左右。或受8月以来市场反弹影响,权益类基金赎回压力得到明显缓解。

陆股通流入电气设备趋缓,交易型外资回流食品饮料和保险板块。陆股通连续两周净流入食品饮料居首,合计约78亿,以交易型资金为主。伊利股份、宁德时代、长江电力等连续多周获陆股通净买入居前。

融资资金对周期板块的流向出现分化。近5个交易日两融余额减少411亿,交易额占A股成交额近期小幅回落;行业上流入煤炭居前。融资资金近几日大幅流入宁德时代;贵州茅台、中远海控、中国平安、广发证券等连续多周获净卖出居前。

资金需求方面,近期股权融资规模偏低、产业资本净减持呈现增加趋势。10月整体解禁规模环比略有上升。未来两周解禁规模较大的个股包括金龙鱼(约102亿)、东方雨虹(78亿)、一汽解放(70亿)、长沙银行(50亿)、吉电股份(22亿)。

■机构行为观察:

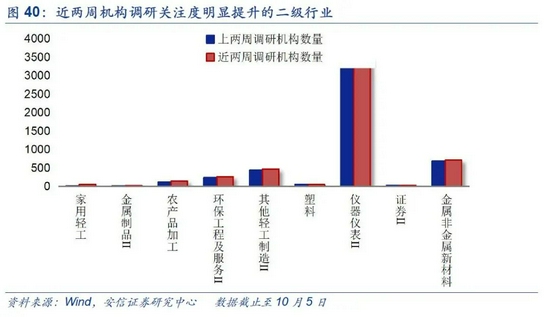

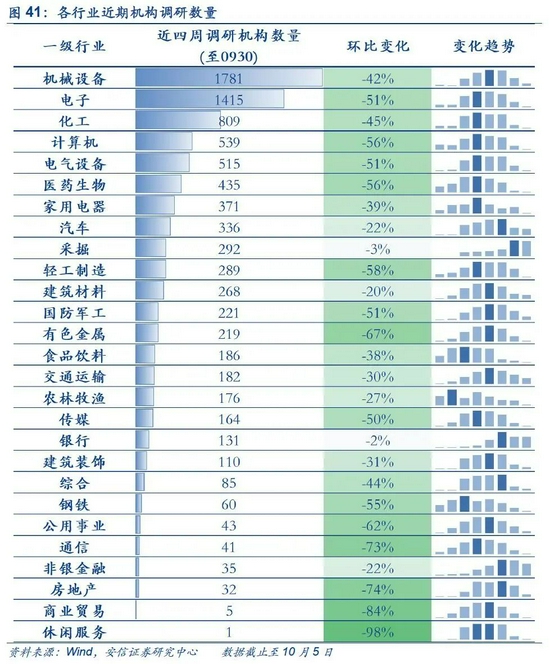

受节假日影响,机构调研数量整体明显回落,热度较高的行业包括机械、电子、化工、计算机、电气设备等。近四周调研热度环比提升的一级行业包括采掘、银行、非银等。调研热度明显上升的二级行业包括家用轻工、环保工程、农产品加工、材料等。

■风险提示:数据统计存在误差

正文

1.宏观流动性环境与资金价格

央行重回百亿逆回购,未来一周关注资金到期与MLF续作情况。跨季结束后,央行重回100亿逆回购规模。9月季末加量逆回购到期的影响,10月以来央行实现净回笼4200亿;未来一周仍将有4200亿逆回购以及5000亿MLF到期。

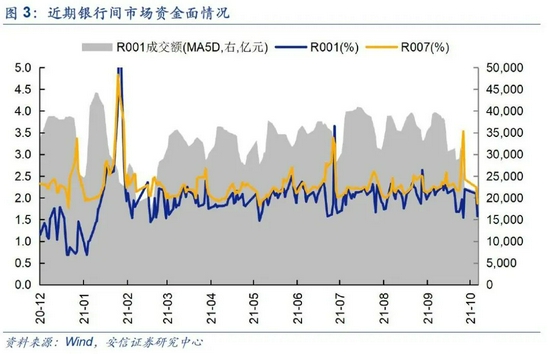

银行间资金面跨季后重回均衡。10月9日,R007和DR007均价为1.87%和2.13%,较节前变化-62.2bp和-14.7bp; R001和DR001均价1.58%和2.09%,较前一周变化-55.2bp和-14.7bp。

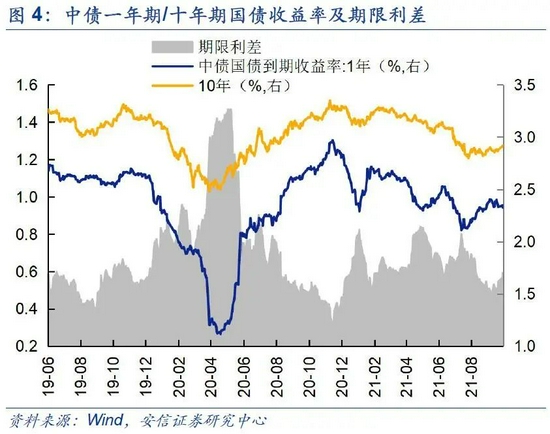

无风险利率节后明显反弹,十年期国债收益率重回2.9%。受美债收益率加速上行和能源价格大涨引发通胀担忧的影响,至10月9日,一年期国债收益率和十年期国债收益率报2.33%和2.92%,较节前变化-0.8bp和+4.1bp;期限利差(10Y-1Y)为59.3bp,较节前扩大4.8bp。9月以来无风险利率维持窄幅波动,一年期短端国债收益率累计回升1.3bp,十年期国债收益率累计回升6.8bp,期限利差扩大5.5bp。

房地产调控政策边际放宽。9月28日央行货币政策例会释放信号相对中性,对国内外经济的判断更加谨慎,强调货币、财政、产业、监管政策协调。会议特别提及“房地产市场健康发展,维护住房消费者的合法权益”;据Wind资讯,近期部分地区银行房贷利率出现下调,放款速度也有所提升,反映房地产调控最严厉阶段或已过去,宽信用政策有望逐步落地。

双控政策冲击生产, PMI跌破荣枯线。9月制造业PMI为49.6;五大分项中,生产指数、从业人员、新订单分别较上月下滑1.4、0.6、0.3个百分点。受局部疫情缓解,9月服务业PMI由前值47.5大幅上升至53.2,重回扩张区间。新华社表示,制造业整体PMI回落,但高技术制造业PMI高于上月0.3个百分点,达到54.0%;升降之间折射出当前中国经济面临较为复杂的变化态势,同时也释放出中国经济运行中蕴藏的韧性和潜力。

当前经济维持下行已是共识,无风险利率处于相对中性水平,现有逻辑已基本为市场充分消化;近期央行超量货币投放一定程度降低了市场的降准预期。考虑到未来灾害疫情因素消退、融资需求回升、宽信用政策落地、海外货币政策调整等因素,预计中短期利率进一步下行大幅空间有限,整体维持震荡,对权益市场扰动或有所加大。

美国3.5万亿支出计划与债务上限进入关键期,美债利率延续反弹。至10月30日,美国十年期国债收益率1.61%,9月以来已累计上行31bp;分拆来看,9月末以来,以十年美债收益率与TIPS收益率之差代表的通胀预期推动美债收益率快速上行,而实际利率小幅回落,反映近期能源价格持续上涨推升通胀预期,引发滞胀担忧。未来一段时间美国重要财政政策的进展或将对利率走向产生重要影响,需重点关注:1)受民主党内部分裂影响,3.5万亿美国社会安全法案受阻;据美联社报道,拜登上周五与民主党议员进行闭门会议寻求妥协,预计法案规模将缩减至1.9 -2.3万亿美元。2)10月7日,美国参议院投票通过将短期债务上限延长至12月3日,并允许债务限额增加4800亿美元;高盛认为,本次4800亿美元的债务上限增幅可能不足以支撑到年底,因此国会可能需要在12月解决债务上限问题,以防止美债出现技术性违约,对金融市场造成冲击。

美国、日本、马来西亚等国疫情形势持续好转,轻中度新冠特效药有望问世。得益于疫苗接种,马来西亚、泰国等东南亚国家近两周新增确诊病例呈现边际回落。默沙东近期公布Molnupiravir治疗轻度至中度新冠肺炎患者的三期临床中期数据,该药物使新冠感染者的住院或死亡风险降低了约50%,死亡率降至0;Molnupiravir有望成为全球首款新冠口服抗病毒药物,预计于今年年底生产1000万个疗程,预计治疗费用约706美元。

至10月8日,中美十年期国债利差1.30%,较节前回落5.5bp,人民币兑美元小幅贬值0.15%。9月以来,中美十年期国债利差已累计下行14.2bp,人民币兑美元基本持平。

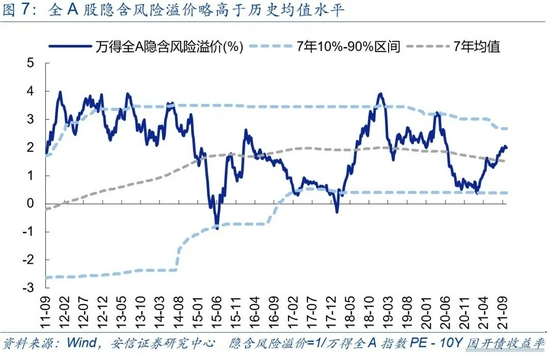

A股隐含风险溢价位于均值上方。截至9月30日,A股隐含风险溢价为1.99%,较节前0.05%。“沪深300股息率-余额宝7日年化收益率”为-0.27%,较前周下降33bp。

2.微观流动性环境与资金供求情况

2.1.增量资金

公募基金

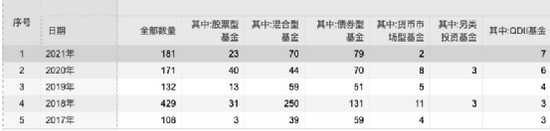

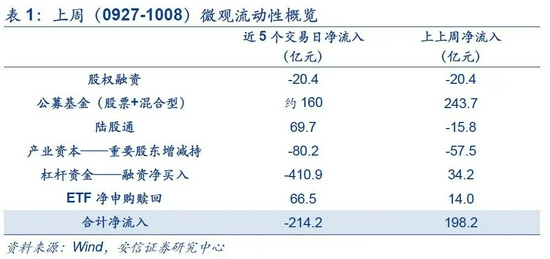

9月权益类基金发行延续趋缓,全月约1420亿份,环比回落约310亿。至10月9日已有披露情况,9月共有137只基金完成发行,合计募集约1420亿份,持有期一年以上占比约31%。8月共135只权益类基金完成发行,合计募集规模1731亿份,持有期一年以上占比约37%。近几周发行速度稳定在350亿/周左右。上周共有22只基金完成发行,合计募集约160亿份。

8月权益类基金赎回压力有所缓解。据证券投资基金业协会推算的8月存量基金净申购规模约66亿份,近三个月合计约-2222亿份。或受8月以来市场反弹影响,权益类基金赎回压力得到明显缓解。

新能源、双创ETF销售热度有所下降。6月以来有21只科创创业50ETF完成发行,合计募集285亿份;7月以来已有35只新能源(车)相关指数基金完成发行,合计募集约160亿份。但从近一个月情况看,单只基金募集规模明显减小,热度明显下降。

按目前已有披露,10月将有40只主动型基金计划发行,其中头部基金公司产品占比近1/4;基金经理所管理其他主动型产品近一年收益中位数为17.8%,发行数量与明星效应与上月基本持平。

指数基金发行方面,10月计划有28只完成发行,其中主要包括新能源(车)*4、消费*3、科技*3、地产建材*3、计算机*2、电子*2。

私募基金

2021年9月,中国对冲基金经理A股信心指数为112.13,环比降低2.45%,连续两个月的下降。从仓位来看,目前股票策略型私募基金的平均仓位为82.0%,环比上个月上升2.0%;27.7%的私募目前处于满仓状态,相比上月小幅提升2.4%。

(注:信心指数反映私募基金经理对未来一个月市场的看法,仓位为月初的调查数据)

陆股通

近5个交易日(9.27-10.8)陆股通资金净流入43.9亿,9月累计流入305.2亿。近5个交易日来看,陆股通流入资金以配置型为主,交易型、配置型分别净流入约-10亿、74亿。

(注:交易型和配置型资金按陆股通托管机构划分,交易型包括内资券商、内资银行港资券商和外资券商,配置型包括外资银行和港资银行。历史数据表明配置型整体风格更为稳定,前瞻性更强。)

交易型资金回流食品饮料、保险板块。上周陆股通增配食品饮料、非银行业居前;电子、采掘、电气设备、钢铁遭净卖出较多。以周频看,食品饮料(约60亿,交易型资金为主)、非银(约37亿,交易型资金为主)获北向资金净增持居前;电子(约-26亿,交易型资金为主)、采掘(约-22亿,交易型资金为主)、电气设备(约-22亿,交易型资金为主)、钢铁(约-17亿,配置型资金为主)遭净卖出较多。

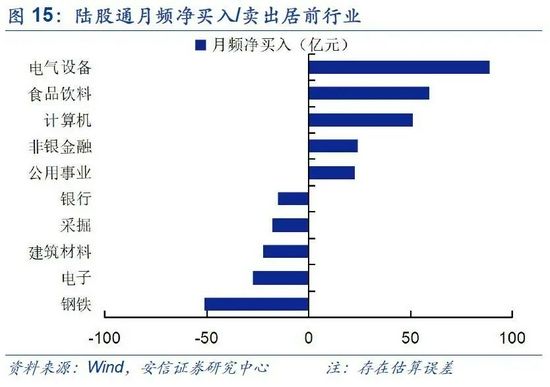

近四周来看,电气设备(约89亿,配置型资金为主)、食品饮料(约59亿,交易型资金为主)、计算机(约51亿,配置型为主)、非银(约24亿,交易型资金为主)、公共事业(约23亿,配置型资金为主)净流入居前;钢铁(约-51亿,两类资金并重)、电子(约-27亿,配置型资金为主)、建材(约-23亿,两类资金并重)净减持居前。

国庆前后,陆股通净流入居前个股变化较大。伊利股份、宁德时代、长江电力等连续多周获陆股通净买入居前,中国平安、平安银行、格力电器等连续多周遭净减持居前。近5个交易日,伊利股份、长江电力、中国平安、美的集团、山西汾酒等获净买入居前;三一重工、招商银行、韦尔股份、长春高新、宝钢股份遭净卖出居前。近一个月宁德时代获陆股通净流入高达99.8亿。

融资融券

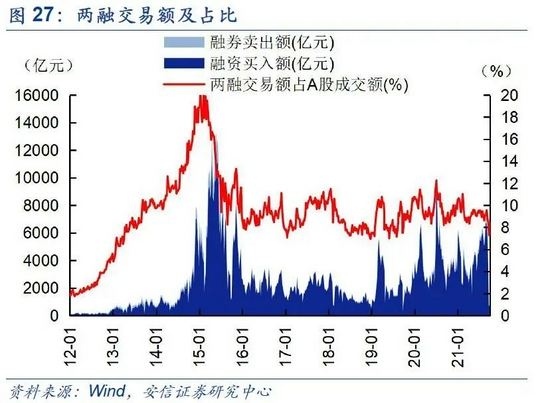

近5个交易日两融余额减少410.9亿。近5个交易日(9.27-10.8)两融余额1854.3亿元,较前期减少410.9亿元;两融余额占A股流通市值2.61%,较前期上升0.04%,仍为16年以来较高位置。两融交易额4280.4亿元,占A股成交额7.8%,较前期下降0.7%。

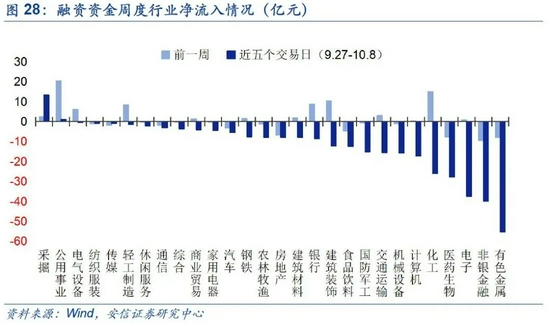

融资资金国庆节前后整体呈现流出。近5个交易日(9.27-10.8),采掘(20亿)、公共事业(1亿)获杠杆资金净增持居前;有色(-55亿)、非银(-40亿)、电子(-37亿)遭减持居前。

融资资金对低估值周期板块的流向出现分化。以周频看,宁德时代、广汇能源、攀钢钒钛、中航西飞、科大讯飞等获净流入居前;中远海控、贵州茅台、江特电机、五矿稀土、中国平安等遭净流出居前。融资资金近几日大幅流入宁德时代;贵州茅台、中远海控、中国平安、广发证券等连续多周获净卖出居前。

以月频看,特变电工、云天化、华菱钢铁、中国电建、歌尔股份等净流入居前;贵州茅台、东方财富、沃森生物、中芯国际、宁德时代等净减持居前。

个人投资者

据中证登月度新增投资者数量显示,8月新增投资者账户数量187.46万户,自6月以来连续三个月呈现正增长,且高于17-20年同期水平,接近今年1月时水平。新增信用账户开户数连续三个月超过5万,高于16-19年同期水平。

股票型ETF

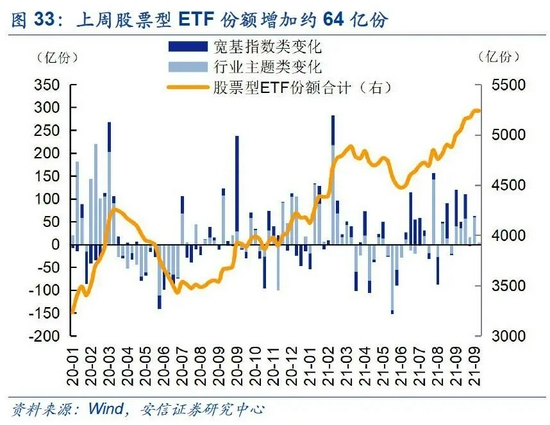

股票型ETF份额增加约67亿份。分类看,宽基指数型增加约1亿份;行业主题类增加约65亿份,其中,券商(+31亿)、科创板(+9亿)ETF份额增加较多。

2.2.资金需求

股权融资

近期市场资金需求处于偏低。按发行日划分,近一周(0930)股权融资规模共94.5亿元,处于历史偏低水平,其中IPO融资83.2亿元。预计未来两周(10.8-10.15)将有15只新股将进行网上发行,预计募资152.8亿元。

8月18日,证监会公告核准中国移动股份有限公司的发行申请。按照中国移动招股书披露,此次上市拟募集资金约560亿元,超越刚上市的中国电信(541.6亿)和去年中芯国际(532亿),成为近十年来A股最高IPO募资额。

产业资本和限售解禁

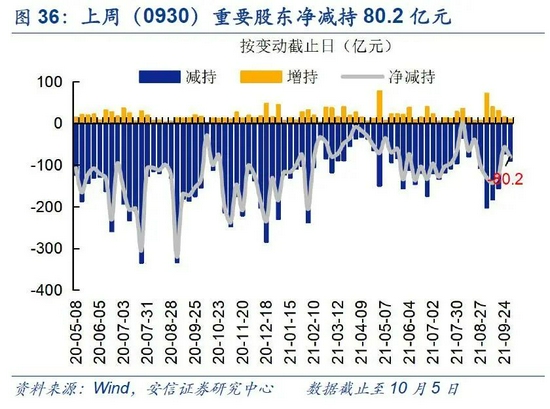

近期减持规模呈现增加态势,7月后整体禁压力有所降低。至10月5日已有披露,近一周重要股东净减持80.2亿元,近期减持规模呈现增加趋势。净减持金额较高的行业包括电子(16.2亿)、医药(13.5亿)、化工(12.0亿)。

限售解禁方面,近一周(至0930)限售解禁规模约1003亿元,未来两周规模约417亿元,处于历史偏低水平。未来两周解禁规模较大的个股包括金龙鱼(约102亿)、东方雨虹(78亿)、一汽解放(70亿)、长沙银行(50亿)、吉电股份(22亿)。

10月解禁规模预计为4810亿元,主要集中与医药(约2770亿)、非银(427亿)、汽车(405亿)行业,解禁压力较上一月小幅上升,处于历史相对高位。

3.机构行为观察

机构调研:受节假日影响,机构调研数量整体明显回落,热度较高的行业包括机械、电子、化工、计算机、电气设备等。近四周调研热度环比提升的一级行业包括等采掘、银行、非银等。调研热度明显上升的二级行业包括家用轻工、环保工程、农产品加工、材料等。

4.近期重点监管动态及事件