在进行积累的人生阶段,我们都在用“加法”生活,充实自己的经验、财富、社会阅历。但有时我们也要学着用“减法”来平衡生活,减去生活的旁枝末节越多,迈向成功和成熟的可能性就会越大,拥有的快乐也会更多。

秦绪文,东方红资产管理公募权益投资部基金经理,证券从业经验14年,投资管理经验超过6年。2015年6月开始管理资管产品,2016年1月开始担任公募基金的基金经理,2016年1月—2017年4月曾管理东方红中国优势混合基金,2017年1月至今管理东方红睿阳三年定开混合基金,2018年4月至今管理东方红沪港深混合基金。

2020年3月,东方红沪港深混合基金荣获《中国证券报》中国基金业金牛奖评选——“三年期开放式混合型持续优胜金牛基金”。

由秦绪文担任基金经理的东方红智选三年持有期混合型证券投资基金正在发行,基金代码:A类013294,C类013295。

秦绪文行业研究经验丰富,擅长行业格局把控和公司细节研究,善于在分化的市场中寻找结构性机会。同时,他践行东方红价值投资框架,采用确定性优先和行业分散的配置原则,重视对行业和公司所处周期阶段的研究,重点布局成长和价值成长策略。

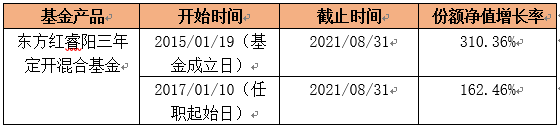

秦绪文担任东方红睿阳基金经理期间业绩:(统计截至2021年8月31日,秦绪文自2017年1月10日开始担任基金经理)

(注1)

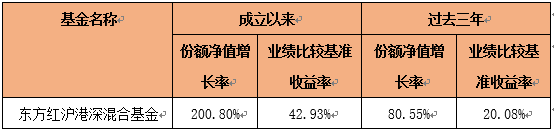

东方红沪港深混合基金业绩:(统计截至2021年6月30日,秦绪文自2018年4月20日开始担任基金经理)

(注2)

通过系统性“做加减法”

贯彻确定性优先原则

在秦绪文的投资理念中,投资就是寻找确定性的过程。投资要跟上时代的变化,找到可靠的方法提升投资的风险收益比和投资决策的胜率,在大概率的事情上下注,并通过系统性地“做加减法”来贯彻确定性优先的原则。

系统性地“做减法”

回避不擅长的、行业属性和商业模式较差的行业,避免在这些行业上浪费精力,更避免在这些行业中的公司上犯错。做了减法,让自己少犯错误,相当于在另一个维度提升了投资成功的确定性。

系统性地“做加法”

秦绪文会将研究和投资的重点集中在成长空间大、行业属性好、商业模式佳、龙头企业可以建立某种竞争优势的行业,在这样的好行业内寻找具备竞争优势、能建立壁垒保护自己的行业地位及盈利能力、能持续为股东创造价值的好公司。

首先,重视对中观产业趋势的研判,并结合到自下而上的选股体系中。中观产业趋势的研判是投资中的“探路灯”,能提高投资的胜率。投资不仅要理解商业模式,也要明白产品属性,理解产业链中的利润分配格局,这样才能找到能建立长期竞争壁垒的公司。

其次,对估值理解全面,估值是在理解了商业模式、产品属性、竞争壁垒等各方面因素的最后一个环节。

对于未来,秦绪文非常看好“双碳”(双碳即碳达峰、碳中和)带来的中长期投资机会,市场目前主要关注“双碳”带来的成长性行业里的投资机会,其实传统行业也会产生不错的投资机会,开展以节能降碳为目的的工艺改进,会催生很多全新的、市场还没有关注到的投资机会。

好行业、好公司、好价格:

多角度构建投资组合

东方红价值投资的框架是“幸运的行业+优秀的公司+合理的估值”。秦绪文在东方红价值投资框架的基础上,有了自己对价值投资的深刻理解——

什么是好行业?

深入理解行业属性和商业模式,重视对行业所处周期阶段和对公司成长长期驱动因素的研究。行业不同的发展阶段,需求增速不同,竞争结构不同,竞争的要素也可能发生变化,进而影响相关公司业绩增长和估值。

什么是好公司?

关键是找到好公司背后的优秀掌门人。好公司能够建立竞争优势,必须有好的企业文化、具有非常强的执行力的团队。优秀的企业掌门人具有这些素质:首先,有高瞻远瞩的能力、战略管理的能力。第二,有脚踏实地的精神,能够把战略落地。第三,长期专注某一领域精耕细作。第四,愿意分权和愿意分享利益。

什么是好价格?

投资股票是买公司未来价值创造的能力和概率。全面理解估值,包括多个方面:第一,要看公司是不是处在很大的产业趋势上;第二,产业趋势演绎到什么阶段;第三,理解产品属性和商业模式;第四,企业必须建立某种竞争优势,才能保证盈利能力的可持续性。上述这些因素都是和公司估值紧密相关的。

在构建投资组合时,秦绪文会有一套体系化的配置思路:确定性优先,确定性高的公司仓位配置比较重;行业分散,不在单一方向上做过多的风险暴露;组合包含多策略,成长策略、价值成长策略、逆向投资策略等选股策略都会布局,重点布局成长和价值成长策略;根据标的公司可能的股价表现时间段,阶梯型分配仓位。

东方红智选:

布局沪港深 长线投资

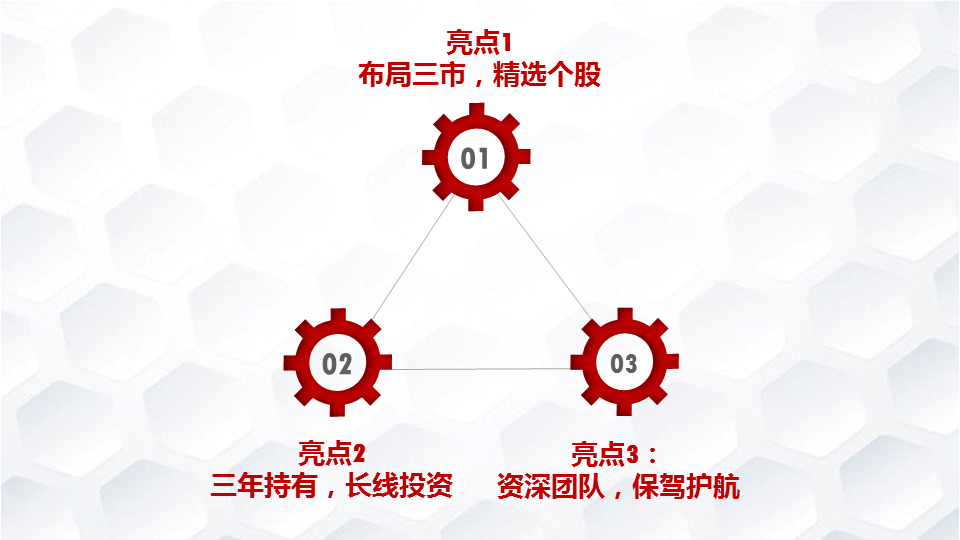

由秦绪文管理的东方红智选三年持有混合基金正在发行。延续了他一贯的投资思路,东方红智选三年持有还具有三大亮点:

亮点1:布局三市,精选个股

东方红智选三年持有混合基金可投资于沪深股市和港股通标的,投资于股票资产(含存托凭证)的比例不低于基金资产的60%(其中投资于港股通标的股票的比例占股票资产的0%-50%)。

亮点2:三年持有,长线投资

东方红智选三年持有混合基金对基金份额采用锁定持有三年的模式,每份基金份额自买入后满三年方可赎回。一方面运用被动的机制帮助客户去克服人性“追涨杀跌”的弱点,减少交易频率;另一方面,封闭机制能够减少基金份额变动、流动性变化对基金经理的扰动。

亮点3:资深团队,保驾护航

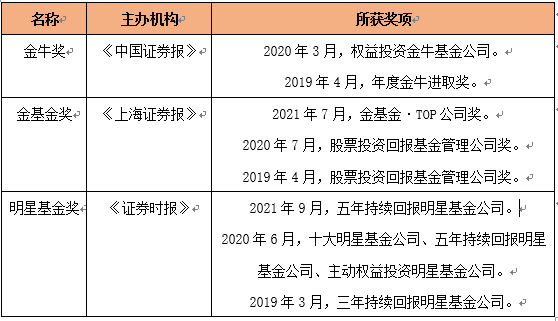

东方红的投研团队历经了多轮牛熊市考验,积累了深厚的投资研究实力,形成了较为完善的价值投资体系。东方红资产管理多次荣获《中国证券报》、《上海证券报》和《证券时报》等媒体评选的权威奖项。

长期布局智慧之选

东方红智选三年持有期混合型

证券投资基金

(A类013294,C类013295)

火热发行中

注1:份额净值增长率数据经托管行复核。2015年1月19日为东方红睿阳混合基金成立日期,2017年1月10日为秦绪文任职起始日期。东方红睿阳混合基金2016年、2017年和2018年份额净值增长率为5.43%、53.97%和-28.26%,同期业绩比较基准收益率分别为2.67%、2.60%和-19.72%;2019年1月16日开始转型为东方红睿阳三年定开混合基金,2019年1月1日至1月15日基金份额净值增长率为1.73%,2019年1月16日至2019年12月31日份额净值增长率35.65%,业绩比较基准收益率19.45%。2020年份额净值增长率64.46%,业绩比较基准收益率15.43%。转型前在封闭期内的业绩比较基准:三年期银行定期存款利率(税后),转为LOF后的业绩比较基准为:沪深300指数收益×70%+中国债券总指数收益率×30%。转型为三年定开型基金后业绩比较基准为:沪深300指数收益率×60%+恒生指数收益率×20%+中国债券总指数收益率×20%。东方红睿阳历任基金经理:林鹏(2015、01、19-2018、08、24)、刚登峰(2015、07、03-2016、11、07)、王延飞(2016、11、02-2018、01、17)、秦绪文(2017、01、10至今)。

注2:数据来源东方红沪港深混合基金2021年中报,截至2021年6月30日。东方红沪港深混合基金2016年、2017年、2018年、2019年和2020年份额净值增长率分别为3%、66.6%、-21.15%、51.44%和38.65%,同期业绩比较基准收益率分别为4.03%、21.53%、-14.62%、17.9%和9.33%。业绩比较基准为:沪深300指数×40% +恒生指数×40% +中国债券总指数收益率×20%。东方红沪港深混合历任基金经理:林鹏(2016、07、11-2020、05、16)、刚登峰(2018、04、20—2021、04、21)、秦绪文(2018、04、20至今)、周杨(2020、11、06至今)。

风险提示:本基金募集规模上限80亿,超过将进行比例配售。本基金每份基金份额设3年锁定持有期,锁定期内不可赎回(红利再投不受此限)。投资本基金可能面临:市场风险,管理风险,流动性风险,操作风险,信用风险,技术风险,参与债券回购、国债期货、股指期货、股票期权的风险,参与融资的风险,投资资产支持证券面临的与基础资产相关的风险,投资港股及科创板股票而因投资标的、市场制度以及交易规则等差异带来的风险、投资存托凭证面临的与存托凭证的境外基础证券、境外基础证券的发行人及境内外交易机制相关的风险等特有风险以及其他风险。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读《基金合同》、《招募说明书》及相关公告。本基金经管理人评估风险等级为R3,适合风险偏好C3及以上客户,代销机构的风险评级请以代销机构为准,请投资者根据风险承受能力购买相匹配的风险等级产品。基金产品由基金公司发行与管理,销售机构不承担产品的投资、兑付和管理责任。