近期周期行业股价波动较大,尤其是当政策出现变化时股价涨跌幅度都巨大。我们先来分析一下为什么政策的变化对股价影响如此之大,再从我们的视角分析一下整个政策的脉络及其影响。

从去年3-5月份央行大幅投放流动性之后,我们的判断就是股价、房价、物价三者都会出现上涨,尤其是在企业原材料库存很低的情况下PPI会大幅上升。从去年下半年开始PPI和大宗商品价格就开始出现明显上升,但那一阶段周期股股价上涨幅度并不明显。那时我们配置的周期行业也主要以量价齐升的化工行业为主,对于只有价格弹性的钢铁煤炭有色行业配置很少,主要原因在于市场对于周期行业的观点是周期看不长的情况下只有价格弹性的周期股难以提升估值。周期行业最大的超额收益从今年才开始出现,尤其是出现在“双碳”政策之后,其主要原因在于“双碳”政策会减少周期行业的供给,使得周期行业的高景气持续时间可以更长,甚至长期盈利中枢也会上升。一旦周期行业的高景气周期时间可以持续更长、长期盈利中枢出现上升,周期行业的估值也将抬升。这就是为什么政策打压供给会导致周期股股价大幅上涨,政策出现部分纠偏又会导致周期股股价大幅回调的原因。因此,对于政策确定性的判断成为判断本轮周期行业持续性的主要因素。

本轮我们对于周期行业投资一直比较犹豫的原因也恰恰在于对政策判断难以下定论。不同于16-17年的供给侧改革,“双碳”政策不完全是从经济因素出发的。供给侧改革是由于在市场无法有效出清的情况下必须要通过行政化方式实现供给的有效出清,因此从经济学理论而言是非常容易理解的。“双碳”政策的背景则不完全是从经济因素出发,或者如果一定要量化为经济学变量的话应该是突然出现一个外生变量导致“碳排放”成本上升。但这个成本上升多少我们无法准确量化,使得我们也很难定量分析究竟对相关行业产生多大影响,我们更多只能定性分析,或者只能根据具体政策出台之后才能做定量分析。

“双碳”政策的一个核心问题是要增加新能源发电占比,降低火电占比。在欧洲国家新能源发电占比上升的过程中,电价普遍出现的大幅上升,其主要原因是虽然新能源组件成本在下降,但是新能源发电所必须配套的储能成本和配网改造成本是不低的,如果不涨电价就没有人有动力去建储能或做配网改造投资。所以从这个角度而言,中国的电价也一定会涨,电价上涨之后电厂会去增加新能源电站和储能投资,电网会去增加配网改造投资,这里会出现股票市场的投资机会。或者更宽泛一点而言,电价上涨意味着整个产业链的蛋糕做大,蛋糕做大就一定有股票市场的投资机会,无非看做大的蛋糕如何切分,是更多切给上游原材料、新能源电站、储能、配网改造还是其他环节?这里面涉及到的政策和各参与方的博弈因素太多太多,我们只能根据具体政策具体分析。但从大的方向来说,我们更倾向于认为新能源电站、储能、配网改造的蛋糕是一定会增加的,否则无法实现新能源发电占比提升的目标。

“双碳”政策的另一个重要问题是控能耗的背景下对各个行业的供给格局会产生多大的影响。8、9月份我们看到的是很多地方在能耗指标控制的情况下一刀切式地限产限电,也因此带来了一些负面的影响,所以才会出现后续的一些纠偏。从大的方向而言,我们认为总的能耗指标是一定会控的,但是对于不同行业一定会区别对待,有些行业的供给还是会部分或全部释放出来,但是有些行业的供给会出现不可逆的下降;包括电价对于不同行业的区别对待,我们认为对这些行业的供给格局也会产生很大的影响。这些变化都可能会反映在股票市场中。

这是我们对于“双碳”政策对股票市场影响的研究和理解,可以看到政策的确定性、政策的纠偏变化、政策的具体细则对股票市场会产生非常大的影响,但是由于目前我们对于政策的确定性和具体政策的细则并没有十足的把握,我们目前的投资策略只能是在控制安全边际的情况下适当参与,并且选择符合政策方向的标的进行投资。一旦我们对于政策有更加明确的判断,我们也会做出相应调整。

除此之外,另一个政策可能发生变化的行业在房地产。如我们上月观点中分析,目前对地产需求的调控已经加倍传导到对地产拿地开工的影响,这对一两年后的供需关系和房价控制非常不利,政策开始出现纠偏的可能,但具体何时会开始纠偏我们暂时无法判断,或者我们需要看到房地产信贷的回升才能下定论。这会影响未来地产产业链的投资机会。

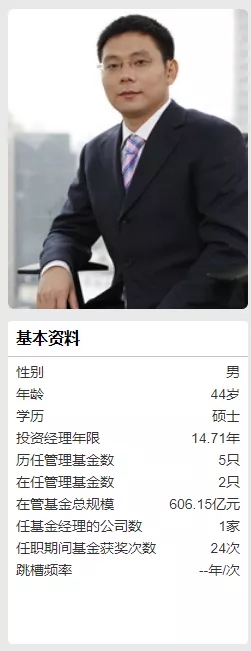

(作者:李永兴先生,现任永赢基金副总经理、权益投资总监,同时担任永赢惠添利等多只公募产品基金经理)