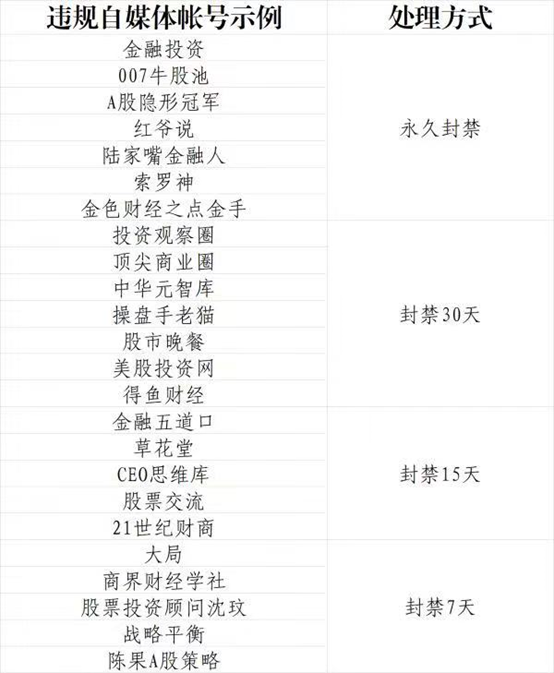

来源:伟哥论市

核心观点

今年A股市场就是交易型市场,结构无论利好还是利空,只要股价在高位,都是“利空”,股价大概率将回调。

盘面分析

受发改委关于煤炭的相关消息影响,煤炭板块全天走弱,新能源板块行情持续。周三大盘低开震荡后,冲高回落。最终,大盘以下跌0.17%收盘,创业板下跌0.37%,两市总成交量较前一交易日增加约4.81%,成交量再达万亿以上,这表明场外资金虽仍在观望,但场内交投氛围活跃不减,市场情绪稳中有升,信心有所恢复。

量能有所增加,个股活跃度增加,分化有所增加。当日有49家个股涨停,其中有2家个股为20%涨停板,有58家个股涨幅在10%涨停板之上,有15家个股跌幅在10%跌停板之上,13家个股跌停,涨幅超过5%个股有186家,跌幅超过5%的个股78家。当日涨幅居前的为火电、风电、水电的电力股以及新能源等,跌幅居前的为煤炭、医疗、运输、贵金属、教育等。煤炭板块调整,题材间仍在快速轮动,量能小幅增加,赚钱效应不减,亏钱效应仍存,热点难以持续,结构行情深化,板块快速轮动,是周三盘面主要特征。

技术面分析

从技术上看,周三大盘低开之后窄幅震荡,盘中一度冲高,尾盘以小幅下跌报收,并呈价跌量增态势,两市量能重返万亿之上,5日线及10日线支撑,20日线反压,K线组合为标准的“阳十字星”,日线MACD指标缓步回升,价格重心上升的趋势基本没有变化,短线大盘有望走出反弹走势,继续挑战3600点附近的压力。

分时图技术指标显示,15分钟MACD指标重新走弱,30分钟MACD指标死叉且多头强化,短线盘中有回调压力,但60分钟MACD指标并未走弱,形成横盘运行态势,也将抑制盘中回落的空间。

上证50价跌量缩,5日线、10日线失守,90日线反压,价跌量缩的量价关系加之K线组合的“流星线”,短线盘中还有反弹要求。

创业板价跌量增, 5日线支撑,60日线得而复失,90日线反压,价跌量增的量价关系,短线盘中还有回调压力,但日线MACD指标继续多头强化,盘中回落的空间有限,震荡反弹的趋势短线不会改变。

综合技术分析,我们认为,短线大盘盘中反复之后,仍将继续上行,挑战3600点上方的压力,若大盘能够价涨量增,则大盘有望站上3600点上方,若量能难以释放,则大盘仍将在3600点下方震荡蓄势运行。

基本面分析

近一段时期以来,原油期货价格盘中突破85美元/桶关口,美10年期国债收益率绕1.6%运行,美元也重新回落到94关口之下,并再度形成加速下滑走势,但全球金融市场却较为平静,未再出现之前恐慌现象,美股继续平稳运行,基本上是低开高走,盘中收复失地,无论是与资金面相关性较强的纳指,还是与利率相关性较强的道指,都走出较强的上涨走势。

那么,美元、美十年期国债收益率及大宗商品价格上涨引发的通胀压力,真的是影响美联储货币政策制定并决定美股走势的原因吗?该如何穿透迷雾准确分析美国所存在的错综复杂问题,透过中美之间各自经济所存在的主要矛盾,把握未来结构性投资机会?在内外市场因素扑朔迷离、纷乱复杂之际,我们的观点是:要想把握未来A股市场运行的脉络,就要抓住影响A股市场走势的主要矛盾,只有透过分论复杂的事物现象,才能发现左右A股市场走势的内在因素所在。

当前,影响中美各自经济及金融稳定的事物主要矛盾是各不相同的,甚至有其非常大的差异性,作为全球二个经济大国,如果彼此能够形成差异互补,如果中美关系由脱钩转向重新挂钩,那么对全球经济的复苏、对全球金融市场的稳定将起到决定性作用,也是全球经济及金融市场的重大利好。

那么,中国与美国当前经济的主要问题在哪里?我们认为:对于中国而言,经济要防通缩,稳增长是首要问题。从进口数据大幅回落及社零总额回落到低位,尤其是居民消费数据低于市场预期,内需严重不足,加之房地产调控政策力度不减,房地产税加速推出预期,房地产价格回落是大势所趋,加大消费环节税收调节力度,扩大消费税征收范围,在新的财富效应未呈现前,居民消费提升空间有限,相当长一段时期内,CPI难实质性回升,上游原材料价格的加速上行,大宗商品价格短期内难大幅回落,CPI-PPI剪刀差扩大,上游价格难向下游传导,经济已基本滞胀,若PPI回落,则经济将面临通缩风险。

对于美国而言,经济要防通胀,避免债务违约是首要问题。由于疫情原因,由于全球金融危机原因,美联储推出无限量QE,加之美政府非常积极的财政政策,美大肆印钞票,美元形成外溢现象,推动全球资产价格上涨,以原油为代表的大宗商品价格持续大幅上涨,原油期货价格突破85美元/桶,美PPI连创历史新高,CPI创2008年7月以来新高,输入性通胀是美CPI走高的关键性因素;此外,由于美联储购债放水,由于美政府积极财政政策导致债务高企,险些出现债务危机,避免历史性债务违约出现,化解债务潜在危机,防范美元体系塌崩,已成为美政府要面对的当务之急。

一方面中国经济要防通缩,解决制造业投资问题,另一方面美国经济要防通胀,化解美债务危机问题,这就是中美经济的差异化所在。由于原材料价格的上涨,加之美高企的关税,中国对美商品出口输出的是通胀,这一点从9月出口超预期,但却是价涨量未释放就可窥见一斑,加剧了美输入性通胀压力,美希望中国商品输出的是通缩,减轻美通胀压力,与此同时,美更希望中国能够购买美债券,化解美债务危机,这就是中美贸易关系有望改善并“再挂钩”的基础所在。

我们认为,在大宗商品价格难回落之际,在美需要改善中美关系化解潜在债务危机之时,只有降低美对中国出口商品的关税,才能减轻美通胀压力,才能促进中国商品出口规模,推动国内制造业加大投资力度,才能减缓美债务危机问题,或许孟晚舟的回归,中国大额采购美天然气,就是中美贸易关系改善的开始,我们预计,中美新的贸易协议签署有望在中美领导人视频会面后落地,这也就不难理解,为什么在需求端不足,国内经济防通缩压力加大之际,房地产税能够提到议事日程上来的原因所在,尽一切所能大力扶持制造业是政策释放的立足点。

我们认为,四季度影响全球金融市场走势的重要事件,可能就是中美贸易谈判有望取得重要成果,这对全球经济及金融市场将是重大利好,抵御了美联储Taper的影响,对内加大了制造业出口,有助于促进制造业复苏,减缓通缩压力,对外有助于化解美债务危机,减轻美输入性通胀压力,这也就是为什么近期大宗商品价格持续上涨,美10年期国债收益率则在1.6%徘徊,但美元走低,中美股市都出现上涨走势的原因所在。若中美贸易谈判能取得重要硕果,美股有望创历史新高,A股有望跨越3731点的年内高点,并再创年内新高。

中美贸易关系改善的预期强烈,美联储Taper又即将“靴子”落地,美股不会塌崩,美元溢出效应也继续存在,房地产税渐行渐近,居民储蓄资金有望加速向股市转移,尽管有政策因素扰动着市场结构,短线抑制了大盘反弹空间,但大盘震荡盘升的趋势不会改变,市场没有系统性风险,仅存结构性波动风险。

操作策略

昨受发改委喊话煤炭期货市场影响,煤炭股大幅回落,部分煤炭股及资源股走弱,压制了大盘进一步反弹空间,但个股行情活跃,也抑制了大盘回落空间,大盘盘中窄幅震荡,量能重返万亿之上,市场人气再提升。我们认为,短线大盘还将继续挑战3600点上方压力,量能能否有效释放,将决定大盘能否站在3600点之上,放量则大盘站上3600点之上,缩量则大盘继续在3600点下方运行,市场结构分化有望缩小。

今年A股市场就是交易型市场,

结构无论利好还是利空,只要股价在高位,都是“利空”,股价大概率将回调,结构无论是利好还是利空,只要股价在低位,都是“利好”或“靴子”落地,股价大概率将上涨,这就是今年的盘口特征。操作上,轻指数、重个股,逢低关注金融、新材料、传统能源、新能源、农林牧渔、信息技术及底部股、超跌股的机会,回避高位强势股的补跌风险及传统奢侈品消费高价股。

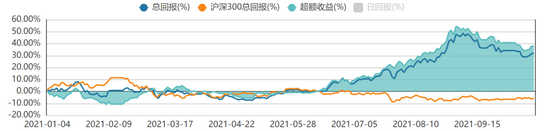

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

515850.SH

证券龙头ETF

-0.15%

券商

007465.OF

交银创业板50指数C

-0.46%

指数

512710.SH

军工龙头ETF

0.88%

军工

164908.OF

交银中证环境治理

0.55%

环保

601117.SH

中国化学

-1.07%

建筑

300170.SZ

汉得信息

-0.14%

计算机

600908.SH

无锡银行

-0.65%

银行

600030.SH

中信证券

-0.20%

券商

300053.SZ

欧比特

-1.20%

电子

600795.SH

国电电力

10.07%

电力

601336.SH

新华保险

-1.18%

保险

601600.SH

中国铝业

-2.74%

有色金属

002660.SZ

茂硕电源

-0.55%

电子

600089.SH

特变电工

6.16%

电气设备

数据来源:

方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>