来源:EarlETF只投基

三季报披露进行中。

大型基金公司中,广发基金是披露较早的。今年,个人偏爱的基金经理中,好几位来自广发,最具代表性的自然是近期写过的林英睿和唐晓斌。所以第一时间,看了他们的三季报。

唐晓斌押注券商

先来看 2021 年大黑马的唐晓斌,他的广发多因子截至 2021 年 10 月 27 日,今年迄今涨幅高达 77.98%,1957 只同类基金中排名第 6。

看他的十大仓位,继续是大换仓的风格。

重仓前几的里面,除了华侨城是持有多个季度的 ‘长情’ 之外,其他类似恒生电子、海通证券还有随后的华泰证券、中信证券都是首次进入十大券商。

而二季度重仓的煤炭有色,则是大多退出了十大持仓。

关于唐晓斌,虽然是调仓积极的风格,但是始终追求低估值高景气的板块。

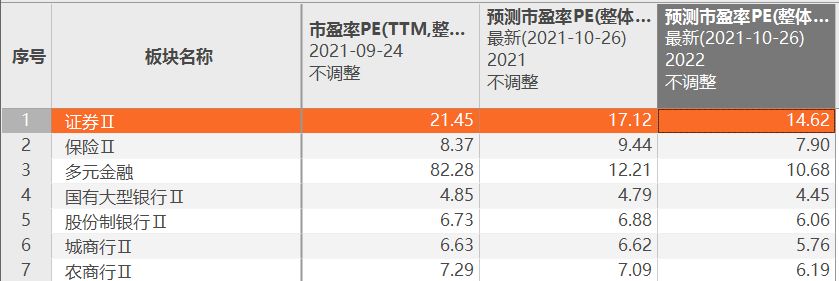

下表是大金融板块几大子行业的动态市盈率和预期市盈率,可以看到券商属于预期市盈率快速下降的板块,的确符合唐晓斌高景气低估值的选股风格。

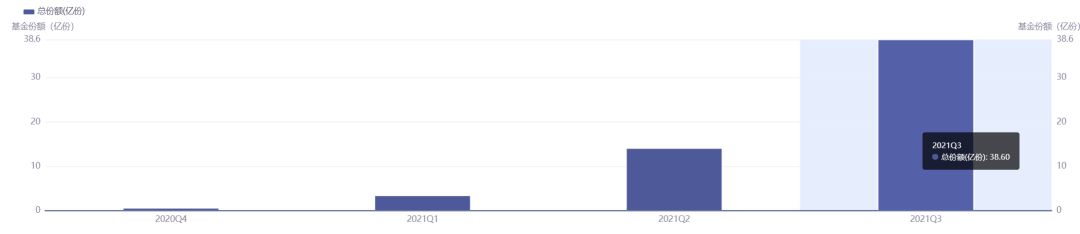

不过,唐晓斌在三季度因为业绩好,太红了,广发多因子规模暴增到38.6亿份,总规模 138.36 亿元了。

最近就已经有读者在问,那么大的规模,会不会妨碍唐晓斌这种大幅调仓的风格?

规模永远是业绩的天敌,这是毫无疑问的。虽然当下的券商股总体盘子还大,交投还算活跃,妨碍不大,但是长期看,规模会是一个制约。

其实也就是这个原因,我九月在写唐晓斌的那篇中就提到了我会认购唐晓斌新发的广发瑞锦一年定期开放,并将对唐晓斌的持仓主要资金迁移到这只上来,通过定期开放规避规模的制约。

普通基民的有趣就在于,整个三季度申购了 36 亿份广发多因子,但是同样唐晓斌管理的新基金广发瑞锦一年定期开放,最终募集规模只有区区 4.17 亿元。

反正我对唐晓斌是愿意长期持有,对定期开放这种结构也不反感,而且 4.17 亿元的规模可以持续一年,对基金经理的操作而言太便利了!很可惜作为新基金,不用披露三季报,要等四季报时才能看出广发瑞锦一年定期开放与广发多因子持仓风格的差别——尤其是如何利用港股通。

唐晓斌投资一把好手,但是写季报,乏善可陈。唯一有点信息量的其实也就这一句:

2021 年三季度,本基金重点配置了非银行金融、新能源运营及部分可选消费品等低估值成长股。

2021 年三季度,本基金重点配置了非银行金融、新能源运营及部分可选消费品等低估值成长股。

当然,对于新能源运营的偏爱,其实在之前的访谈中,他就已经透露过,可以参见笔者此前的推文《唐晓斌:站在低估值的起点上,追逐高景气》。

林英睿加码银行航空

林英睿,昨天的推文《累计收益前 12%,最大回撤前 7%,平静的策略催生的不平凡》刚刚写过。

不过新的持仓出来了,还是要看看。

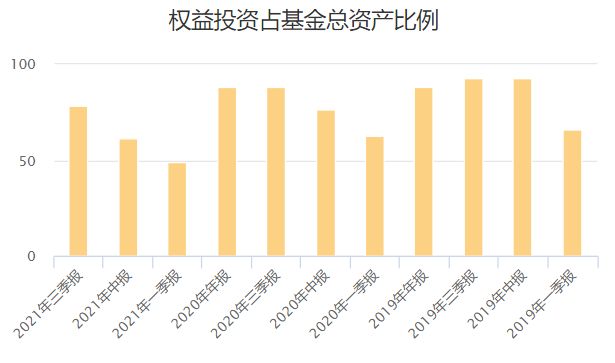

仓位上,林英睿的仓位重新回升了,下图是广发睿毅领先的变动,可以看到一二季度的避险降低仓位择时,大体是结束了。

加码银行和航空,无疑是林英睿在三季度最大的一个动作。依然以广发睿毅领先为分析对象,下表是季度持仓。

可以看到继杭州银行、南京银行之后,三季度又加入了江苏银行。与此同时,在中国国航、华夏航空和中国东航的基础上,南方航空、吉祥航空也进入了十大持仓。

从行业分布可以看到,广发睿毅领先三季度加了 12.46 个点的金融,11.9 个点的交通运输,两者合计就占了六成的持仓,可见其对这两个行业的青睐。

关于这两个行业的逻辑,在之前的访谈中问过林英睿。

关于银行,林英睿主要考虑有发行可转债的银行。

这个逻辑不难理解,对发行可转债的企业,如果不想 ‘还债’,就要想法子让投资者转股。

除了‘向下修订转股价’ 这种下策之外,就是通过财报的表现让股价上升,达到强制转股的效果。

相比没有可转债的银行,这些银行的表现更有向上的激励诱因。

关于航空,我也问过林英睿是不是基于疫情复苏的逻辑。

但林英睿表示长期看还是基于航空业的供求关系,航空业十四五规划对于运能的增长预期规划,是低于旅客需求的增速,这意味着供求关系会向有利于航空公司的方向转变。

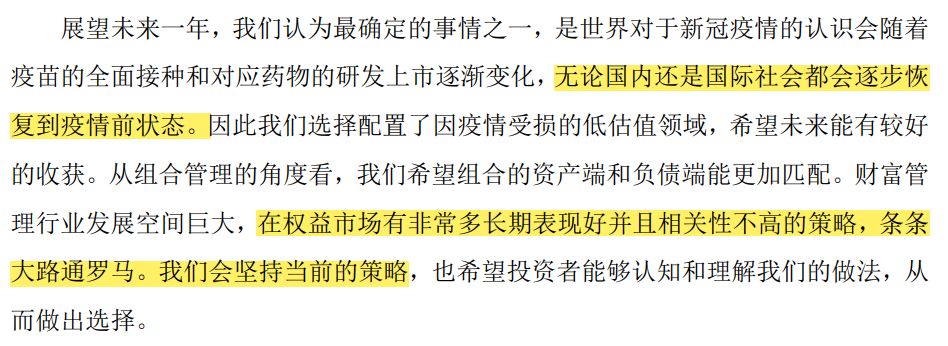

当然,从三季报可以看到,林英睿对于疫情的缓解,同样也是有预期的。

说到三季报,每次季报林英睿还是洋洋洒洒写上不少,值得一看。比如对于减持周期股,进而导致三季度业绩没此前那么抢眼,林英睿还是比较淡定的态度:

正如笔者之前在《累计收益前 12%,最大回撤前 7%,平静的策略催生的不平凡》中提到的,林英睿关注的是风险调整后的收益率,对于控制回撤极为重视。

对于未来展望,林英睿看好疫情的好转,所以加仓航空也不奇怪。当然从他下面的字里行间,也能看出他对于自己这种风格的坚持。

的确,虽然上半年林英睿一度因为持有煤炭业绩排名靠前而名声大噪,但本质上我觉得林英睿是愿意做一个 ‘安静的美男子’,平静的赚钱,而不是去争什么榜首。

所以持有林英睿,还是得认同这种平静才好。

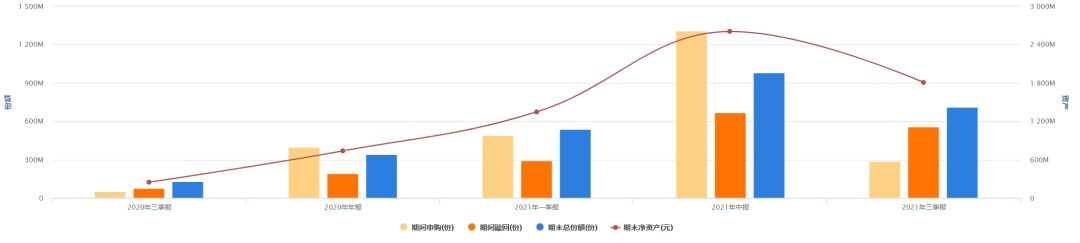

从最新公布的规模来看,显然太多的基民,是不认同的。

所以广发睿毅领先的份额,缩水了 3 成不到。三季度规模下降到18亿元。

另一只关注度更高的广发价值领先,份额缩水23.45%,规模下降到58.15亿元。

王明旭:银行航空煤炭都要

说到加仓银行和航空,就要顺带说说王明旭,广发基金另一位我比较关注的基金经理。

之前以《均衡配置 16 年老将的投资之道》写过他,出身保险资管和专户,虽然是老将,但是在公募基金领域并不算出名。

虽然不出名,但王明旭的业绩很稳,他的风格是大金融 + 大消费做底仓,然后追加周期股提升进攻性,这样的布局业绩表现就相对稳健,什么行情下都不会太吃亏,以天天基金网的季度排名来看,过去 8 个季度,仅 2020 年 1 季度是 ‘不佳’。

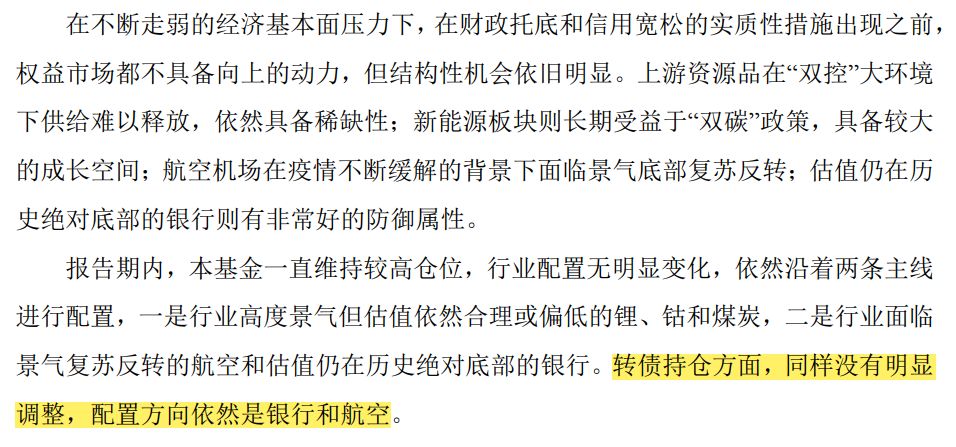

从他的三季度持仓来看,除了银行航空,还继续维持一个比较高的煤炭仓位。

对于这几个行业,王明旭在三季报做了点评,不妨参考:

对于王明旭的广发内需增长,一个重要的看点是看齐债券仓位。

作为一个混合型基金,广发内需增长的股票仓位上限是 80%,但王明旭会通过在债券仓位持有转债来提升进攻性。

这些转债持仓,一定程度可以给类似风格的投资者 ‘抄作业’。

下表就是五大债券持仓,除了蒙电转债这波涨得很惊人了,其他几只都在 130 元以下,转股溢价率 20-30% 居多,对于转债投资者,属于可以参考的品类。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>