本产品由优品投顾提供,机构编号ZX0111。风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

硬核箴言:在买入某只证券之前,必须弄清楚一切可以弄清楚的关于这只证券的公司、公司管理和竞争对手的情况,以及公司的盈利状况和未来发展前景。——伯纳德·巴鲁克《在股市大崩溃前抛出的人:巴鲁克自传》

投资要点:

当前公司估值已经处于较低位置,业绩与估值匹配程度较低,在业绩维持稳定增长的趋势下,估值有提升空间。

与海外发达国家相比,国内龙头的集中度仍处于低位。2020年美国医药零售TOP3企业占比70%;日本药妆店TOP10占比65%,预计我国行业集中度提升趋势仍将持续较长时间。

2021H1县乡区域合计门店数为 3521家,占总门店数的 43.7%,下沉市场的“避风港”属性为公司业绩提供保障。

一、行业层面:集中度提升仍是核心逻辑,处方外流为长期趋势

1.1行业集中度提升呈加速态势

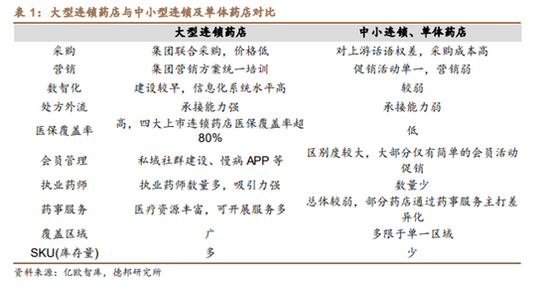

大型连锁药店较中小连锁及单体药店有多方面优势。大型连锁药店具有信息化水平高、资金充裕、门店覆盖范围广、SKU多等优点,经营管理能力及抗风险能力强,还能承接中小药店由于经营不善关闭的店铺,从而获得扩张机会。

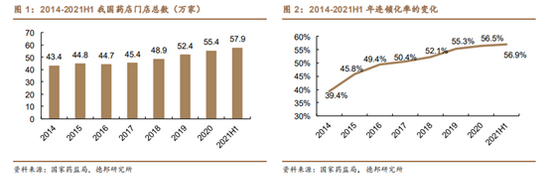

2014-2021H1,我国的零售药店门店总数从43.4万家增加到57.9万家,门店总数在持续扩张,同时,连锁门店数量也在持续提升,2014年,零售药店连锁化率仅为39.3%,2021H1,连锁化率已经提升至56.9%,较2020年底提升0.4个百分点。

行业集中度呈加速提升态势,但与发达国家仍然存在较大差距。零售药店CR10,CR20,CR50销售额比重从2016年的14.4%/19.4%/27.9%分别提升至2020年的27.0%/36.4%/41.2%,2020年,CR10与CR20销售额占比提升速度加快,行业集中度提升呈加速态势。但与海外发达国家相比,国内龙头的集中度仍处于低位。2020年美国医药零售TOP3企业占比70%;日本药妆店TOP10占比65%,预计我国行业集中度提升趋势仍将持续较长时间。

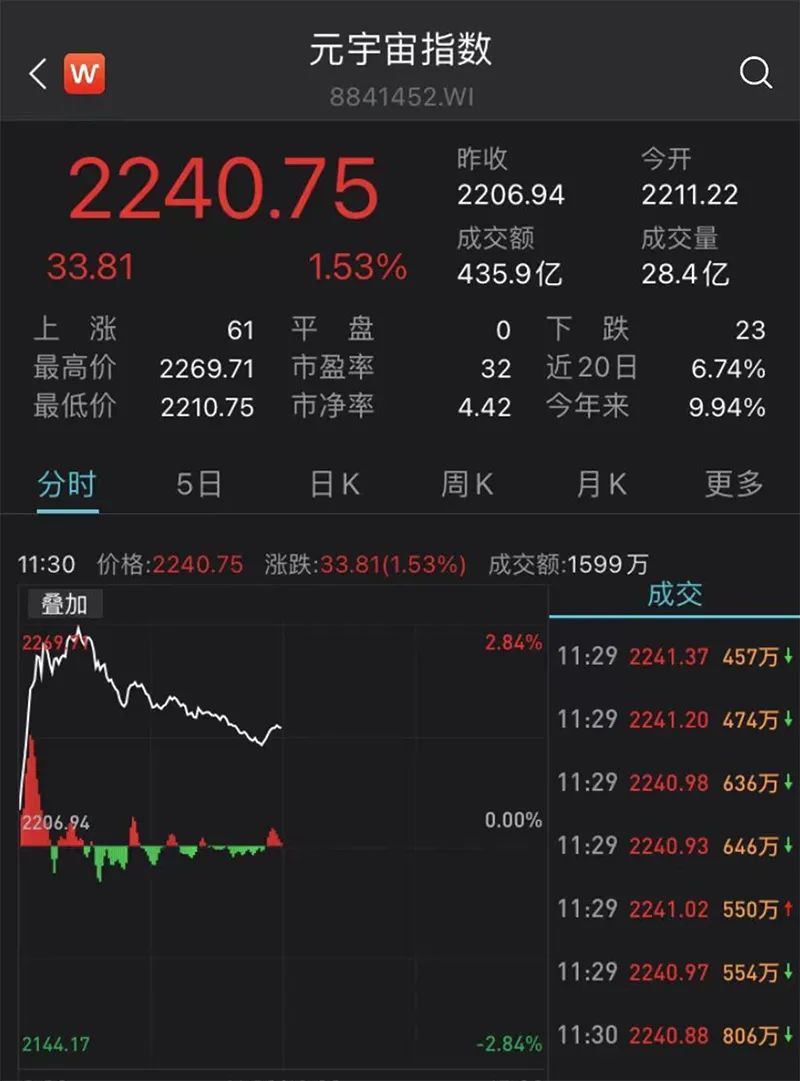

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>热门股方面>>>付费查看完整内容