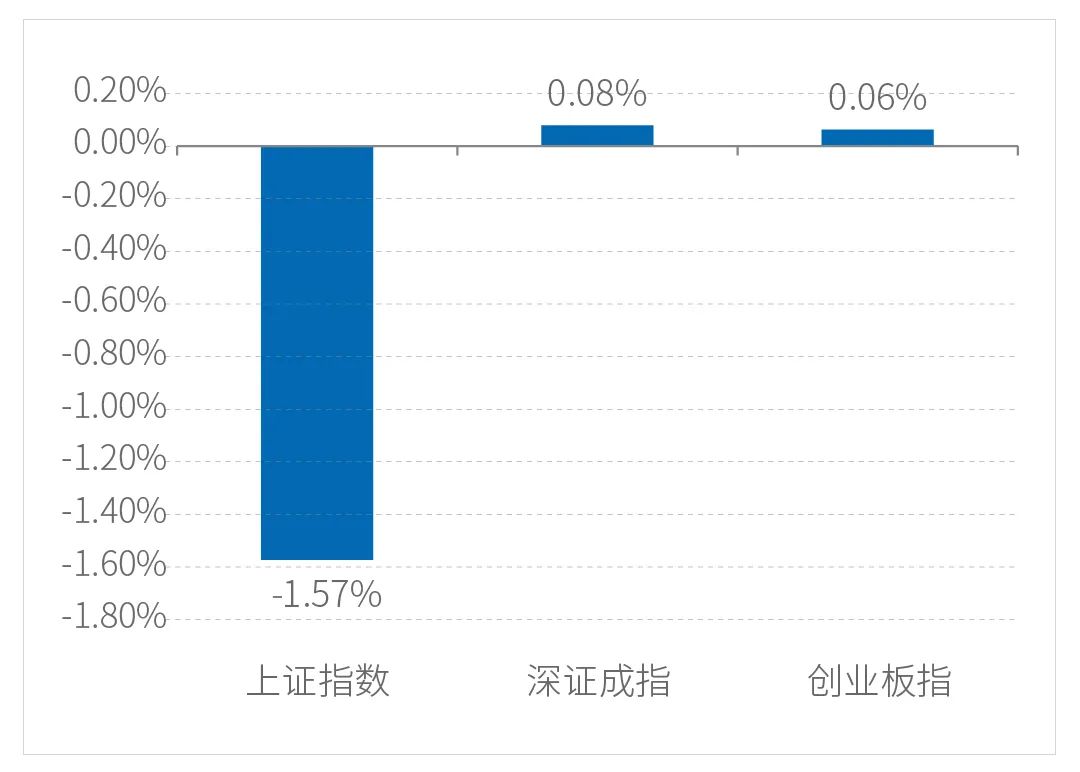

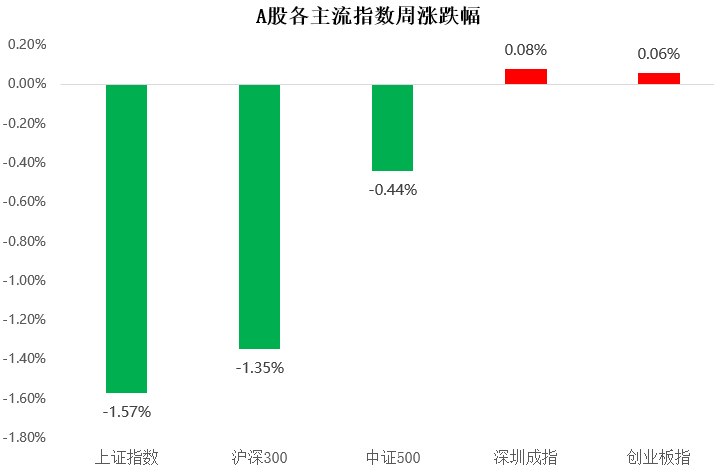

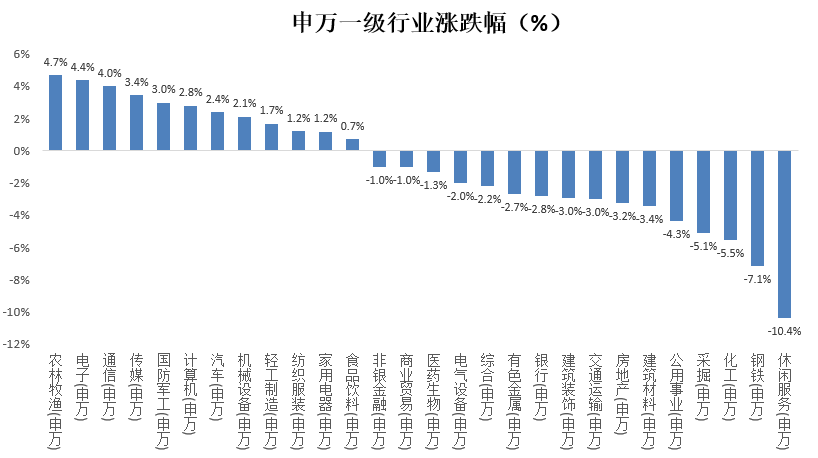

上周沪深300指数下跌1.35%,上证指数下跌1.57%,深证成指上涨0.08%,创业板指上涨0.06%;分行业来看,农林牧渔(+4.7%)、电子(+4.4%)、通信(+4.0%)涨幅居前;休闲服务(-10.4%)、钢铁(-7.1%)、化工(-5.5%)跌幅居前。(来源wind,统计区间:2021/11/01-2021/11/7,申万一级行业指数分类)

(来源wind,统计区间:2021/11/1-2021/11/7,申万一级行业指数分类)

重点板块分析

休闲服务板块跌幅第一,主要原因为国内新冠疫情再度局部爆发;

钢铁板块跌幅第二,主要原因为周期品种预期进入下行通道;

化工板块跌幅第三,主要原因为周期品种预期价格将逐步回落。

(来源wind,统计区间:2021/11/01-2021/11/07,申万一级行业指数分类)

中长期建议关注低估值建筑行业、双碳政策受益行业的相关企业。同时,近期消费股的反弹更多表现出资金年末偏防御的特征,建议关注食品饮料和家用电器等行业在四季度的估值轮动机会。

中欧基金观点

周期板块的持续下挫带动市场的调整,同时新能源板块的调整对创业板指的影响被电子等成长行业的修复所中和。虽然“元宇宙”等新题材受市场关注,但从市场表现来看,A股市场的情绪仍然持续偏谨慎。伴随热点题材从此前“滞涨”担忧对应的上游行业转向年内涨幅偏低的成长行业如传媒等,市场成交额进一步提升,之前因量化基金和机构调仓等引发的流动性震荡基本消除。

市场近期偏谨慎的情绪还从题材偏好上得以体现。年初至今涨幅最高的电气设备行业对利空信息的反应更加激烈,且行业内部偏好从估值更高的光伏转向估值相对偏低的风电;同时“元宇宙”等题材的催化集中反映到估值年内涨幅偏低的传媒和电子。若考虑到“元宇宙”偏概念性质的特征,市场的题材切换背后更多体现了资金对低估值的偏好。但若缺乏基本面验证,题材的持续性往往偏弱。此外,考虑到市场对经济“触底”的一致性远弱于对PPI“通胀”的预期,使得市场缺乏系统性机会,预计短期市场仍将以震荡为主。这一过程中,若再度出现中长期高景气行业的错杀机会,建议在维持组合必要防御性的基础上可适度增加关注。

后市展望

中长期建议关注基建相关标的,尤其是经历三季度的上涨后估值仍偏低的央企建筑龙头;中长期受益于双碳政策的绿色电力等公用事业公司近期因新能源和周期行业的下跌遭错杀,题材存在短期修复机会;在经历半年的调整后,消费行业整体估值已回落至过去五年均值。虽然基本面受经济下行影响较多,但中长期仍具配置价值,且为公募基金重点关注行业。若考虑到消费板块相较科技等其他赛道的相对估值优势,建议关注其中的食品饮料和家用电器等行业在四季度的估值轮动机会。近期消费股的反弹更多表现出资金年末偏防御的特征,市场对于消费的基本面仍偏谨慎,短期的震荡期间预计仍将出现布局机会。

对于债券市场,经济下行压力进一步加大,短期很难看到明显好转,但逆周期政策相对温和。同时,宽信用、政府债供给担忧仍在。利率中期有下行空间,久期可以维持中性偏多,但短期预计仍是震荡行情,谨慎追多。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。