“利率下行”、“负利率”等词,这两年慢慢进入大家的视野。虽然国内市场相对平稳,没有出现像国外银行那样的“负利率”,但是各种理财利率、存款利率下滑就像温水煮青蛙一样,没有感知,却在悄悄进行。

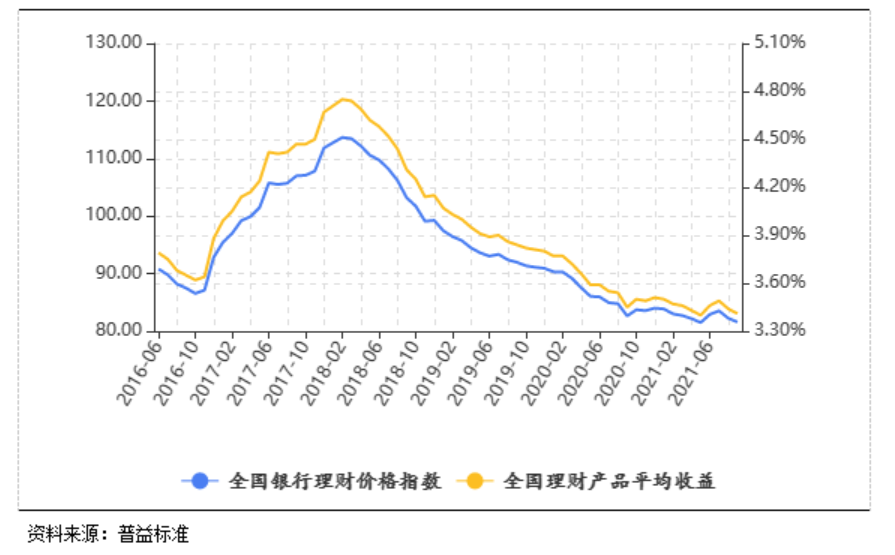

2021年10月,中国银行业协会发布了本月中国银行业理财市场指数报告。数据显示,全国银行理财收益环比下滑3BP至3.41%。

银行理财收益及价格指数走势

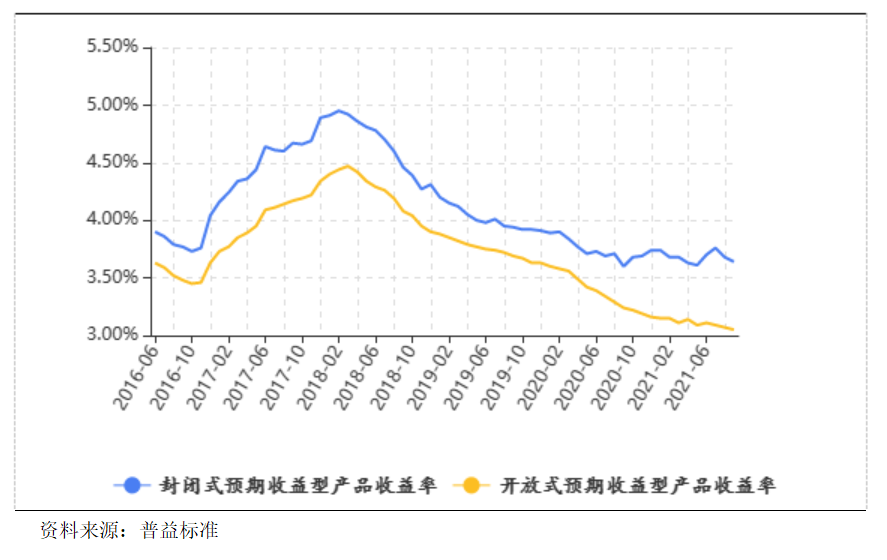

除整体价格指数外,封闭式和开放式预期收益型产品收益均下跌,本月全国封闭式预期收益型产品收益环比下滑4BP至3.64%,开放式预期收益型产品收益环比下滑2BP至3.05%。

全国封闭式和开放式预期收益型产品收益走势

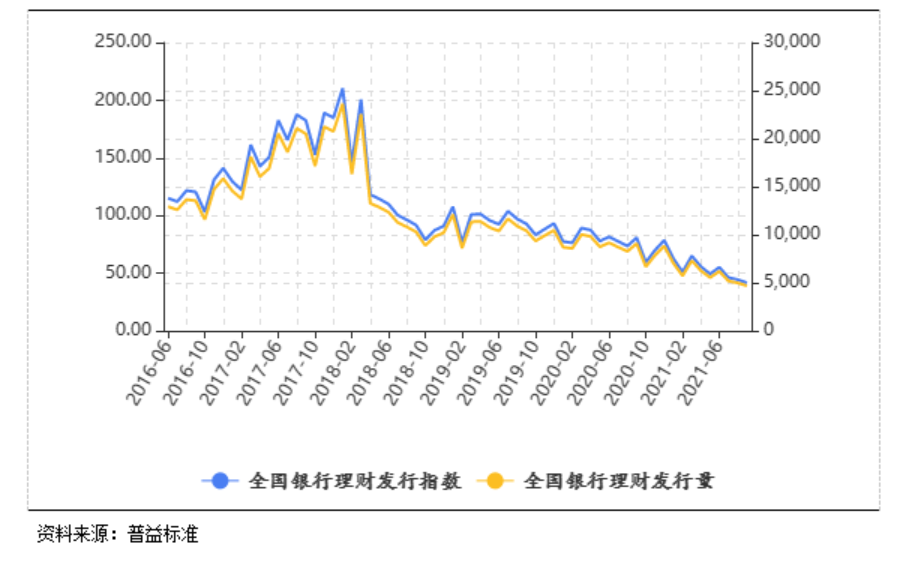

不止理财利率在下行,发行量也出现了下滑,2021年10月,全国银行理财发行指数连续三个月下滑,本月全国共发行4677款理财产品。

银行理财发行量及发行指数走势

总结来看,理财收益率和发行数量从2018年以来都出现了小幅度地缓慢下行。

利率下行,也就意味着,如果想要规划生活、教育、养老等各种支出,需要不断增加本金才能达到要求。

那么,该如何对抗利率下行?

对于有长期理财需求的投资人来说,既想在利率下行环境里能够再高一点的投资回报,又不想承受权益资产太大的波动,可以尝试今年大火的绝对收益策略的基金产品。

绝对收益策略产品的大火,是利率下行环境里的必然结果。

一方面,它自带大类资产配置属性,通过债券资产和股票资产的优化配置,力争比理财利率再高一点的回报;另一方面,通过严控回撤、调整权益资产比例、优选资产等方式,追求比股票等权益类资产波动更小的体验。

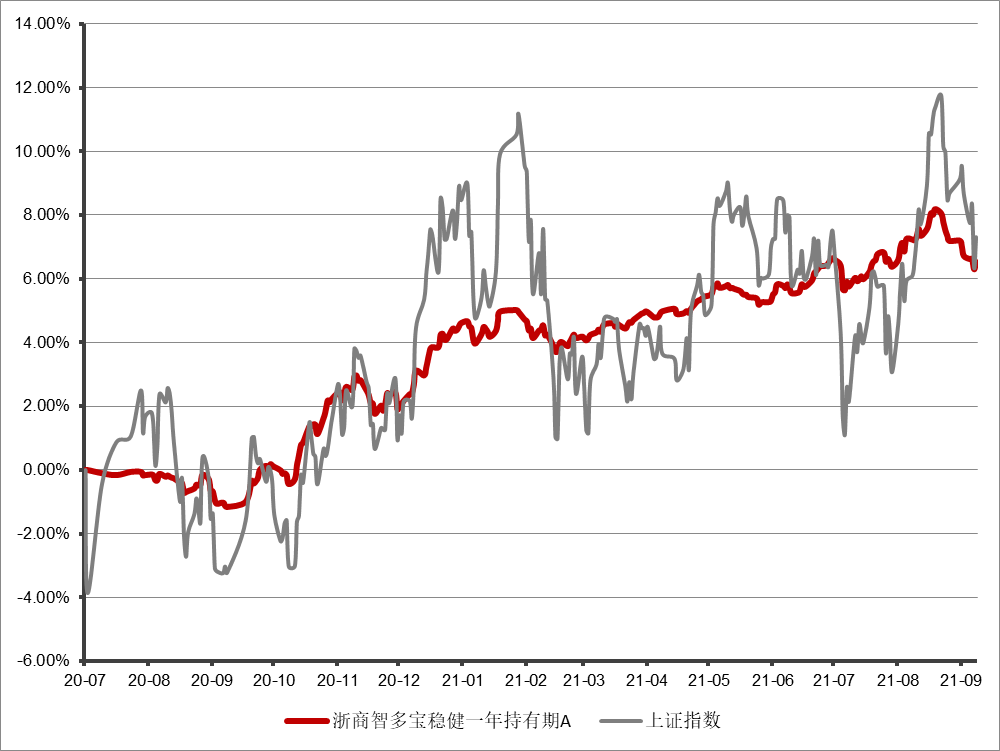

图为浙商智多宝稳健一年持有期收益率走势图,统计周期2020/7/23~2021/9/30,数据来源:基金2021年第三季度报告。仅作案例展示,不做收益保证,基金有风险,投资需谨慎。

图为浙商智多宝稳健一年持有期收益率走势图,统计周期2020/7/23~2021/9/30,数据来源:基金2021年第三季度报告。仅作案例展示,不做收益保证,基金有风险,投资需谨慎。总结来看,绝对收益策略的产品追求风险和收益的最高性价比,在长期持有中有大概率获得高于银行理财的回报,又可能比A股市场的波动平缓。适合对回撤容忍度低,但又希望获得相对收益的投资者。

对抗波动、博取更高回报,绝对收益策略产品可做家庭资产配置的基石部分,力争跑赢通胀。利率下行时代,应当早做资金规划。

注:浙商智多宝稳健一年持有期A成立于2020年7月23日,根据产品定期报告显示,2020年、2021年前3季度业绩表现/同期业绩比较基准收益率分别为2.82%(-6.01%)、(2.91)0.28% 。沪深300指数收益率×12%+恒生指数收益率×3%+中债综合全价指数收益率×75%+一年期人民币定期存款基准利率(税后) ×10%。

风险提示

基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。