上周市场回顾(2021.11.15-2021.11.19)

市场回顾

上周上证指数收于3560.37 点,上涨0.60%;深证综指收于2490.27 点,上涨0.94%;沪深300指数收于4890.06 点,上涨0.03%;两市股票累计成交5.55 万亿元,日均成交量较上周上涨0.73%。

行业表现回顾

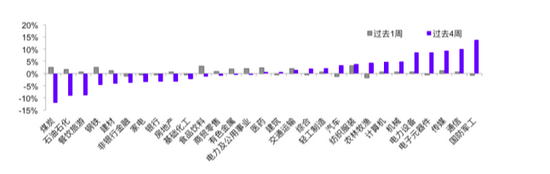

上周表现最好的板块依次是纺织服装、食品饮料、钢铁,表现最差的依次是农林牧渔、汽车、非银行金融;过去4周涨幅最大的依次是国防军工、通信、传媒,表现最差的依次是煤炭、石油石化、餐饮旅游。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/11/19

数据来源:Wind,截至2021/11/19国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2021-11-19。

数据来源:银河证券;时间截至:2021-11-19。基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

未来A股市场展望

上周五总理召开企业家座谈会,重提“六稳、六保”。财政部表示,正结合宏观经济运行情况,研究做好2022年地方政府新增债务限额提前下达工作。政府债务提前下达在2018年底、2019年底都做过,2020年底因为稳增长意愿不强而没有做。此举能够带来年初稳增长产生实际效果。央行公布三季度货政报告。央行对经济的判断为“保持经济平稳运行的难度加大”,货币政策表述上删除了“管好货币总闸门”,删除“坚决不搞大水漫灌”。对地产领域,要求“坚持房住不炒的定位”,“目前房地产市场风险总体可控,房地产市场健康发展的整体态势不会改变”,同时强调“维护房地产市场的平稳健康发展,维护住房消费者的合法权益”。在防风险领域,强调了“防止在处置其他领域风险过程中引发次生金融风险”。整体来看,稳增长的信号在不断增强。因此,在地产系统性风险有限,社融增速企稳回升阶段,股市表现通常较好,并且行业以成长与必选消费为主。行业配置层面,以成长与必选消费为主,成长板块看好新能源、光伏、电气设备。必选消费看好提价相关的食品板块。

未来债券市场展望

周一,10月经济数据公布,小幅好于预期,央行等额续作MLF,利率小幅下行;周二到周四,资金面平稳宽松,利率维持窄幅震荡;周五,传闻央行加大开发贷投放,宽信用担忧升温,利率明显调整。全周来看,债券收益率总体小幅上行,其中1年期国债下行1BP至2.26%,1年期国开债下行5BP至2.40%;10年期国债下行1BP至2.93%,10年期国开债下行1BP至3.19%;信用债收益率窄幅震荡,其中3年期AAA、AA+、AA分别下行1BP、2BP、2BP至3.12%、3.27%及3.84%,信用利差走阔,等级利差震荡。权益市场方面,上证综指上涨0.6%,中证转债指数上涨0.49%,全市场平均转股溢价率高位震荡;行业方面,纺织服装、食品饮料、钢铁、煤炭及医药涨幅居前,建筑、国防军工、非银金融、汽车及农林牧渔跌幅最大。

三季度以来,经济数据持续走弱,而政策层面对经济下行的表态及行动不多。10月经济数据呈现一定企稳特征,但当前高耗能行业的管控未有明显放开,疫情局部发酵仍制约线下消费,经济向上动力不足,后续仍存在地产及出口共振下行的风险。三季度货币政策执行报告及近期总理的企业家座谈会均显示出当前政策层对经济下行的关注度有所加强,稳增长诉求有所加强。对债券市场而言,经济下行及边际转松的货币政策对利率有一定支撑,利率预计仍有一定下行动力;但在宽信用担忧,及相对有限的宽松空间制约下,利率的下行空间亦相对有限。

未来黄金市场展望

截止至上周五(11月19日),伦敦现货黄金报收1845.18美元/盎司,上周累计下跌19.56美元/盎司,跌幅1.05%,最高上冲至1877.14美元/盎司,最低下探至1842.5美元/盎司。回顾上周以来海外主要市场动态:黄金价格回调。经济数据方面,美国10月零售销售环比1.7%,预期值1.5%。

近两周金价小幅上行,实际利率在基本面疲软的背景下震荡中略有回落。高频来看,近2周全球基本面数据延续了前几周筑底复苏的态势,实际利率颇有可能再次筑底上行,对黄金利好的因素有所消退。另外,美国当前复苏力度以及货币政策收紧预期再次加速,延缓了美元中期走弱的时点。利好的一面在于新冠疫情再次恶化,但基于目前发达经济体达到的免疫情况,对金价的拉动估计较为有限。

未来海外市场展望

上周海外市场大事件:增长放缓盈利承压,中概股再度大跌。众议院通过2万亿社会支出法案,参议院前景仍不明朗。“银十”楼市惨淡,地产公司积极筹资“过冬”。美国批准成年人使用mRNA疫苗加强针,奥地利、德国部分区域启动封城。

上周海外各资产表现:股市方面,美股分化,港股下挫。美股标普、纳斯达克、道琼斯分别以+0.3%、+2.3%和-1.4%报收。欧洲疫情引发经济重启关联的周期股的下跌,科技股再拾上行动力。港股恒生指数、国企指数、科技指数分别下跌1.1%、1.6%和1.6%。板块层面,日常消费、医疗保健领涨,可选消费、房地产领跌,互联网公司受财报普遍不及预期的表现冲高回落。南下资金本周净流出19.2亿元。债市方面,美债10Y利率冲高回落。美债10Y收益率微跌2.4bp至1.55%。周初受纽约州制造业报告强于预期,长端国债利率冲高至1.63%。然而在包括副主席等多位美联储官员表达了加速减码的观点后,收益率曲线趋平,长端利率回落明显。汇市方面,美元大涨。美元指数上涨1.0%至96.07美元,欧洲疫情复燃引发避险需求,美、欧增长落差加大,支撑美元走强。美元对在岸、离岸人民币分别报6.38和6.39。大宗方面,金价下跌,油价大跌。COMEX黄金下跌1.1%至1846.8美元,市场担忧美联储Taper和加息节奏加快,美元抬升压制金价。WTI原油重挫6.2%至75.68美元。原油期货创下8月以来最大单周跌幅,欧洲恶化的新冠疫情导致封锁前景再度浮现,与此同时主要消费国正考虑向市场释放应急供应。

本周海外关注事项:

-预计拜登将在11/25感恩节假日前宣布对美联储主席的提名人选,赔率市场仍看好鲍威尔连任。德国就组建新政府进行谈判的三个政党拟下周敲定执政联盟协议,Olaf Scholz势将成为德国总理。中国11月份1年期和5年期贷款市场报价利率(LPR)将于周一公布,美联储将发布会议纪要。美股和美债市场因感恩节假日11/25周四休市。

一周要闻回顾

● 部委年末密集研判经济形势,释放政策信号

国务院和多个部委密集研判经济形势,释放出重要的政策信号。11月18日,国务院经济形势专家和企业家座谈会指出,今年以来,我国发展遇到疫情多地散发、严重洪涝灾害、大宗商品价格快速上涨、电力煤炭供应一度紧张等多重挑战。会议认为,经济总体稳步恢复,可以实现今年主要目标,就业提前完成全年任务。不过,会议也提出,当前国内外形势依然复杂严峻,我国经济出现新的下行压力,要在高基数上继续保持平稳运行面临很多挑战。

座谈会明确,继续做好常态化疫情防控,强化“六稳”“六保”特别是保就业保民生保市场主体,增强宏观政策的前瞻性针对性,推进改革开放,做好跨周期调节,推动经济爬坡过坎,保持经济运行在合理区间和就业大局稳定。

事实上,近期以来,国家发展改革委、工业和信息化部等多个部委也在密集研判当前经济形势,为做好年末岁初经济工作提前做好准备。

● 国务院副总理刘鹤向2021中国5G+工业互联网大会开幕式致辞

国务院副总理刘鹤向2021中国5G+工业互联网大会开幕式致辞称,“5G+工业互联网”是传统产业跨越式发展历史性机遇。我国5G网络布局具有先发优势,产业应用场景十分丰富,要充分用好这些有利条件,补齐工业互联网短板,大胆探索颠覆式技术路径,创造性地解决产业难题。刘鹤强调,企业是最活跃的科技创新力量。要强化企业创新主体地位,让各类创新资源向企业集中。金融机构要加大对企业创新支持,探索利用数字技术为企业增信,解决中小企业融资难。数据正在成为关键生产要素,要研究推进数据确权和分类分级管理,畅通数据交易流动,实现数据要素市场化配置,合理分配数据要素收益;各地方、各行业要探索建立符合数据要素特点的制度体系和流通平台,同时加快构建政府监管和行业自律相结合的治理新模式。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。