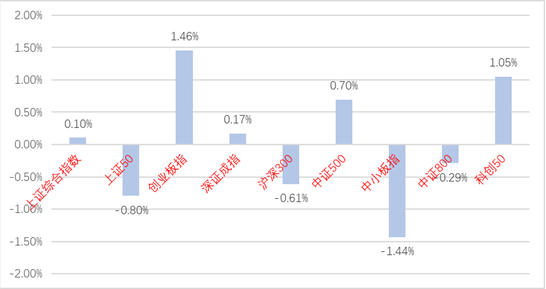

3个重大要闻

1、央行三季度货币政策执行报告延续“稳字当头”基调

2021年11月19日,央行发布2021年三季度中国货币政策执行报告。对下一阶段货币政策进行了部署,整体上政策基调延续了2021年7月末政治局会议的态度,延续“稳字当头”基调。(资料来源:中国人民银行)

央行对于宏观基本面的担忧较此前有所加大,提出了国内经济面临结构性和周期性等问题的共同制约,以及海外经济体短期内难以回归常态,经济动能趋缓。在经济下行压力下,国内货币政策更加注重结构性宽松,结构性和直达实体货币政策工具增加,明年财政前置的概率增加。地产方面,“房住不炒”的大基调不变,央行增加了对近期房企潜在风险事件的关注,提出“两个维护”,地产信贷政策或边际放松。

2、2021年1-10月工业企业利润增速回升

2021年11月27日,国家统计局发布的工业企业利润数据显示,2021年1-10月份,全国规模以上工业企业实现利润总额71649.9亿元,同比增长42.2%;规模以上工业企业实现营业收入102.22万亿元,同比增长21.1%。(数据来源:国家统计局)

2021年1-10月份规模以上工业企业利润增速回升。分行业看,上游采矿业和原材料制造业利润增长明显加快,是主要推动力之一。受“双十一”等消费活动备货订单增加等因素带动,消费品制造业利润增速由负转正。整体来看,上下游结构分化加剧,利润主要集中于上中游原材料行业,部分下游行业成本压力仍然较大。

3、近期上游价格呈现分化,需求端偏弱

近期上游多数价格有所回升,铁矿石价格大幅上行,动力煤价格持续下降,有色价格上行,工业品指数较前期涨幅走扩。需求端方面,地产和汽车消费依然偏弱。食品中蔬菜价格继续下降,猪价继续回升。此外,近期受南非新变异病毒消息影响,2021年11月26日布伦特原油收跌11.58%,报72.72美元/桶。(数据来源:Wind)整体来看,国内方面近期原材料价格有所反弹,需求端经济度较低,农产品供给边际改善,价格多数下行。高频数据反映基本面节奏依然偏弱。

2个方向的较大驱动因素

利多:经济下行压力较大

利空:财政前置预期

1个清晰结论

近期央行发布的2021年三季度货币政策执行报告显示,当前经济下行压力加大,周期性和结构性问题并存,降准和财政前置概率或加大。在全球宏观基本面担忧加大,海外经济体政策收紧的背景下,国内货币政策强调独立性,预计货币流动性维持充裕,注重结构性宽松,整体偏利好债市,仍需留意财政前置预期升温及落实节奏对资金面的扰动。

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。