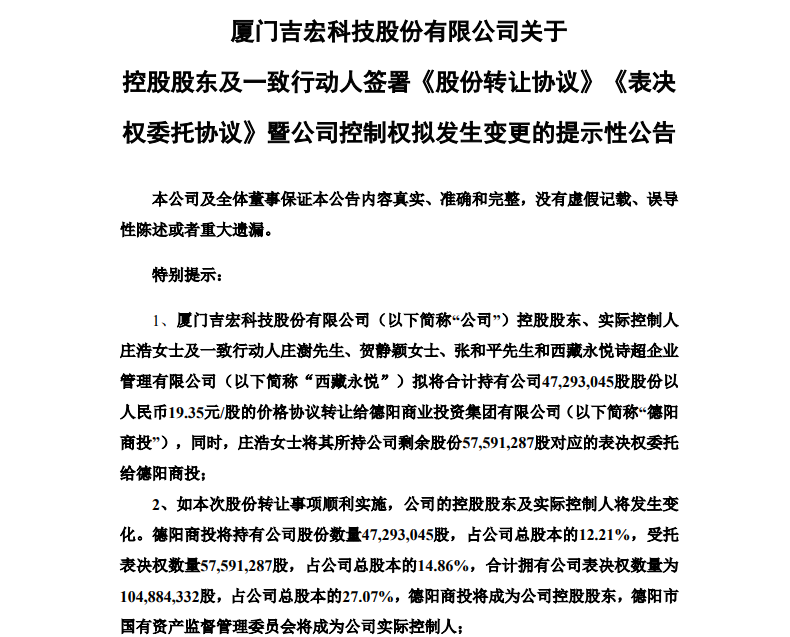

记者| 苗艺伟

针对一则误读消息的投资者互动回复函,让拉卡拉第三次陷入炒作股价被深交所问询的尴尬境地。

面对深交所发来的问询函,11月30日晚间,拉卡拉(300773.SZ)回复称,未来“个人码”转向“商户码”的过程中将释放出一定的增量市场,凭借在扫码支付领域的竞争优势,提升公司扫码交易规模和市场份额具备商业合理性。

此外,拉卡拉还表示,11月26日早盘,A股的第三方支付相关股票普遍出现了快速上涨,公司股价可能受此影响,股价同步出现较大涨幅,公司不存在炒作股价的情形。

此前,11月26日,作为A股“支付第一股”,拉卡拉针对央行《中国人民银行关于加强支付受理终端及相关业务管理的通知》(259号文)的一份媒体误读“二维码收款禁止商用”,竟然在互动平台回复投资者,称该监管规则将极大地提升公司的市场规模和份额。当日,该公司股价大涨18.02%,上述情况引起了交易所的关注问询,随后一个交易日,拉卡拉股价随即暴跌近7%。

具体来看,11月30日,在深交所回复函中,拉卡拉表示,预计公司市场份额的提升主要是聚合支付业务规模的增长。

拉卡拉表示,目前线下扫码支付市场主要划分为三类二维码:支付宝、微信等账户机构提供的个人码(简称“个人码”);支付宝、微信等账户机构提供的商户码(简称“AT商户码”);商业银行、第三方支付机构、第四方机构提供的聚合支付商户码(简称“聚合商户码”)。

根据央行文件,“对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务”,这意味着原本通过“个人码”为“具有明显经营活动特征的个人”的市场将会释放出来,转为由“AT商户码”、“聚合商户码”提供服务,并参照执行特约商户有关管理规定。

拉卡拉表示,公司作为聚合支付行业的龙头企业,打造了适应条码支付的SaaS化服务平台等多种服务。“聚合商户码”在手续费、便利性等方面具有优势,“个人码”用户向“聚合商户码”的转化,将相应提升各从业机构支付规模与扫码市场份额的增长,但转化过程可能需要一定时间。

拉卡拉披露,今年前三季度,公司实现扫码交易金额7300亿元,同比增长39%,但扫码交易市场占比并不高,仍有较大增长潜力,因此公司利用自身优势提升扫码市场份额和交易规模具备合理性,但业务拓展过程中存在一定不确定性和风险。

拉卡拉披露,可能面临的障碍及问题包括,国内扫码聚合支付市场参与者较多,面临增量市场,公司业务拓展获取市场份额存在不确定性;为小微商户提供服务的成本高、收益相对较低,需要创新服务手段,提升运营效率;扫码支付市场竞争加剧,存在手续费率继续下降的风险;小微商户生命周期偏短,存在公司开拓的新商户不能收回销售成本的风险,存在投入产出失衡的风险。

作为在创业板上市备受期待的“支付第一股”,自2019年4月上市以来,拉卡拉却屡次因涉及大股东关联交易违规套现、大手笔“高送转”分红等问题遭到深交所严厉问询。

2019年末,刚刚上市的拉卡拉公布高送转方案,获得市场热捧,股价连续两日涨停。当年12月30日开盘前,拉卡拉拟10转10派20元的高送转预案遭深交所问询,深交所要求其说明高送转方案合理性。截至当日午盘,拉卡拉报73.47元/股,涨停封板。

仅仅四个月后,2020年4月10日,拉卡拉公告表示,公司计划使用自有资金人民币19.09亿元收购广州众赢维融智能科技有限公司(下称“广州众赢”)以及2.07亿元收购深圳众赢维融科技有限公司(下称“深圳众赢”)。值得注意的是,在2016年,拉卡拉曾把广州众赢、深圳众赢及其他总计10家金融增值业务公司剥离,交易对价合计约14.4亿元。当时称剥离公司有利于拉卡拉进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性。

对此,深交所发来函问询,要求拉卡拉说明在上市不到1年内即重新收购剥离的公司的原因,交易作价21.2亿元的公允性和合理性,以及是否存在监管套利,是否存在向大股东输送利益的情形,是否有损上市公司利益。

抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!