浙商FICC系统中的多数模型均维持看多债市。上周五相关政策提出“适时降准”,结合三季度货币政策报告删除“货币总闸门”的论述、加上中央经济工作会议临近,虽说降准可能更多是为了保障流动性而非宽货币,但二次降准很可能重新打开市场对货币宽松的想象,欠配之下对债市情绪会有正面影响。

另外,Omicron毒株导致恐慌情绪有波动但较前几轮变异明显弱化、联储主席连任后偏鹰有意加快Taper速度、以及跨月资金后两个交易日异常难平让市场对流动性的预期有所下修,因此本周利率原本是有所上行的。降准表述显然对短期内债市有较强支撑,胜率较高,短期维持中高久期或许是合适的;但在10Y国债接近2.8的利率位置,向下的空间(赔率)料相对有限, 从应对的角度来看,或许可以做好止盈时点选择的应对方案,比如是降准落地前止盈,还是落地后止盈,抑或是落地后也暂不止盈?

1. 经济指数

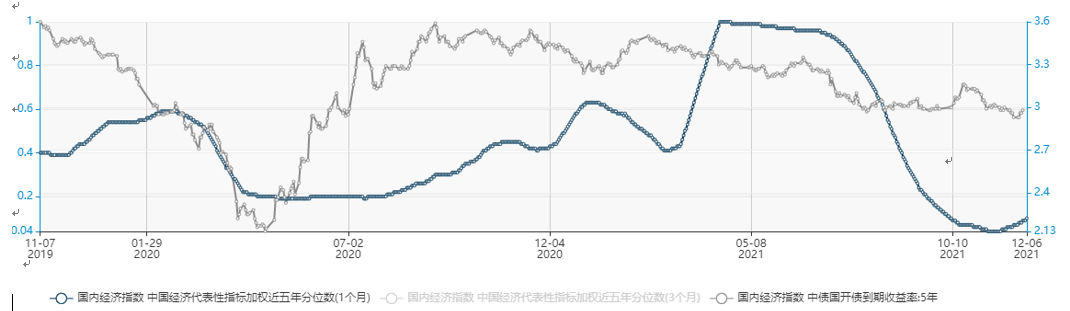

浙商国内经济指数自11月中旬以来似有筑底企稳迹象,能否有持续、更强力度的反弹待观察

2. 资金

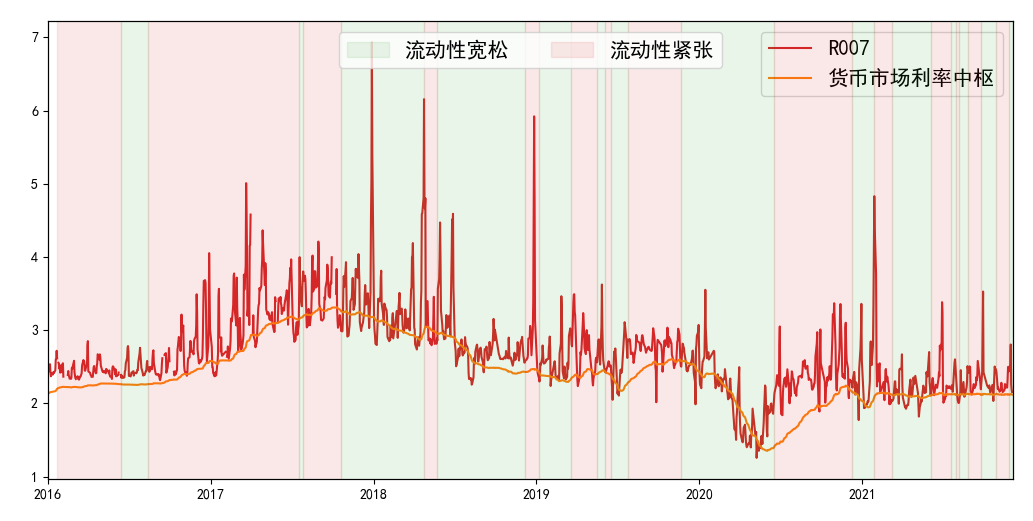

2.1利率中枢与趋势

资金市场较为平稳,R007多数交易日维持低位;但月末最后两个交易日offer较少,头寸异常难平

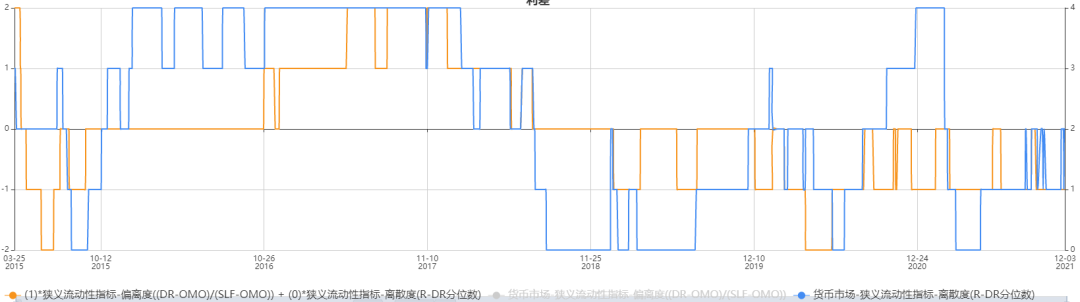

2.2偏离度与离散度

从偏离度来看,DR007在利率走廊的相对位置在5档中第2档,处于较宽松状态

离散度指标位于5档中第3档,市场流动性分层中等程度

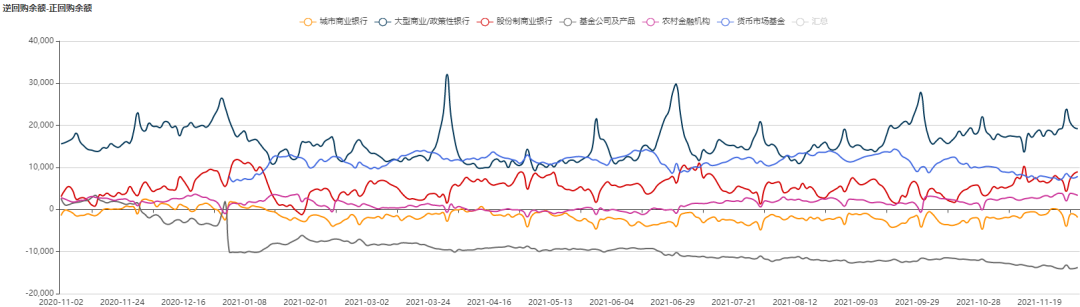

月末大型商业银行/政策行、货基增加净融出、股份行、农商行减少净融出;基金公司增加净融入

3. 现券

3.1久期信号

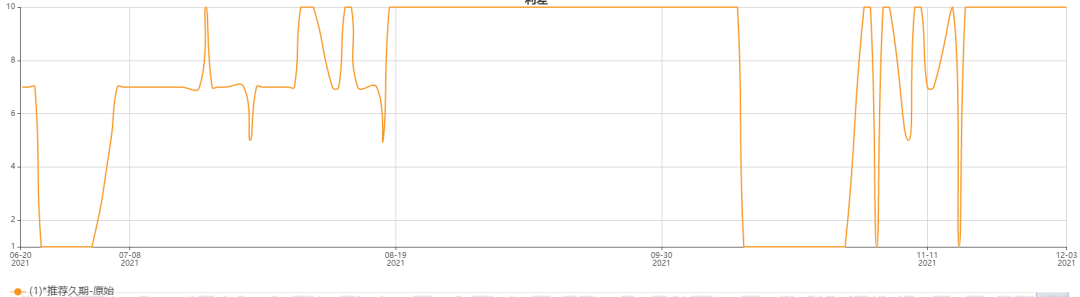

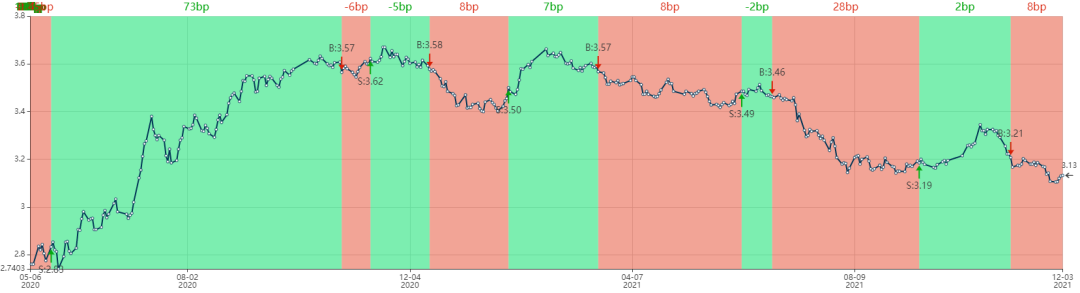

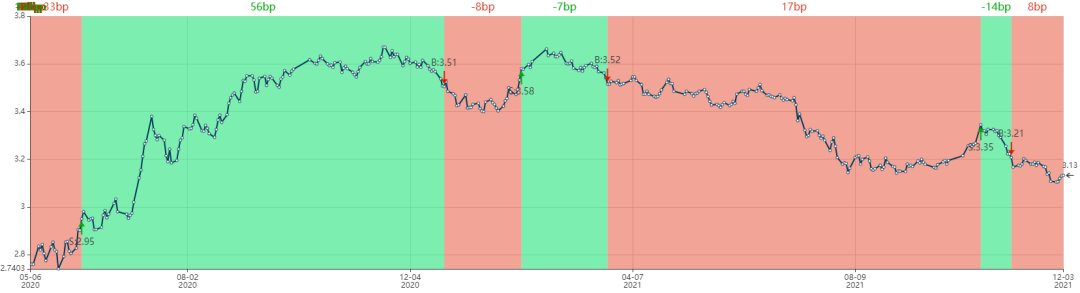

近两周10Y国开略有上行,根据浙商-中长债基拟合久期中位数,市场久期从在2.6年左右抬升至3.0年左右,大致是95%的高位,随着长债利率上行逆势拉久期,反映中长债基们对后市还是偏乐观

浙商-久期轮动模型维持看多债市,可关注10Y长期期限

短期趋势维持看多债市

长期趋势策略看多债市

3.2多资产策略

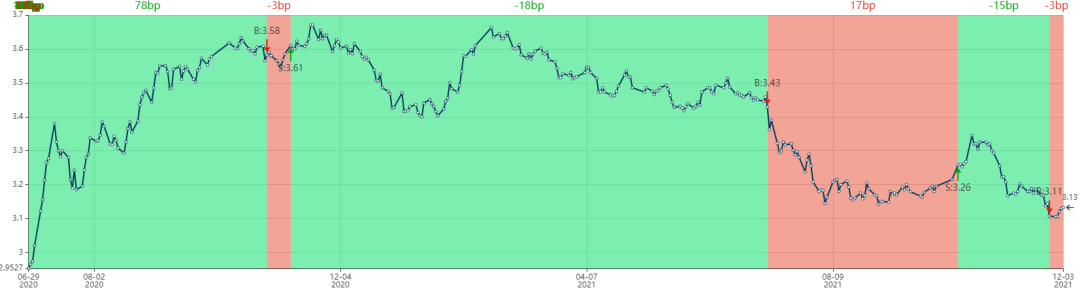

汇率视角上周五盘后空翻多看多债市

商品视角维持看多债市,本轮信号盈利最佳

4. 衍生品及其他

4.1Bond Swap及NDD

近两周国开、repo利率均小幅上行,5Y Bond Swap维持 27bp,近五年20%分位。

NDD基差-18bp,基本不变,五年10%分位数

4.2国债期货

10Y国债期货跨期价差继续收窄,做多价差的赔率有所提升

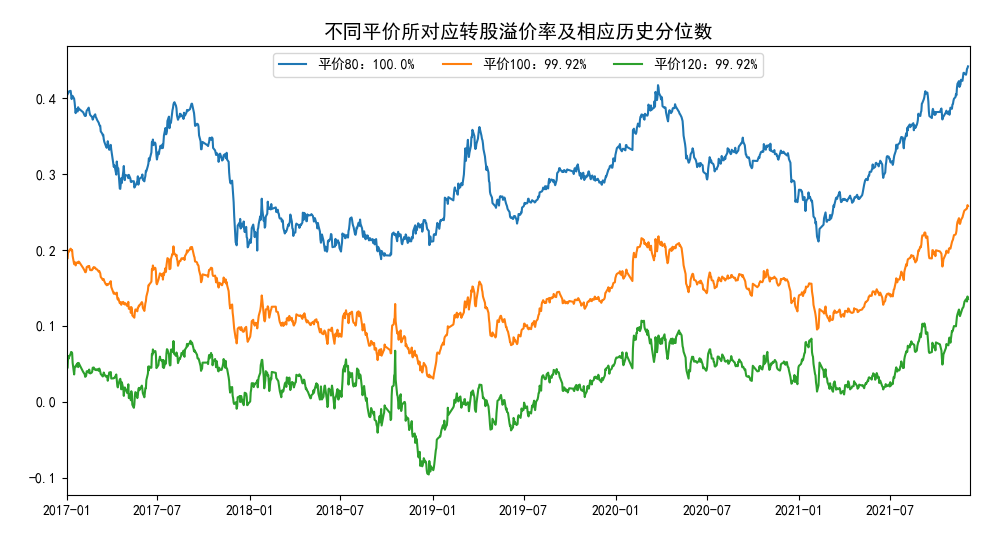

4.3转债

转债估值继续走高,各平价转股溢价率接近17年以来100%分位数;随着转债市场的持续扩容,以及不赎回的高价转债越来越多,转债走势也更接近正股,高价转债频现。对高估值保持警惕的同时,参考权益的研究方法从成长或价值的角度去挖掘个券,可能是后续重要的研究方向。

滑动查看完整风险提示

以上图片和数据来源于浙商基金FICC投研系统,数据截止日期为2021年12月06日。文章所提及图表和数据仅展示宏观市场形势和行业板块情况,不构成具体投资建议,仅作投资逻辑分析。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。