21世纪经济报道记者曹恩惠 上海报道 科创板将迎来A股史上最贵新股。

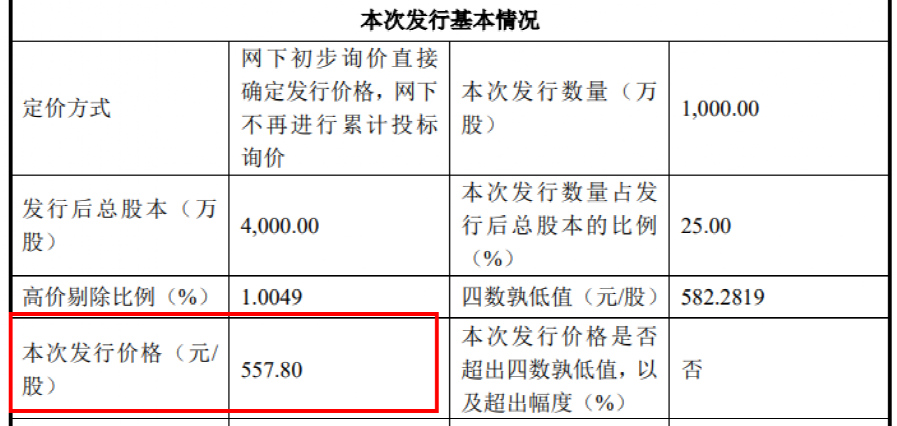

12月9日,光伏逆变器公司禾迈股份(688032.SH)即将进行新股申购,发行价定为每股557.80元。21世纪经济报道记者注意到,这一发行价不仅创造了光伏公司在A股上市的最高发行价,更是将整个A股发行价的“天花板”拔高了不少。

此前,仅有四家A股上市公司发行价超过200元——义翘神州、石头科技、福昕软件和康希诺。其中,义翘神州的发行价最高,为每股292.92元。

事实上,当市场惊呼禾迈股份创下发行价奇迹时,质疑声也随之而起。每股557.80元的超高发行价,意味着该公司的市盈率奇高,对应发行市盈率为225.94倍,远超行业平均水平。

根据21世纪经济报道记者的统计,截至12月8日午盘,禾迈股份对标的A股其他四家逆变器公司阳光电源、锦浪科技、固德威、上能电气的动态市盈率分别为99倍、133倍、138倍、197倍。

1.22亿净利润欲撑起最贵发行价

针对发行价的确定过程,禾迈股份发布公告称,在剔除无效报价以及最高报价部分后,发行人和保荐机构(主承销商)根据网下发行询价报价情况,综合评估公司合理投资价值、可比公司二级市场估值水平、所属行业二级市场估值水平等方面,充分考虑网下投资者有效申购倍数、市场情况、募集资金需求及承销风险等因素,协商确定本次发行价。

一位不愿具名的新能源行业分析师告诉21世纪经济报道记者,今年以来,A股已上市的逆变器公司股价均有不俗表现。“在认为市场存在足够预期的情况下,结合禾迈股份自身股本小,发行价就被提上去了。”

公开资料显示,禾迈股份主营光伏逆变器等电力变换设备及电器成套设备。本次,该公司拟发行1000万股新股,发行后总股本为4000万股。根据此前的募资计划,禾迈股份拟募资不超过5.58亿元,用于禾迈智能制造基地建设项目、储能逆变器产业化项目、智能成套电气设备升级建设项目以及补充流动资金。

不过,按照如此定价,若能成功发行,禾迈股份的募集资金将大大超出原先计划,达到55.78亿元。而以此作为参照,其募资金额或将仅次于大全能源。

然而,面对如此之高的定价,包括禾迈股份自身在内也不得不提示投资风险。该公司在公告中称,“225.94倍市盈率高于中证指数有限公司发布的行业最近一个月平均静态市盈率(51.02倍),高于同行业可比公司平均静态市盈率(178.31倍),存在未来发行人股价下跌给投资者带来损失的风险。”

禾迈股份究竟在国内光伏产业链中扮演一个怎样的角色?从主营业务上看,该公司主营产品可分为微型逆变器及监控设备、分布式光伏发电系统、电气成套设备及元器件,以及其他业务。即,该公司主营业务涉及产业链的辅材(逆变器)、下游(分布式光伏发电系统)环节。

在招股说明书中,禾迈股份给投资者展现的是一份业绩持续增长的成绩单。今年前三季度,该公司实现营业收入5.07亿元,同比增长65.94%;实现归属于母公司股东的净利润为1.22亿元,同比增长85.99%。且值得一提的是,该公司还预计今年或实现营业收入7.00亿元至7.80亿元,较去年同期增长41%至58%;实现归属于母公司股东净利润1.80亿元至2.10亿元,同比增长73%至102%。

21世纪经济报道记者注意到,以禾迈股份今年上半年的营收结构为例,该公司最主要的两大收入来源分别是微型逆变器及监控设备和电气成套设备。尤其是微型逆变器及监控设备,其报告期内的营收占比高达60.36%。这也意味着,该公司的最大的竞争力即在于微型逆变器。

主力产品遭遇龙头竞争压力

如何将直流电变成交流电?这就是光伏逆变器的作用。

根据技术路径不同,光伏逆变器主要包括集中式逆变器、组串式逆变器和微型逆变器等三大类别。而这三类逆变器最大的差异,就在于对应的光伏组件数量不同,进而带来灵活性、发电效率、调控颗粒度,以及应用场景的不同。这其中,微型逆变器,一般只对应单块或数块光伏组件。虽然其安全性高,但同时成本较高。

而从应用场景看,集中式逆变器适用于集中式光伏发电系统,微型逆变器适用于分布式光伏发电系统。组串式逆变器则介于二者之间,同时适用于集中式和分布式光伏发电。

业内的统计数据显示,微型逆变器在国内的市场份额并不高——2020年,集中式、组串式和微型逆变器的市占率分别为65%、26%和9%。尽管相较于往年,微型逆变器的市场率逐步提升,但不足10%的数据也预示着,该类型逆变器在国内市场并不普及。

禾迈股份的经营数据也体现了这一点。今年上半年,该公司主营收入中境外销售比例达57.30%。其中,禾迈股份在美国市场的销售金额为0.41亿元,占主营收入的比例为13.21%,且较2018年、2019年和2020年度的销售金额占比有所提升。而具体到微型逆变器业务。今年上半年,该公司微型逆变器及监控设备业务的境外收入为1.78亿元,占比高达94.88%。

实际上,微型逆变器厂商在国内并不多见。另一家主营该产品的光伏逆变器厂商昱能科技,今年也在寻求科创板上市。与禾迈股份相比,该公司无论是营业收入、净利润规模均较小。截至今年上半年,昱能科技实现营业收入和归属于母公司股东的净利润分别为2.70亿元、0.36亿元。

对于禾迈股份而言,其微型逆变器在国内几乎没有竞争对手。但比起国外厂商,其竞争实力依旧相差较远。今年上半年,全球微型逆变器龙头企业Enphase实现该业务收入39.91亿元,是禾迈股份的21倍。

不可否认的是,微型逆变器未来的市场发展空间,将很大程度受制于组串式产品的竞争压制。为此,和禾迈股份借鉴微型逆变器的理念,研发出主要应用于发电功率规模较大的光伏电站项目的模块化逆变器产品,试图成为集中式、组串式逆变器的一种替代方案。

其目的显而易见,借此产品拓宽大功率光伏发电系统市场。不过,该公司的经营数据表明,模块化逆变器大规模商业化的前景存疑。截至今年上半年,禾迈股份模块化逆变器及其他电力变换设备业务实现营业收入0.16亿元,而去年全年的营业收入为0.48亿元。

值得注意的是,其他逆变器龙头企业也在布局模块化逆变器业务。今年6月份,逆变器龙头企业阳光电源推出了首款模块化逆变器产品。对此,禾迈股份在招股书中表示,“前者的模块化逆变器相对公司而言具有储能功能,且功率规模在1MW上水平,相对大于公司。”

赶在光伏产业链风口,禾迈股份带着最贵的发行价,即将接受资本市场的考验。股价是否会破发,也将势必成为该公司发行首日的关注焦点。

年终爆款福利!参与投资理财小调查,最高赢取50元现金红包!