来源:小基快跑

很多人说今年A股不好赚钱。

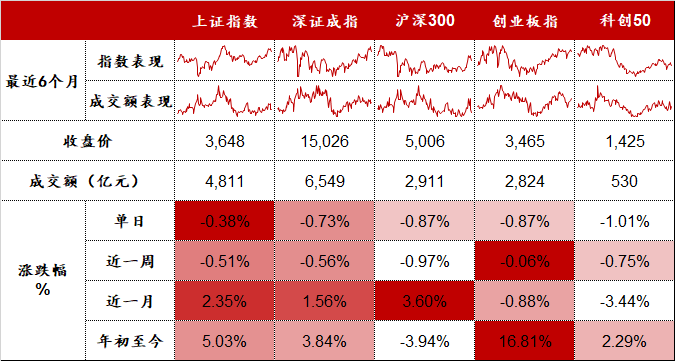

其实,A股主流指数表现并不算差。

从今年年初至今(2021/01/04-2021/12/16):

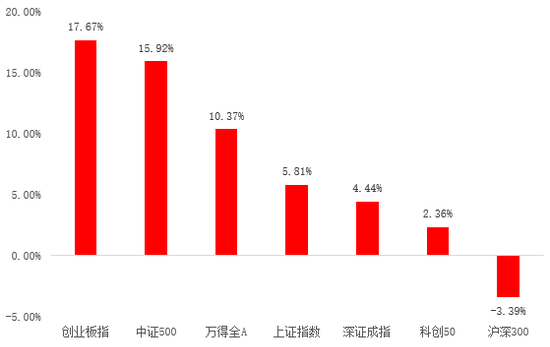

除沪深300外,主流指数均上涨。创业板指甚至上涨17.67%,是2010年6月该指数推出以来,涨幅第五大的年份。

今年以来A股主要指数表现

20210104-20211216

数据来源:Wind

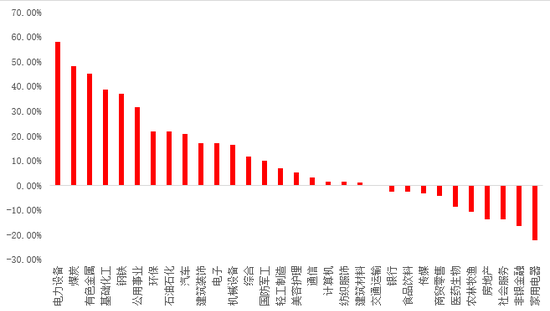

数据来源:Wind在31个申万一级行业指数中,有21个行业上涨,上涨行业占比67%;31个申万一级行业指数的平均涨幅达10.29%。

今年以来申万一级行业指数表现

20210104-20211216

数据来源:Wind

数据来源:Wind从个股看,2021年1月1日前上市的4161只股票中,2555只上涨,占比超60%。

其中,4161只股票涨幅中位数为8.65%。

从上面的数据看,今年A股好像并没那么差。

体感不好的主要原因,可能源于年初期望高,且“风格”切换快,踏错节奏。

一步错,步步错。

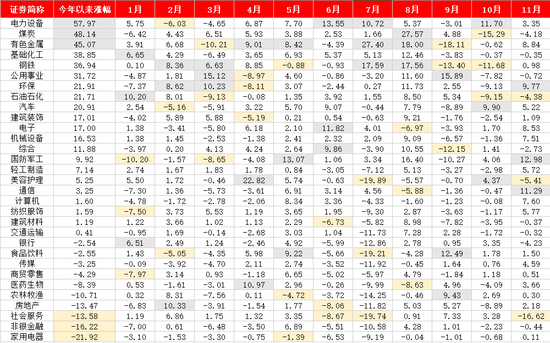

从申万一级行业指数各月度的表现来看,今年A股热点切换得很快,波动很大:

数据来源:Wind;单位:%

数据来源:Wind;单位:%灰色为当期表现最好的三个行业,黄色为当期表现最差的三个行业。

像今年以来表现最好的电力设备(+57.97%),却是今年2月表现最差的行业(-6.03%);

今年以来表现不错的煤炭(+48.14%)、有色金属(+45.07%),前者在10月份下跌15%,后者在9月份下跌18%。

表现良好的钢铁(+36.94%),7月、8月月度涨幅均近18%,9月、10月则跌超10%。

广受关注的食品饮料(-2.55%)和医药生物(-8.39%),高光时刻多在今年上半年。

表现较“稳定”的当属家电行业(-21.92%),基本处于持续下跌状态。

而对于那些选对了赛道(新能源、周期、军工等)的小伙伴,今年的收益可能还不错。

但同时也要保持谨慎。

毕竟股市没有常胜将军。

再好的赛道也有终点。

从中长期看,涨得好的赛道什么时候“涨到头”?

什么原因导致结束?

一轮“熄火”之后,需要多久重来?

今年A股大热行业,在历史上都是怎么“熄火”的?

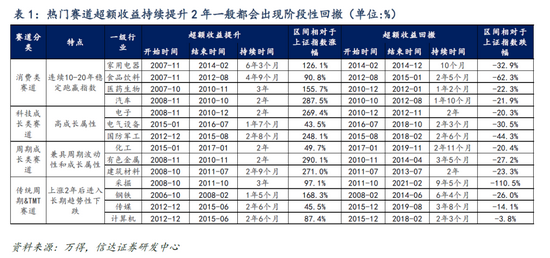

信达证券在《不同类型的赛道机会是怎么结束的?》中(2021/12/09),总结了2000年至今,A股重点赛道的机会是如何结束的。

重点赛道的超额收益

2000年至今(2021年12月),A股市场中重点赛道在超额收益抬升2年后,一般都会出现阶段性回撤。

消费类赛道

大多属于长坡厚雪。拉长时间看,历史上能够连续10-20年稳定跑赢指数。

超额收益持续抬升的时间达到3-6年,但中间也会出现持续1年-1年半的超额收益回撤。

周期成长类赛道

超额收益长期看也有较大幅度的抬升,但是提升的过程中具有明显的周期波动性。

在超额收益抬升2年后,一般都会出现2-3年左右的阶段性回撤。

传统周期和TMT赛道

在某个阶段超额收益会出现持续2年左右的大幅抬升,然后开始长期趋势性的下行。

比如采掘行业在2009-2011年超额收益大幅提升后,之后9年半的时间里都持续跑输市场。

传媒行业在2013-2015年中旬的成长股牛市中超额收益也大幅提升,但在之后的近4年时间里持续跑输市场。

赛道机会的结束,大概率伴随着盈利的恶化,具体表现为毛利率的下滑和ROE的下降。

利润的下滑会受到两个方面因素的影响,一是需求端的下降,二是供给端的扩张。

赛道机会结束三情形

消费赛道结束时:供需同时恶化

由于消费类赛道长期受益于消费市场规模扩大和消费升级,需求总体较为稳定。以轻资产为主的运营模式,使得供给端可以较为灵活的根据市场供需情况变化进行调整,因此消费类赛道较少出现长时间的超额收益回撤。

只有需求出现了较大幅度回落、同时供给又处于高位,两者共同作用才可能导致赛道机会结束。

科技赛道结束时:问题在供给端和估值

1、供给端产能释放过大

以电子、新能源为代表的成长赛道,由于需求具有长期成长性,投资机会结束时,供给影响更大(供大于求)。

需求端也会有周期性波动,但长期来看,需求端是具备较高成长性的。

从供给(产能)角度看,当一种新的需求形成后,在渗透率刚开始加速时,产能储备不足,营收增速要远大于产能增速。而在随后的2年,大部分企业会针对未来的渗透率,快速调整产能建设,导致产能一般都处于持续扩张的趋势。

虽然营收增速仍然较快,但是随着产能阶段性投放,供大于求,导致毛利率出现下滑,ROE走平甚至下滑。最终传导到股市,带来股价调整。

所以,关注这一赛道时,应密切关注其产能投放情况。

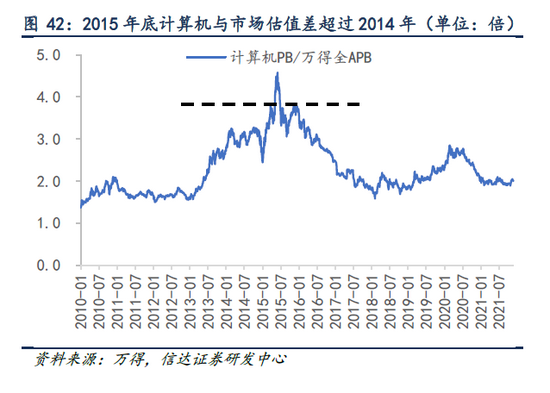

2、TMT赛道,估值贵是影响因素

计算机行业在2015年底出现了超额收益的回撤。供需格局没有明显变差,估值处于历史高位。

2015年底,计算机行业的估值与市场的估值差已经超过2014年的高点,处于2010年以来95%左右的分位。

估值过高加上基本面有走弱的迹象,导致当时计算机赛道机会的结束。

周期赛道终结特征:需求下降或结束

更偏向成长的赛道,供给的影响更大;更偏向传统周期的赛道,需求的影响更大。

以有色金属、化工为代表的周期赛道,一方面存在较强的周期波动性,另一方面需求与新兴产业有一定关联,也有成长性。

与科技类赛道不同的是,周期类赛道机会的结束,往往伴随着需求的大幅下滑。此时产能可能有小幅释放,但大量产能投放尚未开始。

热门行业如何“熄火”

白酒行业

消费赛道,主要是需求端变化。

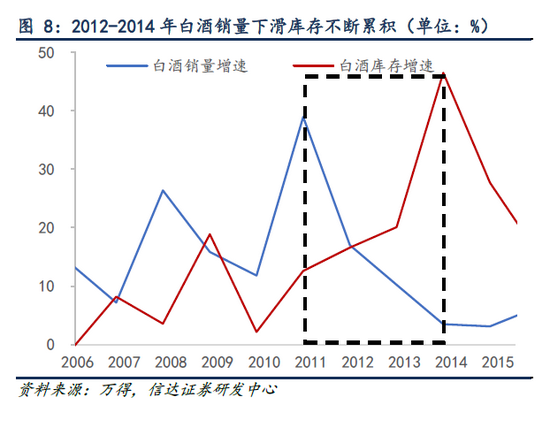

白酒行业比较典型的调整发生在2012-2014年。

2012年7月开始,白酒行业出现超额收益的回撤。

由于“塑化剂”食品质量安全危机以及“三公消费”受限的事件冲击,导致白酒消费需求断档下滑。同一时期,白酒的供给端也存在产能过剩、库存累积的问题。

需求大幅下滑、渠道库存上升等对利润的侵蚀较为明显,2013-2014年白酒行业ROE出现了比较明显的下降。对业绩的悲观预期是白酒行业进入深度调整的一个直接原因。

电力设备

新能源行业重要组成部分,属于科技赛道,重点关注供给端和估值。

在2016年中-2018年的调整期,需求端没有出现恶化,反而在不断扩张。

从供给端来看,在2016年中-2017年,同样面临着产能大量投放的问题。

在盈利质量方面,2017年之前,电力设备行业的毛利率是持续提升的。

但从2017年开始,虽然需求端仍然旺盛,但随着产能的投放,毛利率开始出现下滑。电力设备行业的ROE也在2017年第四季度-2018年出现明显的下滑。

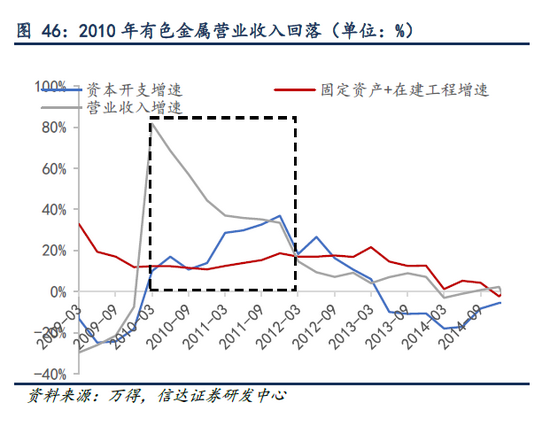

有色金属

周期赛道,需求下降,赛道可能提前结束。

有色金属行业2010年底-2014年4月进入调整期。

从需求端来看,2010年第二季度开始见顶回落。从供给端来看,产能增速从2010年底-2011年才开始上升。

而股价的超额收益,在2010年底即开始调整。

背后的原因可能在于,周期性行业价格波动往往很大,会有一定的投机性库存。

当市场看到资本开支增速上升时,预期到后续产能会有投放、供应会增加,那么就会提前抛售投机性库存,此时供给会有小幅释放。

如果此时叠加需求增速下降,那么供需格局在大量产能投放之前就已在变差,导致赛道机会结束。

计算机

科技赛道,估值贵导致回调。

计算机行业在2015年底出现超额收益的回撤。

2015年底,计算机行业的估值与市场的估值差已经超过2014年的高点,处于2010年以来95%左右的分位。

估值过高加上基本面确实有走弱的迹象,导致赛道机会的结束。

总结一下,热门赛道都有各自“命数”,难以一直常青,但都存在机会。而且一轮“熄火”后,等待一段时间有望卷土重来。

消费相关赛道,更需注意需求端变化。

科技相关赛道,更要警惕产能扩张(过剩)和估值变化。

周期相关赛道,更要留意需求大幅下滑。

年终理财爆款福利!领取8%+理财券,每日限额2000份,先到先得!