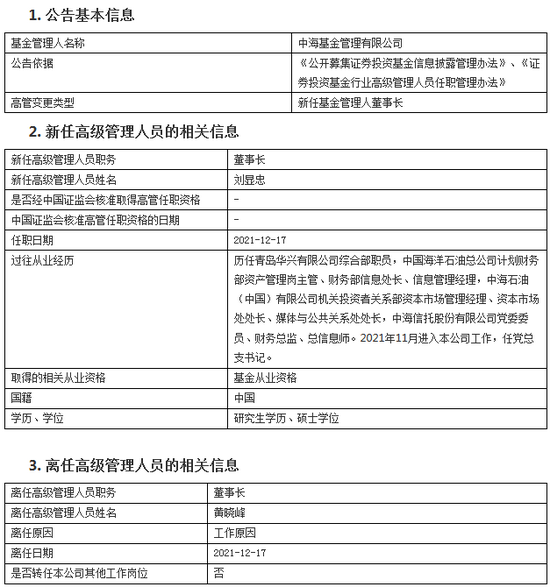

权益市场

预计从严监管“假外资” 冲击有限

当前国内对于稳增长政策发力的预期升温,货币政策边际宽松可期,本周关注LPR报价。

国内方面,经济基本面下行压力依然较大,国内对于稳增长政策发力的预期升温。货币政策方面,央行MLF续作未释放更多“宽货币”信号,下周资金面预计宽松,关注本周一LPR报价。证监会严格监管“假外资”,中资机构占全部北向资金的比重为3.54%,内资托管商持仓占陆股通整体市值比例约为0.3%,全市场及行业层面影响较小,个股层面或有短期冲击。

海外方面,美国Taper提速如期落地,加息预期影响有限。在12月美联储FOMC会议上,美联储缩减购债速度如预期加快,从2022年1月开始将缩减资产购买计划翻倍,点阵图暗示2022年可能加息三次;同时下调了经济预期,上调了通胀预期和就业预期,删除了通胀“暂时性”表述。此外,英国央行意外加息,上周英国央行宣布将基准利率上调15个基点至0.25%,以应对通胀问题。

整体上仍维持均衡,短期内受经济工作会议催化,关注逆周期政策的新老基建方向,受益于流动性宽松预期的券商,供给约束或成本约束缓解的价值板块,专精特新和数字经济等。中期维度,可关注:1)绿色发展,如风电、光伏、氢能、储能、循环经济等;2)高端制造业,如半导体等;3)政策预期修复的思路。典型如房地产、基建等。4)成本压力边际缓解后的中下游复苏、提价逻辑。

债券市场

重点关注本周LPR报价情况

上周市场对稳增长的预期增强,经济工作会议释放政策信号较强叠加美联储收紧步伐加快,长端利率上行。10Y国债/国开收益率分别上行0.9/0.3bp至2.85%/3.1%,10-1Y国债/国开利差分别下行4bp/6bp至53bp/66bp,曲线平坦化。信用债收益率以下行为主,国开税收利差下行。

南非变异毒株加剧全球疫情反弹和全球经济复苏前景担忧,美联储加快缩减购债步伐,加息风险上升。国内方面,出口韧性较强对国内生产、制造业投资有较强支撑。地产多项数据边际改善,基建投资仍在低位徘徊。疫情扰动下,消费平均增速略有下滑。政策方面,中央经济工作会议强调宏观政策要稳健有效,积极的财政政策要提升效能,更加注重精准、可持续,稳健的货币政策要灵活适度,保持流动性合理充裕。后续预计财政和货币政策都会趋于宽松,且宽松政策有望较快落地。央行MLF续作5000亿显示对资金面的呵护态度。总体看,短期地产仍趋于下行、国内稳增长压力较大,工业品价格明显降温,基本面有利于债市,但政治局会议和中央经济工作会议反映出政策稳增长诉求明显增强,货币财政政策发力时间点或将明显提前,这显著降低了经济失速风险,也制约了利率进一步下行的空间,短期利率债收益率或仍将以低位窄幅震荡为主,重点关注本周LPR报价情况。

风险提示:本材料仅供参考,非基金宣传推介材料。上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。