热点栏目

热点栏目 一波三折之后,亚洲AI软件巨头商汤-W来了!

商汤-W二次IPO成功,募资净额55.52亿港元,将于今日(12月30日)登陆港股市场。不过,据富途数据,在12月29日的暗盘交易中,商汤-W股价走低,暗盘收盘时跌破发行价。分析人士称,港股近期市场情绪不高,29日港股大盘明显走低,商汤-W暗盘交易亦受到影响。

据弗若斯特沙利文公司的报告,按2020年收入口径,商汤科技为亚洲最大的AI软件公司,并以2020年11%的收入市场份额成为中国最大的计算机视觉软件提供商。

商汤-W暗盘破发

在12月29日的暗盘交易中,商汤-W出现破发。

据富途数据,在12月29日的暗盘交易中,商汤-W股价走低,跌破发行价。截至暗盘收盘,商汤-W跌幅为1.04%,股价为3.81港元,最新总市值为1268.06亿港元。

来源:富途

对于商汤-W的暗盘破发,市场分析人士称,港股近期市场情绪不高,29日港股大盘明显走低,商汤-W暗盘交易亦受到影响。

据商汤-W 12月29日公告,其发行价为3.85港元,处于3.85-3.99 港元发行价区间的下限。

来源:商汤-W公告

香港公开发售获5.18倍超额认购

从商汤-W 12月29日早间发布的新股发行结果看,其香港公开发售及国际发售部分均获得超额认购。

据公告,香港公开发售获36009份有效申请,共计认购7.775亿股香港发售股份,相当于香港公开发售项下初步可供认购的1.5亿股香港发售股份约5.18倍。启动重新分配程序后,香港公开发售的发售股份最终数目为1.5亿股,相当于全球发售项下初步可供认购的发售股份总数的10%(于任何超额配股权获行使前)。

国际发售亦获适度超额认购,相当于国际发售项下初步可供认购的发售股份总数约1.5倍。国际发售项下的发售股份最终数目为13.5亿股B类股份,相当于全球发售项下初步可供认购的发售股份总数的90%(于任何超额配股权获行使前)。国际发售超额分配2.25亿股发售股份,而国际发售共有132名承配人。

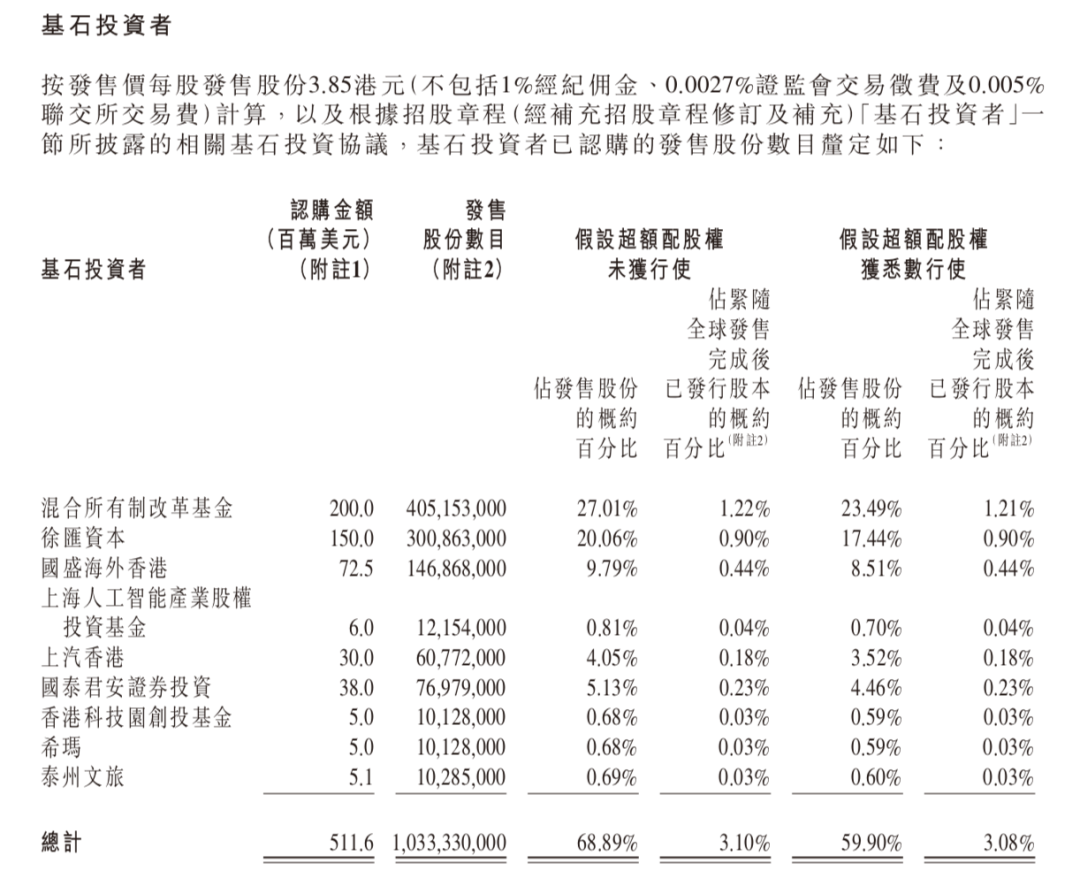

另外,按发售价每股3.85港元计算以及相关基石投资协议,基石投资者已认购约10.33亿股发售股份,相当于紧随全球发售完成后公司已发行股本约3.10%、全球发售项下发售股份数目的68.89%。

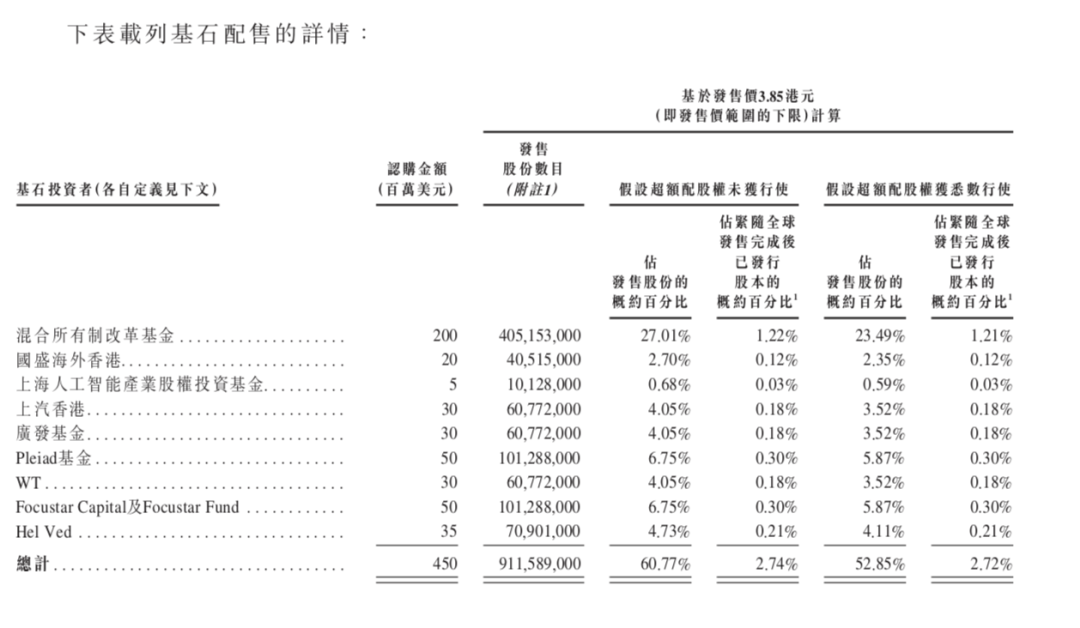

值得注意的是,与首次IPO发售公告披露的基石投资者对比得知,商汤-W第二次IPO披露的基石投资者名单出现明显变化,即剔除全部外资投资者。

此前,混合所有制改革基金、国盛海外香港、上海人工智能产业股权投资基金、上汽香港、广发基金、Pleiad基金、WT、Focustar Capital及Focustar Fund和Hel Ved等9家基石投资者合计认购商汤-W 4.5亿美元,其中,后四家为外资。而在第二次IPO披露的9家基石投资者中,混合所有制改革基金、国盛海外香港、上海人工智能产业股权投资基金、上汽香港4家依然在列,4家外资投资者被剔除,新引入徐汇资本、国泰君安证券投资、香港科技园创投基金、希玛、泰州文旅。

首次IPO披露的基石投资者认购情况

最新披露的基石投资者认购情况

来源:商汤-W公告

募得资金主要用于增强研发能力

商汤-W在公告中表示,按发行价3.85港元计算,扣除包销佣金及公司就全球发售的其他估计开支后,公司将收取的全球发售所得款项净额约为55.52亿港元。

对于募得的资金,商汤-W将用于以下用途:

约60%将用于增强公司的研发能力;

约15%将用于投资新兴商业机会,以及提高公司产品及服务在国内外各垂直行业及企业层面的采用率及渗透率;

约15%将用于寻求战略投资及收购机会,以实行公司产品及服务开发以及行业渗透的长期发展策略,并培养公司充满活力的人工智能生态系统,以进一步扩大其在业界的影响力;

约10% 将用作营运资金及一般企业用途。

事实上,当前的商汤科技已经成为亚洲AI软件巨头。

据弗若斯特沙利文公司报告,按2020年收入口径,商汤科技为亚洲最大的AI软件公司,并以2020年11%的收入市场份额成为中国最大的计算机视觉软件提供商。

另据弗若斯特沙利文的报告,AI软件预计是未来十年增长最快的商业领域之一。2025年全球人工智能软件的市场规模将达到1218亿美元,自2020年起的复合年增长率为31.9%。中国计算机视觉软件市场预期将按43.5%的复合年增长率,从2020年的人民币167亿元增长至2025年的1017亿元。

安信证券在12月29日发布的研报中表示,一方面,AI行业应用场景的快速拓展可能会为商汤科技带来更多的机会;另一方面,由于商汤科技作为第一梯队公司,具备更强客户认可度,从而产生更强的业务拓展能力,有望获得高于行业的营收增速。安信证券给予商汤-W上市后的合理估值区间是4.87-5.85港元,对应市值为1620.85亿港元-1947.02亿港元,对应PS(市销率)为15-18倍。

不过,安信证券也提示投资者,应注意行业增长不及预期、竞争格局恶化、研发投入的增长高于预期等风险因素。

编辑:王寅

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!