特约作者:国泰基金

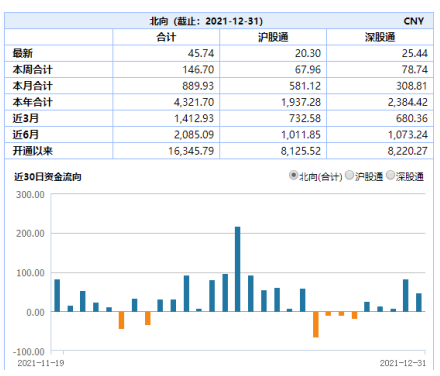

今日A股顺利收官,全年成交额创新高。上证指数今日全天高位震荡,创业板指则高开低走。行业板块上,中药板块爆发,光伏、养殖、地产等持续造好,仅白酒、煤炭等少数板块表现低迷。截至收盘,上证指数报3639.78点,涨0.57%;深证成指报14857.35点,涨0.41%;创业板指报3322.67点,仅微跌0.12点。两市今日成交1.06万亿元,环比昨日略增。北向资金在年内最后一个交易日继续买买买,全天实际净买入45.73亿元,近5个交易日累计净买入超170亿元。2021年,外资坚定买入A股,12个月均保持净流入态势,共计加仓A股超4300亿元,同步刷新历史纪录,较上年净买入额翻了一番。

来源:Wind

光伏板块今日表现凶猛。盘面上,光伏50ETF(159864)开盘后直线拉升涨逾3%,随后全天维持高位震荡,最终收涨3.30%。

行业层面,12月以来,供给端上游硅料产能释放,而下游组件价格高位,在需求寡淡+组件厂开工低迷的情况下,硅料价格下跌至230元/kg上下。往明年1月看,民生证券认为:一方面,部分12月未完全并网的项目会推后至1月完成,对需求形成一定支撑;另一方面,随上游产能持续爬坡,硅料价格有望继续下行。预计经过1个月左右的供应链价格调整+春节期间硅料累库进一步推动价格下行,春节后有望看到装机需求快速起量,拉动基本面景气度提升。

政策层面,昨日国资委印发了《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》的通知。《意见》明确央企要优化非化石能源布局,不断提高非化石能源业务占比,完善清洁能源装备制造产业链,支持清洁能源开发利用。在“十四五”期间央企的万元产值综合能耗下降15%,万元产值二氧化碳排放下降18%,同时可再生能源发电装机比重达50%以上。同时,对于央企2030年、2060年做好碳达峰、碳中和工作也做出了指导。

可以看到,行业上低谷期或已过去,春节前后光伏需求有望迎来提升;而政策上双碳目标当前,大力发展新能源仍是重点工作,利好产业中长期发展。感兴趣的投资者可以继续关注光伏50ETF(159864),也可通过碳中和50ETF(159861)一键布局整个新能源领域。

再来看一下今天发布的PMI数据。12月官方制造业PMI为50.3%,回升0.2个百分点;非制造业PMI 52.7%,回升0.4个百分点。华泰固收点评认为,主要有如下重点值得关注:一是制造业生产与新订单分处于枯荣线上下,反映供给约束缓解、需求依旧不足,“新订单-产成品库存”反映的经济动能指数走弱,制造业处在被动补库存阶段。二是原材料价格继续回落,制造业成本压力趋于缓解,但对外敞口风险大的企业供应链压力仍大。三是行业层面,中间品与消费类景气回升,服装、铁路船舶、汽车行业出现景气度趋势性改善。四是经济环比快速修复的阶段尚未到来。货币政策明年一季度仍在窗口期,降息预计在两会前落地、降准配合财政发债仍有空间;财政短期看点在于专项债聚力带动基建发力,房地产需求政策仍可能做调整。

在稳增长的政策预期之下,结合当前国内经济触底修复的趋势来看,明年的春季躁动行情仍然值得期待。可以考虑关注的方向包括:基本面改善的地产产业链,例如建材ETF(159745)、家电ETF(159996)等;景气度较高的成长板块,例如军工ETF(512660)、芯片ETF(512760)等;以及在躁动行情下往往率先发动并受益于整体行情的证券ETF(512880)。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股仅供说明指数成份股调整,不构成任何投资建议或承诺。