但凡接触过基金投资的小伙伴都听说过被动(指数化)投资和主动投资(管理人主动选股,主动择时)。网上也有大把文章教人做指数投资,只要看估值表,就可以简单化投资,实现低买高卖。

但事实真的如此吗?

本文会逐步讨论“看估值买宽基的意义”到底有几何?

实际上,指数估值的方法有很多,我们最常见/用的是滚动市盈率 PE (TTM)。

PE=P/E=市值/盈利

指数的市盈率=所有成分股的市值之和/所有成分股的净利润之和。

这个数据不需要大家去算,很多软件上都会给出指数的估值参考。(支 x 宝、天x基金、蛋x基金、wind、指数官网等)

之所以企业/行业之间会产生不同的估值,是市场对不同企业/行业有着不一样的预期。比如利润增速高的公司,市盈率就会大大超过增速低的公司。因为市场认为它更具备成长空间,所以愿意给它更高的估值。

指数的 PE 也是同理,比如 A 股的沪深 300 的 PE 和创业板相比较低,就是由于利润增速差距大,市场给的估值不同所导致的。

那指数怎么才算“低估”呢?

有不少投资者都会参考一个指标:估值历史百分位。

把历史 PE 从小到大排序,然后看当前的 PE 处于(历史上)什么样的位置。PE 的历史百分位表示的是—在历史上有多少比例的 PE 是低于当前 PE 的。

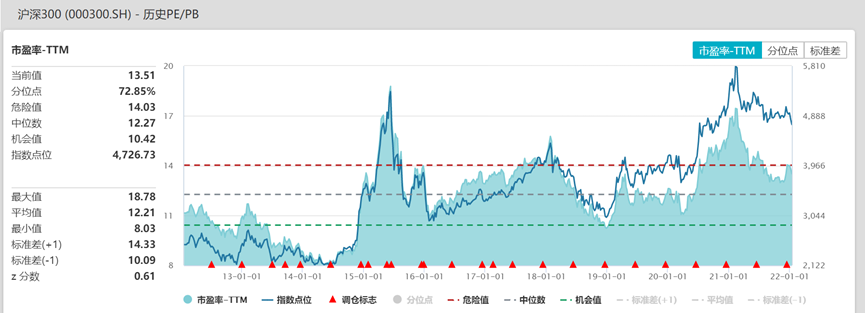

数据来自 wind, 截至 2022/1/15

比如当前(2022/1/14)沪深 300 的百分位是 72.85%,说明历史上有 72.85%的 PE 是低于当前 PE 的。这个数值越大,说明指数当前的估值越高。

那是不是说明目前处在百分位72.85%的沪深300是高估呢?我们带着疑问继续讨论。

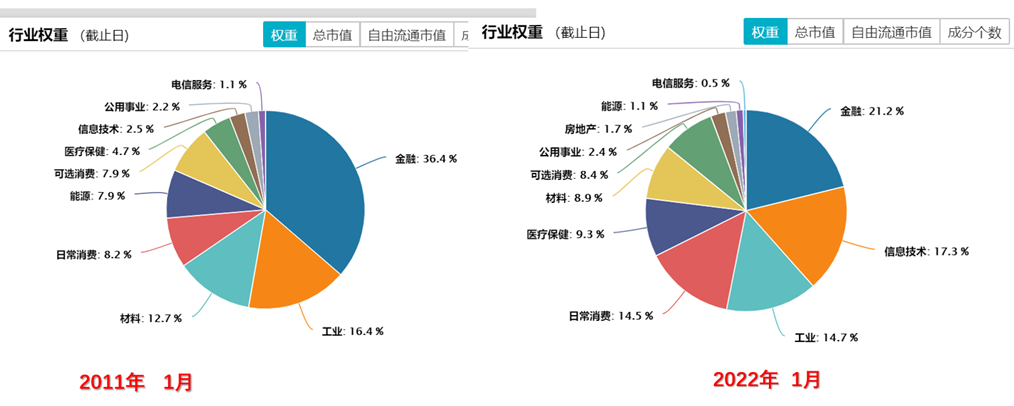

之所以用【沪深 300指数】 来举例,是因为沪深 300 是我们投资中一个重要指标,是一个跨市场,包容性强的【宽基指数】。

所谓包容性, 是说沪深300包含了上海、深圳 2 个交易所规模最大、交易最活跃的 300 只股票,是蓝筹股、核心资产的代名词,基本上涵盖了中国各行各业(除互联网外)最为优秀的公司。

指数每隔一段时间都会来一次优胜劣汰,把表现不好、流动性差的剔除掉,而那些涨得好的企业则会被调入。

在这样的推陈出新中,沪深 300 是一直处在变化之中的!

我们都知道它在变,但对于这个变化的程度到底有多少?我们其实是模糊的,因为很少有人会关注沪深 300 指数内 300 只股票所属行业的变化。

我们用【数字】直观的表征这个变化

【沪深 300 近 10 年的行业变迁】

数据来自 wind, 行业分类 wind 一级,截至 2022/1/15

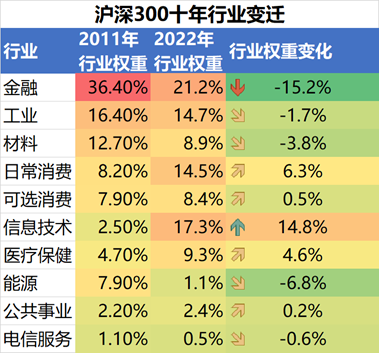

再进一步,我们来看各个行业在【最近十年具体的权重变化数值】

数据来自 wind, 截至 2022/1/15

【信息技术】(隆基股份、立讯精密、海康威视)

【日常消费】(贵州茅台、五粮液、伊利、泸州老窖)

【医疗保健】(恒瑞医药、迈瑞医疗、药明康德)

在近 10 年的维度里,这三类行业权重上涨最多,分别上涨了+14.8%、+6.3%和+4.6%。

【金融】(招商银行、中国平安、东方财富)

【能源】(中国石油、中国石化、中国神华)

【材料】(紫金矿业、万华化学、恩捷股份)

在近 10 年的维度里,这三类行业权重下跌最多,分别下降了-15.2%、-6.8%和-3.8%。

沪深 300在这10年里发生了巨大的变化,流水的成分股,铁打的沪深 300,指数名字虽然还是没变,但2011年的沪深300、和今天的沪深300已经完全不是一个东西了。

目前沪深 300 的前十大持仓和权重占比

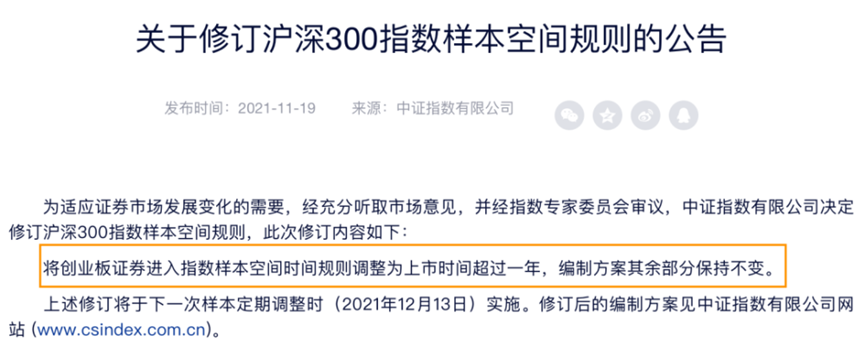

之前创业板的股票上市满三年才能纳入沪深 300 指数,导致宁德时代等一直没有被纳入沪深 300。修订后,【上市时间超过一年】即可纳入沪深 300 指数。

所以在去年底,宁德时代、爱美客、迈瑞医疗、卓胜微等创业板大牛公司纳入了沪深 300,沪深 300 成分构成中,细分行业的新能源和医药的权重大幅增加。内在行业变化反映了当前市场趋向科技、消费与健康等方向,也是当前经济结构变化的趋势。

未来,新规会让未来沪深 300 只股票所属行业加速变化!加速指数“追涨杀跌”的过程。

那么像沪深300这样的宽基指数,内在所属行业的大幅变化,对于“看估值买指数的意义”到底有多大影响?

根据文中数据表明,最近 10 年金融行业权重下降了 15%,而信息技术上涨了 14.8%。

假设,金融行业在沪深 300 中的权重的降低的 15%,和信息技术行业在沪深 300 中权重升高的 14.8%相抵,那么即使沪深 300 指数在十年前和今天处在一样的位置,指数 PE 也会变高!

因为通常金融行业的市盈率通常比较低(例如 10 以内),而信息技术的市盈率通常比较高(例如 40 以上)。

例如这15%的权重,从10倍市盈率的金融,变成40倍的信息技术,会直接导致沪深300指数的市盈率提高4.5倍左右!

15%*40-15%*10=4.5

(仅代表演示计算,不代表指数市盈率的计算方法)。

这真是什么都没变,只是调了调行业,就一切大不同了!

那我们看估值来买指数还有意义么?

这就像是同一个水果篮子,以前里面装的大多是【普通大苹果】,现在大多是【猫山王榴莲】,我们能单单只看水果篮子价格的变化,来判断这个水果篮子是卖贵了还是便宜吗?

当然,在这里并不是说让大家不能去看估值买宽基,而是不要迷恋估值对于投资的影响。

哪怕是在去选择窄基行业投资的时候,除了要看 PE 以及 PE 的分位数,还要考虑具体行业未来的成长性。因为行业指数也会随着行业的快速成长到成熟,估值也会发生变化。哪怕 PE 和 PE 百分位都很高,如果行业成长空间广阔,那么也会具有一定的投资价值。

而且估值指标有很多种,PE 指标只是众多估值指标中的一个。真正专业的投资者是会考把估值指标与未来的成长性相结合。

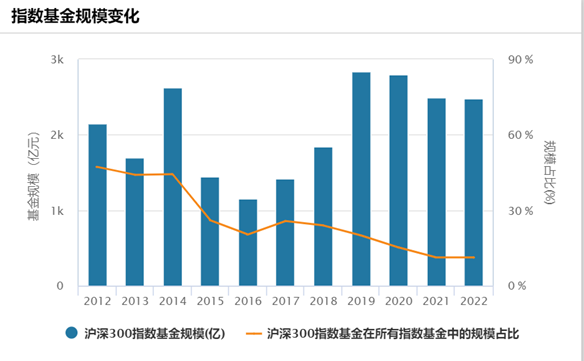

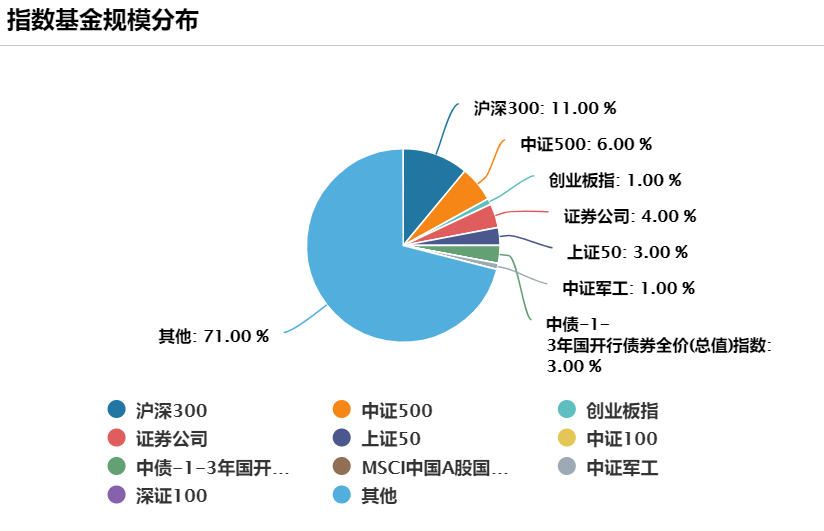

目前跟踪沪深 300 的指数基金规模约为 2488 亿元。在所有指数基金规模中占比最高,约为 11.19%。其次是中证500占比6%,证券公司占比4%。

对于大多数人来说,指数基金还是承担着底仓的重要角色。

综上所述

正如巴菲特所说的,投资是一个模糊的正确。这世上不可能有一个固定方法去投资,就能得到很好的回报。

PE 仅能作为投资一个参考指标,不要迷恋估值对于投资的影响,特别是宽基指数。在这点上,行业指数的 PE 可能会比宽基指数的 PE 要更客观一些,即使同一行业里的个股仍有会有巨大分化,但整体行业的估值还是有一个相对区间。

我们永远要用动态思维去思考和投资。

凡是过往,皆为序章。

祝大家周末愉快!我爱工作!

最后老惯例,请大家每天默念

耐心是最大的美德。

Love and peace peace peace(最近peace又多起来了!)

喜胖不胖,陪你运盛财旺