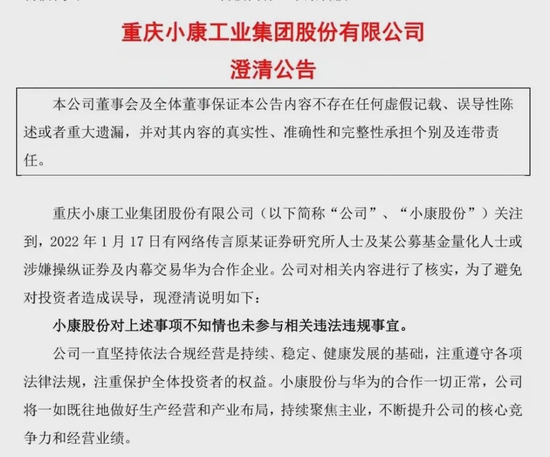

2022年1月,裁判文书网公布一份判决书。为实现致富皮业公司私募债券发行目标,亚太(集团)会计师事务所(特殊普通合伙)北京分所(以下简称亚太会计所北分)负责发债现场审计工作的会计师,向企业专门介绍制作虚假凭证的平面设计师,随后该企业采用电脑修图等手法伪造了与虚增财务数据相对应的电子缴税付款凭证和增值税专用发票。

债务到期后,致富皮业公司无力清偿,造成投资人重大经济损失。于是,债券认购方东方证券将亚太会计所告上法庭,在经历了一审、二审后,法院最终判决亚太会计所向东方证券赔偿1571万元、利息和违约金。

原告上海东方证券资产管理有限公司(以下简称东方证券)与被告亚太(集团)会计师事务所(特殊普通合伙)(以下简称亚太会计所)证券虚假陈述责任纠纷一案,北京市第二中级人民法院于2020年1月9日立案后,依法适用普通程序,公开开庭进行了审理。

一审中,东方证券表示,2013年2月5日,发行人致富皮业公司经在深圳证券交易所备案,发行了宿迁市致富皮业有限公司2012年中小企业私募债券,发行总额1.5亿元,东方证券认购了其中1500万元。2015年2月5日,债券到期后,发行人无力清偿,造成投资人重大经济损失。

值得注意的是,经上海市第一中级人民法院查实,亚太会计所北分出具的“亚太京审字(2012)372号”审计报告内容严重失实。东方证券作为债券持有人,因该审计报告内容严重失实而遭受了巨大损失。

于是,鉴于亚太会计所北分已注销,东方证券公司依法就亚太会计所提起民事诉讼。东方证券向北京市第二中级人民法院提出诉讼请求:1.判令亚太会计所在15712500元及利息扣除东方证券公司通过其他法律途径已实际获偿的金额范围内向东方证券公司承担损失赔偿责任;2.判令亚太会计所承担本案的全部诉讼费用。

那么,亚太会计所北分出具的“亚太京审字(2012)372号”审计报告具体情况如何?

根据2019年2月22日,上海市第一中级人民法院做出的刑事判决书查明:2012年下半年,经致富皮业公司实际控制人周立康决定,致富皮业公司拟对外发行私基债券融资。为实现债券发行目标,致富皮业公司委托中信证券公司担任承销商和受托管理人,由使用亚太(集团)会计师事务所有限公司北京分所名义的被告人王乐刚负责发债现场审计工作。致富皮业公司总经理林永敏及财务经理叶云龙负责向王乐刚提供发债所需的财务资料。

值得注意的是,现场审计过程中,王乐刚认为致富皮业公司实际财务情况不符合发债1.5亿元的要求,邀与致富皮业公司林永敏等人沟通,得知致富皮业公司还有账外收入后,提出可将账外收入调整至财务报表中,增加公司的营业收入和净利润数据。

而后,林永敏将其管理的账外收入出库单、收款凭证交给叶云龙,并授意叶云龙配合王乐刚的需要篡改财务账套数据,编制虚假的纳税申报表等财务凭证。王乐刚则依据上述虚假财务数据制作内容不实的现场审计底稿,将致富皮业公司2010、2011两年度的营业收入从5.8亿余元虚增6.77亿余元至12.57亿余元,净利润从0.16亿余元虚增1.03亿余元至1.2亿余元。

此外,为了使现场审计底稿通过亚太(集团)会计师事务所有限公司北京分所的内控质量审核,王乐刚要求致富公司提供与虚假财务数据相配套的缴税凭证和增值税专用发票等财务凭证,并向叶介绍了制作虚假凭证的平面设计师。

叶云龙根据林永敏的要求,通过王乐刚介绍的平面设计师采用电脑修图等手法伪造了与虚增财务数据相对应的电子缴税付款凭证和增值税专用发票,交由林永敏审核,并加盖公章,再由王乐刚提交给亚太(集团)会计师事务所有限公司北京分所应对审核。亚太(集团)会计师事务所有限公司北京分所根据王乐刚提供的内容不实的现场审计底稿及上述虚假财务凭证出具了内容严重失实的“亚太京审字(2012)372号”审计报告。

对此,上海市第一中级人民法院判决:王乐刚犯欺诈发行债券罪,判处有期徒刑一年六个月,并处罚金20万元。

回到本案,根据已查明事实,北京市第二中级人民法院认为,亚太(集团)会计师事务所有限公司北京分所的上述行为属于知道或者应当知道发行人虚假陈述,而出具内容严重失实的案涉审计报告,构成共同侵权,对投资人的损失应承担连带责任。此外,亚太会计所应当为亚太(集团)会计师事务所有限公司的民事责任承担全部责任。

一审法院判决:

一、亚太(集团)会计师事务所(特殊普通合伙)应于本判决生效后十日内向上海东方证券资产管理有限公司赔偿15712500元;

二、亚太(集团)会计师事务所(特殊普通合伙)应于本判决生效后十日内赔偿上海东方证券资产管理有限公司利息和违约金,并扣除东方证券公司通过其他法律途径已实际获偿的金额。

一审判决后,亚太会计所不服判决,向北京市高级人民法院提起上诉。亚太会计所认为,亚太会计所没有承接亚太集团会计所的任何财产和风险基金,不应承担亚太集团会计所的任何民事责任。

二审法院认为,虽然亚太会计所的出资由32位注册会计师(即32位合伙人)个人缴纳,但该出资及亚太会计所的执业资质、业绩等均是承继亚太集团会计所而来;且根据上述相关规定,会计师事务所转制前的经营期限、经营业绩视同连续,执业资格相应延续,在转制前形成的职业风险基金在转制后应继续留存且留存期不得少于10年;亚太会计所提交的证据不足以证明其未接收亚太集团会计所的剩余财产和风险基金。因此,一审法院认为亚太会计所作为亚太集团会计所分立后的合伙企业,系本案适格被告,是正确的。亚太会计所主张其为新设立而非分立的合伙企业,独立于亚太集团会计所,缺乏事实依据,本院不予支持。

二审判决驳回上诉,维持原判。

集虎卡,开鸿运!最高拆522元惊喜福袋!