出品:新浪财经上市公司研究院

作者:辰

2019年新三板退市后时隔两年,国内多肽缩合剂企业昊帆生物于2021年12月16日向深交所创业板递交招股书,拟募资11.45亿元用于100kg/年多肽和蛋白质试剂研发与生产及总部建设项目、年产1002吨多肽试剂及医药中间体建设项目、多肽及蛋白质试剂研发平台建设项目和补充流动资金。

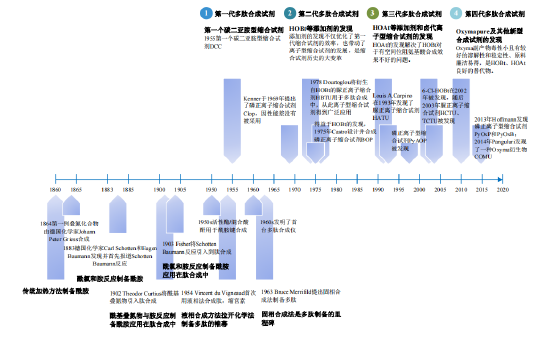

多肽缩合剂是一种快速构筑化学酰胺键的专用精细化学品,被应用于小分子化合物、多肽、蛋白质生产过程中,处于多肽药物、中国小分子化学药物研制的产业链前端。合成试剂行业技术迭代较快,自1955年首个碳二亚胺型缩合试剂DCC出现和应用至今已更新至第四代,其中DCC-HOBt 复合缩合试剂已经成为目前应用最广的缩合方法之一。

昊帆生物是目前全球仅有的三家产品线可覆盖从一到四代合成试剂的药企之一,其余两家为MilliporeSigma、IRIS Biotech。凭借HATU、HBTU、TBTU、PyBOP 等多个多肽缩合剂工艺,昊帆生物欲登陆A股。而值得注意的是,昊帆生物研发费用率远低于同行,报告期内公司自主生产产品尚未开始销售,其核心产品HATU产销率大幅下降,七成营收依赖合成试剂的同时产能受限。同时业务层面也面临内忧外患,一方面合成试剂市场竞争激烈入局企业较多,另一方面公司的综合毛利率也远低于同行。

2022年1月13日,深交所创业板官网显示,昊帆生物IPO事项已获问询。研发投入不足将限制生物药企的创造活力,昊帆生物将如何闯关创业板?

研发费用率远低于同行

随着创业板注册制于2020年落地,证监会发布了《创业板首次公开发行股票注册管理办法(试行)》等4份文件,深交所同步发布了改革相关的业务规则及配套安排,共计8项主要业务规则及18项配套细则、指引和通知。规定进一步明确了创业板定位和差异化竞争,A股市场的注册制改革也正式从增量市场转向存量市场。

创业板上市更加强调创业板定位,根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》的规定,明确创业板定位“三创”、“四新”为“深入实施创新驱动发展战略,适应更多依靠创新、创造、创意的发展大趋势,主要服务成长型创新创业企业,并支持传统产业与新技术、新产业、新业态、新模式深度融合。”,创新在创业板定位中十分重要。

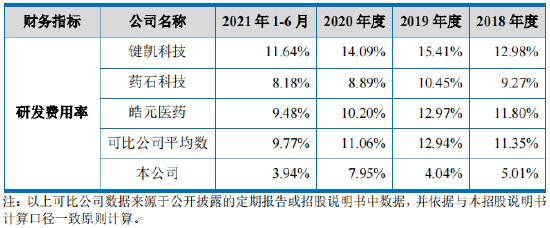

昊帆生物将自己定位于研发驱动性的创新型企业,处于多肽合成试剂行业、分子砌块行业及蛋白质交联剂行业。但值得注意的是,虽然招股书中强调研发投入为公司提供内在动力,但实际上,昊帆生物的研发费用率远低于同行业可比上市公司。

资料来源:招股书

2018-2020年及2021年前半年,昊帆生物研发投入分别为公司的研发投入分别为710.41万元、771.86万元、961.63万元和614.48万元,同期取得营业收入分别为1.42亿元、1.91亿元、2.82亿元和1.6亿元。研发费用率分别为5.01%、4.04%、7.95%和3.94%。

而同期键凯科技、药石科技、皓元医药的研发费用率均高于昊帆生物,且2021年上半年同行业可比上市公司研发费用率均值高于昊帆生物5.83个百分点。

研发投入较低致公司产品更新较慢,从产品结构看,昊帆生物长期以来超过七成收入来自多肽合成试剂,约两成收入来自通用型分子砌块,5%左右收入来自蛋白质试剂,近年来并未培育出新产品作为新的营收增长点。

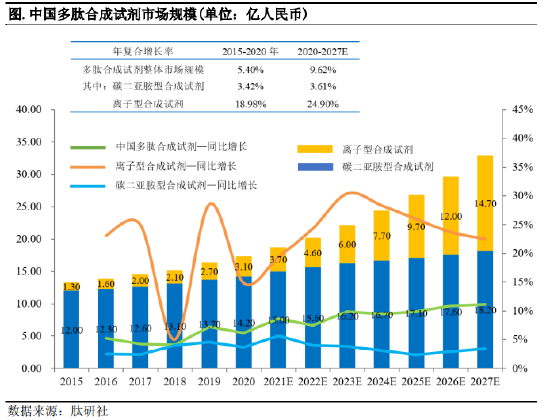

与此同时,我国多肽合成试剂领域竞争激烈。一方面行业市场规模增速于2020年明显放缓,另一方面入局企业越来越多,多肽合成试剂与小分子砌块作为制药产业链上游门槛相对较低,其行业的发展与下游多肽药物、小分子化学药物的发展息息相关。

资料来源:招股书

根据招股书援引肽研社数据,2020 年我国多肽合成试剂市场规模占全球多肽合成试剂市场的30.78%, 达17.3亿元,过去5年的复合增长率为5.4%。2020年中国多肽合成试剂同比增长率略有下降。

根据肽研社研究报告,入局合成试剂的企业可分为四组,一类是产线多、产品选择范围大的企业,昊帆生物位列其中;第二类企业是数量不多但精尖的企业,具有代表性的是IRIS Biotech和Luxembourg Bio;第三类是主营业务并不专一于合成试剂的企业,但也拥有丰富的合成试剂产品,代表企业MilliporeSigma和吉尔生化等;最后一类是主营业务不专一与合成试剂的企业,仅拥有一款/数款合成试剂产品,代表企业常州吉恩等。

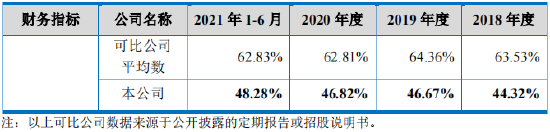

由此可见研发投入较低的昊帆生物以多产线为行业立足点,在激烈的市场竞争中其综合毛利率远低于同行。2018-2020年及2021年上半年,其综合毛利率分别为44.32%、46.67%、46.82%和48.28%。而2021年上半年,键凯科技综合毛利率为84.69%,药石科技综合毛利率为49.64%,皓元医药综合毛利率为54.16%。行业均值较昊帆生物综合毛利率高出14.55个百分点。

资料来源:招股书

产能受限 2020增收不增利

2018-2020年及2021年中期,昊帆生物实现营业收入1.42亿元、1.91亿元、2.82亿元和1.6亿元,同比变动50.92%(2018年)、34.79%(2.19年)和47.63%(2020年)。归母净利润分别为0.4亿元、0.58亿元和0.4亿元,同比变动74.57%(2018年)、46.36%(2019年)和-30.49%(2020年),2020年陷入增收不增利。

招股书称昊帆生物2020年净利润下降主要是由于公司当年进行股权激励确认股份支付费用 4701.91 万元所致,股份支付较大地影响了公司的非经常性损益,扣除非经常损益后归属于母公司所有者的净利润为8552.34万元。而值得注意的是,2019年、2020年财务显示昊帆生物的净利润增速已大幅放缓。

在产销量上,近年来昊帆生物核心产品HATU和TBTU的产销率大幅下降,2018年二者产销率分别为96.77%和89.66%,2021年上半年,二者产销率分别为63.31%和81.53%,同比下降33.46和8.13个百分点。多肽合成试剂产品中仅HBTU产销率略增0.75个百分点,其他产品产销率均大幅下降。

而值得注意的是,财务数据显示昊帆生物超过七成收入依赖以HATU、TBTU和HBTU为主要支撑的多肽合成试剂产品。2021年上半年,多肽合成试剂产品营收占比达74.6%,通用型分子砌块收入占比达18.94%。蛋白质试剂产品收入占比达6.04%,其他产品收入占比达0.42%。

另一方面,主要依靠委外生产模式实现产品规模化生产的昊帆生物自有产能较小,仅有的安徽昊帆年产350吨项目于2021年6月才进入试生产阶段。报告期内公司自主生产的产品尚未开始销售。营收结构中委托加工产品贡献的收入比重为60%左右,外协采购产品贡献的收入比重为40%左右,自主生产产品的持续增长性仍未可知。

昊帆生物在招股书中提示经营风险,委外加工厂商的生产经营不受公司控制,存在产品质量不满足要求的可能性。同时公司主要委外加工厂商欣隆药业、明润科技均曾因环保、安全生产等事项受到当地主管部门处罚,处罚结果包括罚款、停业整顿等。产能受限为公司的竞争劣势,若公司的产能无法满足客户需求,存在丢失订单的可能,进而制约公司的发展。

集虎卡,开鸿运!最高拆522元惊喜福袋!