一、1月27日可转债打新

天奈转债,纳米级碳材料,锂电池、石墨烯等概念,规模8.3亿元,AA-,转债税后本息为112.08元,类黄金级,转股价值99.52元,预计每签能赚450元。

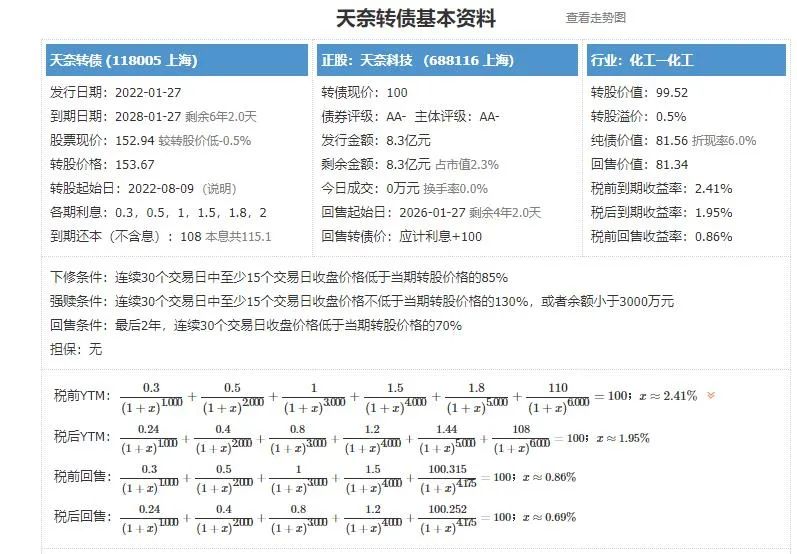

转债股权登记日为1月26日,每股配售3.574元,最低280股可以确保中一签。

类似转债:金博转债、道氏转债。

数据来源:同花顺 iFinD

数据来源:同花顺 iFinD二、为什么会亏?未来的机会在哪?

近期,基金陆续发布2021年四季度,今天抽取”雄霸天下“基金组合配置的国泰江源基金四季报进行解读。

该基金的现任基金经理郑有为自2019年6月14日参与基金管理,2020年5月7日实施独立管理。自参与管理的2019年二季度开始,基金至今曾经连续10个季度盈利。但是2021年四季度亏损0.48%,”雄霸天下“基金组合配置价格偏高,也出现了阶段性的亏损。

通过基金经理的分析,我们可以进一步了解亏钱的原因,以及未来赚钱的方向。下面的基金经理的分析及基少的重点部分解读。

2021 年四季度,我们认为市场的核心矛盾主要有两点。其一是对于“宽信用”的质疑,第二点是对地产风险“硬着陆”的担忧,这两个因素很大程度上影响了四季度的市场风格与表现。

我们先说地产风险的问题,随着民营地产龙头纷纷发生、或拟发生信用事件,叠加地产行业销售数据断崖式下降,引发了宏观需求失速与金融连锁风险的担忧,直接结果是导致周期类、地产链、大金融板块在四季度上旬明显下跌。

随后,宏观政策稳增长意图越发明显,市场对地产发生系统性风险的担忧减少,矛盾点转为“宽信用、稳增长”是否能够真正落地?

会否因信用释放缺乏抓手,流动性环境无法改善,风险偏好提升受阻,进而导致了四季度中下旬市场开始发生均衡配置行为【即均值回归,前期涨的多易跌,涨的少易涨】,高景气高估值板块回调,底部稳健型、困境反转型个股上涨。

我们认为,2022年是重要的政治经济窗口期,稳定是重要的宏观诉求,也是压倒一切的任务。通过宽财政、宽信用、宽货币稳定国内总需求(消费与投资),是实现宏观目标的重要手段,目前政策工具箱仍有许多工具,不应该过度担心宽信用无法落地。

从货币信用框架而言,我们判断 2022年 H1 即将步入信用、货币同时宽松的象限,我们对股票市场持积极乐观的态度,若因风险偏好波动导致下跌是很好的买入机会。

四季度操作原则与策略:十四五期间处于能源结构调整的初始阶段,化石能源依然扮演着重要的能源供给角色,而新型能源在短周期内无法提供足额的增量电力,电力紧张在相当长一段时间内会存在,意味着很多行业的供给是持续受限的,这些行业的景气与盈利周期会有别于历史,将推升资产价值的重估。

回到组合管理上,四季度我们配置紧贴双碳国策的两端,一端是需求侧(能源结构占比提升的方向,例如新能源板块);另一端则是供给侧,在碳排放约束与电力紧张的背景下,新增供给受限的周期类个股。

四季度表现不够理想,主要因周期性板块拖累所致:在四季度上旬,组合的周期性持仓遭遇了较大的调整压力,调整的动因一方面来自于对地产风险的担忧,其次则是行政部门对一些商品价格的强力管控【超出基金经理的预期,例如煤炭2021年9月16日至11月16日,2个月最大下跌35%】。四季度上旬周期板块的回撤幅度较大,也成为组合四季度表现较弱的核心原因。

我们对此进行了反思,对于宏观经济牵扯面较广的大宗商品,除了对供需、库存、价格等基本面做深度研究外,也需要把握政策意图,以避免遭遇行政性风险,我们会在日后的管理上避免犯重复错误。【后期投资中,会重点考虑政策风险的规避,降低相关标的的配置。】

延续一贯目标,我们将持续追求确定性与稳健性,把握好控制回撤与实现净值增长的平衡,杜绝风格漂移,通过稳定的投资框架实现长期较好的投资回报,积极有为的把组合管理好。

感谢各位持有人的支持与信任,都说投资是一场远行,我们希望精彩的走过每一段旅程,但投资路上也不可避免的将出现一些波折,但我们会时刻保持专注,时刻总结反思,做出必要的调整,持续努力在往后时间里拿出更好的表现来回馈大家的信任与支持。

我们的投资体系在不断的丰富与进化,底层目标是努力追求可重复的、较好的绝对收益回报,绝对收益水平是我更看重的组合管理目标。

2022 宏观大势研判:

我们判断,2022 年一季度,将步入稳增长阶段,社融增速回升,信贷规模扩大,内需相关的投资与消费都会先后复苏提速,GDP 增速将触底回升。在宽信用背景下,市场出现系统性风险的概率较小,延续积极把握结构性机会的脉络。

投资上我们核心把握两方面的投资机会,稳健性机会主要集中在金融与消费板块、进攻性机会我们判断需聚焦“双碳”与“安全”相关领域。

2022Q1 展望:基于上述判断,我们将积极把握以下方面的机会:

a) 围绕双碳大背景,积极把握需求侧与供给侧机会。

以新能源、电动车、新材料、电子等为代表的新兴制造业,在中国经济结构调整过程中,占国民经济比重持续提升,是把握股票市场结构性机会的主要方向。例如,光伏、风电、新能源汽车、储能、特高压、天然气等行业 2022 年依然处于高度景气阶段,行业增长水平处于全社会前列,板块内有较多的个股机会。

另一方面,在碳排放约束与电力紧张的背景下,新增供给受限的方向也会有长期的机会,主要集中在化工、有色、黑色等周期板。

此外,跟国家安全相关的领域,如信息安全、生产安全、国防安全,也是我们重点挖掘成长型个股机会的方向。

b) 金融与消费具备稳健性机会,适合作为基础配置。

我们依然聚焦在财富管理领域有特色的金融机构,不限于银行或券商,判断具备稳健收益机会。消费大类我们聚焦于疫情后泛消费行业,包括酒店、旅游、汽车等前期受疫情影响较大的行业,看多 2022 年为疫情后周期的元年,相关行业将开启长周期复苏。

归纳下:基金经理认为,2021年四季度亏损的原因是大宗商品类标的配置多,因政策的强管控出现大幅回落,导致基金亏损。2022年主基调是稳,市场不会太差,如果出现大跌,反而是机会。

未来关注攻守兼备的四大方向:一是稳健型的消费和金融,前者为可选消费;二是进攻型的”碳中和“和”安全“,”碳中和“战略收益的包括新能源与供应受限的传统周期行业,”安全“涉及信息国产化和国防安全话等。

基少认为,基金经理分析的比较客观,尽管基金短期出现了不小的回撤,未来依然值得期待,“雄霸天下”组合会继续保持配置。

三、特色老债

1.低价转债【偏安全】:搜特转债、洪涛转债、胜达转债、大秦转债、光大转债。

2.折价转债【优于正股】:吉视转债、中鼎转2。

24日可转债市场普涨,均价上涨0.39%,高价转债涨幅靠前,其中130元以上的转债,涨幅为1.06%,市场情绪小幅回暖。

涨幅靠前的概念/行业为盐湖提锂、微信小程序、数字货币、小金属等,跌幅靠前的行业为新冠治疗、化学制药、包装印刷、养殖和服装等。

个人重仓布局的中低价转债小幅回暖。

东财转3已经确定实施可转债赎回,目前小幅溢价,考虑市场较弱,未来正股和转债可能继续下跌。持有的网友最佳选择是卖出。之前已经做过提示,希望大家留意。

该转债虽然未能突破200元,但是长时间超过150元,最高价达到174.5元,已经是一只非常优秀的转债。

考虑正股的业务特殊性,未来东财转4也有望出现,大家可以继续关注。

下面为部分转债公告信息:

金轮转债2021年扣非利润预增290%-455%,主要是经营良好,订单充足,产销量大幅增加所致。

富瀚转债2021年扣非利润预增286%-377%,主要是安防行业景气回升,客户需求旺盛导致。

嘉澳转债2021年扣非利润预增172%-205%,主要是主营业务环保增塑剂产品和生物柴油产品增加所致。

景兴转债2021年扣非利润预增70%-100%,主要是工艺提升、费用控制得当,毛利率提升。

斯莱转债2021年扣非利润预增70%-99%,主要是营业收入和毛利率同步提升所致。

捷捷转债2021年扣非利润预增75%-90%,主要是抓住半导体国产化替代,产品升级和客户需求增加所致。

太平转债2021年扣非利润预减11%,主要是国内疫情反复,运营调整不足等导致。

卫宁转债2021年扣非利润预降20%-50%,主要是受疫情管控影响,项目实施延后影响。

联得转债2021年扣非利润预降76%-68%,主要是新建生产基地投入使用,固定资产折旧费用增加,同时研发费用增加等导致。

拓斯转债2021年扣非利润预降92%-94%,主要是口罩机需求下降,自动化应用系统业务及智能能源及环境管理系统业务拓展较好。

以上为个人观察和思考,仅供参考,不做推荐。

四、指数估值