热点栏目

热点栏目 近日,汇顶科技(603160.SH)发布公告,拟以4亿元-5亿元回购股份,回购价格不超过126元/股,拟全部用于实施公司员工持股计划。

长期股权激励是公司实现长期发展的策略之一。早在2021年4月,公司便启动了第一期员工持股计划,并设有聚为投资、昌诺投资、汇恒创投资、汇恒智投资等多家员工持股平台,公司对员工的慷慨程度可见一斑,这与其研发驱动的发展模式不无关系,公司研发人员占比超过90%。

在公司看来,除了激励员工外,回购股份举措还代表管理层看好公司未来发展,有利于增强投资者信心以及维护公司股价,不过公司过去两年的股价走势似乎与此愿景相背离。截至2022年2月17日收盘,公司每股报收91.99元,总市值约422亿元,较2020年2月25日1780亿元的高点跌去三分之二。

公司第二大股东汇发国际也在近年来开始实施减持计划。数据显示,从2021年8月至今,汇发国际已累计减持122.7万股,占总流通股本的0.27%。作为全球指纹识别芯片龙头企业,公司最近两年业绩滞涨甚至陷入负增长是不容忽视的现象,那么,其未来的想象空间还有哪些?

研发驱动阶段业绩承压

汇顶科技成立于2002年,于2016年上市。公司的股权较为集中,实控人张帆、联发科实控的汇发国际和国家大基金是前三大股东,截至2022年2月18日,三者的持股数量占总股本的比例分别为44.98%、6%、3.6%。

公司为Fabless模式的IC设计企业(即专注于设计业务,无制造环节),现有产品主要应用于手机、PC或平板等智能终端、物联网及汽车电子市场。目前大部分收入来源于指纹识别芯片,其屏下光学指纹芯片在市场上拥有领先的市场份额。根据CINNOResearch屏下指纹市场报告数据显示,在2019年全球屏下指纹芯片厂商出货量上,公司以57%的市场份额居首位。

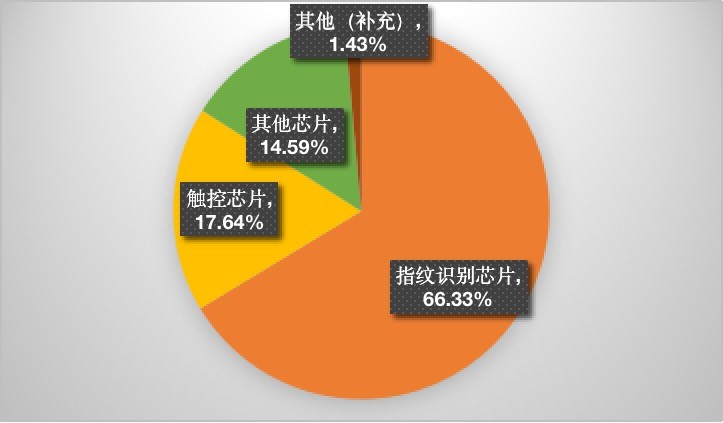

公司2021年H1的营收结构

数据来源:公司财报

数据来源:公司财报回望公司发展历程,其从固定电话芯片业务起家,此后陆续进入电容触控、电容指纹识别、光学指纹识别领域。在2019年收购恩智浦VAS业务后,开始向音频解决方案、IoT(物联网)业务方向延伸。同年,随着公司屏下指纹技术取得突破,以及全面屏时代的来临,业绩迎来大爆发。

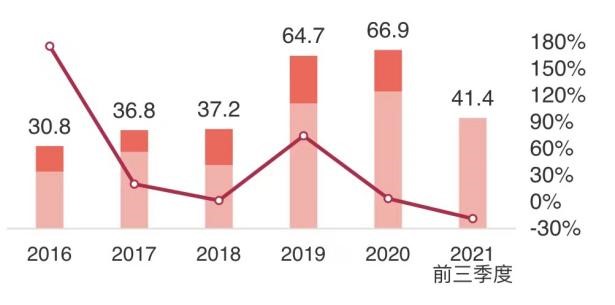

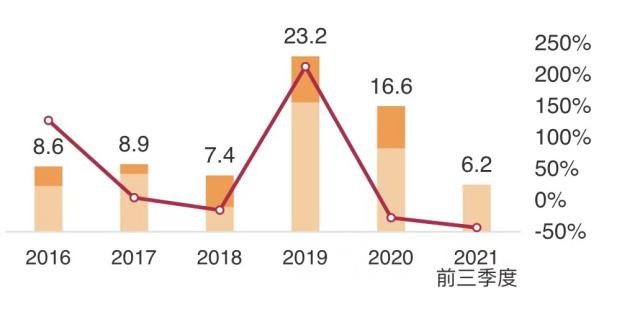

2011年至2019年,公司营收从0.87亿元增加到64.73亿元,增长近7500%,年复合增速达71%;净利润由0.27亿元增加到23.17亿元,年复合增速达75%。但高增长趋势近年有所改变,2020年至2021年三季度,受市场竞争加剧及疫情影响,业绩增速放缓并出现负增长,期间营收分别为66.9亿元、41.4亿元,分别同比增3%、降19%;净利润为16.6亿元、6.2亿元,分别同比降28%、44%。

公司2016年-2021年前三季度业绩简况(亿元)

数据来源:公司财报

期间迎来的业绩高增长,除了市场需求的爆发,也与公司坚持高研发投入有关。2016年至2021三季度,其研发投入分别为3.08亿元、5.97亿元、8.38亿元、10.79亿元、17.54亿元、12.83亿元,占营收的比例从10%上涨至31%。

根据财报,在2021年上半年,公司全球员工人数超2200人,其中研发人员占比超过90%,硕士学历及以上占比达50%,海外研发团队规模超过500人。

在高研发投入加持下,公司已成为国内极少数打入全球知名终端厂商供应链的IC设计公司,产品和解决方案广泛应用于三星、谷歌、亚马逊、戴尔、OPPO、vivo、小米以及别克、现代、日产等国际国内知名品牌。公司申请、授权的国际国内专利总数累计超过5900件。

多业务布局新产品逐渐放量

从业务版图来看,公司目前除了继续保有手机屏下指纹等传统业务的优势外,还在同时扩展PC、可穿戴、工业和汽车应用等更广的市场空间,但发展过程中面临的主营产品单一、第二增长极发展缓慢等问题值得关注。

在传统业务方面,公司的屏下光学指纹、电容指纹、触控业务在业内处于领先地位,这也是公司的主要收入来源。

屏下光学指纹方面,根据财报,2021 年上半年公司在国内屏下光学指纹市场依然保持着领先的市场份额,整体出货增长显著。

与此同时,公司新一代更具性价比的超薄屏下光学指纹方案,凭借更优的ID适配特性和空间节省优势,以及新增的健康检测功能,未来仍是高端机型优选的指纹解决方案。公司屏下光学指纹产品已获得广泛的客户认可,海外市场份额也进一步扩大。2021年上半年,公司的海外营收占比达33%,较2020年全年的19%有了明显提升。

据IDC预计,2021年全球智能手机出货量有望达到13.8亿部,同比增长7.7%;中国、美国将是全球最大的智能手机市场,分别增长5%、3.5%。市场回暖背景之下,5G网络的大规模普及叠加5G手机的成本优化,5G 手机的市场份额将会持续增长。而公司的超薄屏方案能很好地适配5G 手机的空间需求,有望由此受益。

电容指纹方面,公司已实现了大规模量产,PC出货同比增长显著,超窄侧边指纹市占率也有所提升。

触控方面,手机AMOLED触控逐渐成为了业内主流,OLED软屏触控广泛应用在头部客户旗舰机型上;PC和平板类的新一代大尺寸触控产品开发成功,并已成功进入韩国市场;车载触控也进入了多个大品牌畅销车型,并广泛商用于多个厂商主流车型。

虽然传统业务整体面临增长,但市场竞争加剧导致的单价下降问题直接于影响了业绩,2021年上半年,公司的指纹芯片营收占比便较上年同期减少7.85个百分点。在IoT(物联网)新业务方面,随着智能健康穿戴设备驱动下的AIoT(人工智能物联网)市场快速增长,公司多款IoT产品在2021年上半年实现了爆发式增长,如健康传感器系列产品出货量同比增长超15倍,BLE蓝牙产品出货量也取得近5倍增长,多功能交互传感器出货量同比增长超10倍,但这些对业绩的驱动力有限,2021年上半年,公司整体营收同比降4.87%。

不过从前景来看,IoT未来拥有的发展空间极为广阔。据小米集团招股书数据预测,到2022年中国消费级IoT市场规模将达到3118亿元。另据HIS Markit预测报告,全球的可连接设备在2030年将增长至1250 亿台,年复合增速超过12%。汇顶科技作为全球领先的指纹识别领域的IC 设计公司,获得了多家机构的看好。在过去6个月内,共计9家机构对公司作了评级,其中3家给予“买入”,6家给予“增持”。

股民福利来了!送您十大金股!点击查看>>