“宇宙总龙头”浙江建投被关小黑屋!作为题材次龙头之一的杭州园林,能否扛起基建行情的大旗?

来源:市值风云

不是所有带“杭州”、“浙江”字样的股票,都可以当作浙江本地股。

作者"罗兰

编辑 |小白

“宇宙总龙头”浙江建投被关小黑屋

最近风云君发布了一篇研报——《疯狂叠加Buff,天空才是极限,涨停板“宇宙总龙头”浙江建投背后:翻滚吧,大基建 " 风云主题》,里面详细分析了最近一轮大基建行情背后的逻辑,以及题材总龙头浙江建投(002761.SZ)的财务基本面。(注:下载市值风云APP,搜索“浙江建投”即可阅读全文。)

(注册制时代就用市值风云APP)

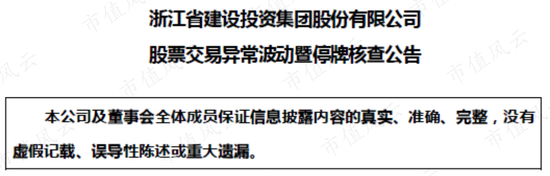

该文是在2月21日上午11点左右发布的,到了下午,浙江建投就发布停牌核查公告,也就是所谓的被关小黑屋了。

(浙江建投2022年2月21日《股票交易异常波动暨停牌核查公告》)

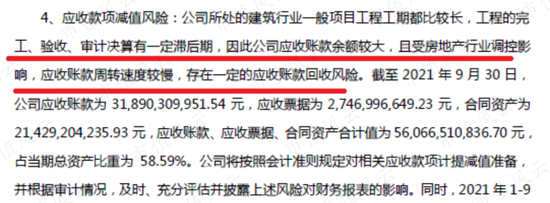

在发布停牌核查公告的同时,浙江建投还发布了风险提示性公告。在这个公告里,浙江建投已经明确说了:自己的应收账款是有减值风险的,而且是受到房地产行业调控的影响。

这句话就证明,风云君之前的分析是没有问题的。浙江建投的应收账款客户大部分都是房地产开发商,自然会受到房地产行业的影响。严格意义上,浙江建投就不属于基建板块,而是与房地产行业密切相关的建筑板块。

(浙江建投2022年2月21日《股票交易异常波动暨风险提示性公告》)

作为次龙头之一的杭州园林,成色到底怎么样?

现在宇宙总龙头进了小黑屋,就看剩下的一群小弟怎么蹦跶了。比如风云君今天要谈的次龙头——杭州园林(300649.SZ)。

杭州园林的股价今年以来也快翻倍了,近期更是连拉好几个“20cm”的涨停板。下图是杭州园林2月22日的收盘价。

(注册制时代就用市值风云APP)

其实杭州园林这家公司,风云君之前就写过。不过时间比较远一点,是2019年10月写的,这都已经两年多了。趁着这波基建行情,风云君简单聊聊杭州园林最新的财务数据。

(注册制时代就用市值风云APP)

杭州园林本来只是做风景园林的设计,这几年开始向园林工程总承包业务延伸。工程总承包业务,也就是我们常说的EPC项目,这种项目的一个最基本的特点是:设计、施工一体化。

以往,做设计的是做设计(上游),做施工的是做施工(下游)。如果是由两个不同的企业去做,很可能出现设计、采购以及施工阶段相互制约、相互脱节的情况。

如果采取EPC项目模式,不仅有助于项目的各个阶段的合理衔接,明确责任主体,还可以有效控制项目进度、成本和质量。

由于以上种种原因,建筑设计类的公司基本都在大力推广EPC模式,除了搞建筑设计,顺便把施工环节也一起包办了。杭州园林也不例外。

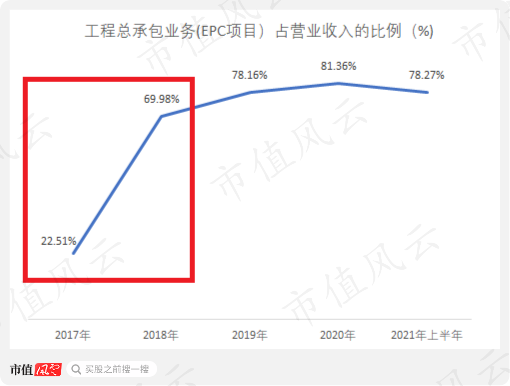

杭州园林是在2017年开始搞EPC项目,因此我们看到EPC项目(工程总承包业务)占营业收入的比例从2017年的22.51%迅速提高到2020年的81.36%。其中,在2017-2018年这个时间段,EPC项目的收入比重,是大幅提升的。

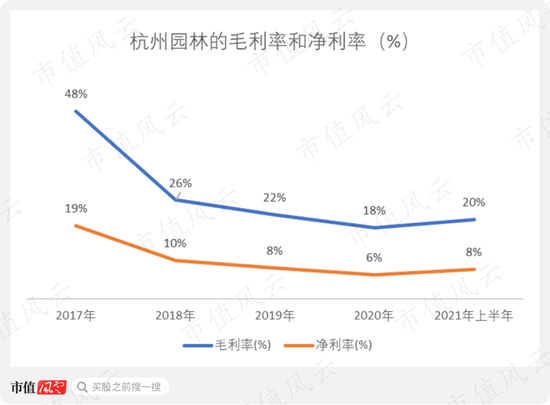

因商业模式的变动,杭州园林的毛利率和净利率纷纷走低

以前公司只做设计,现在也要搞施工了。施工环节一般采取外包形式,导致营业成本增加,而且,建筑施工类的活儿,都是卖苦力,毛利率和净利率肯定比公司单纯做设计时要低。

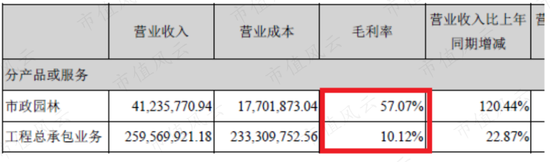

根据杭州园林2021年半年报披露的数据,EPC项目的毛利率只有10%左右,而设计类的项目,毛利率可以接近60%。两者之间的差距还是很明显的。

(杭州园林2021年半年报)

由于杭州园林的商业模式从单纯的设计,逐渐转型为EPC模式,毛利率和净利率也纷纷走低。以前公司的毛利率可以达到50%左右,净利率可以有个20%。现在毛利率只有20%,净利率不到10%。

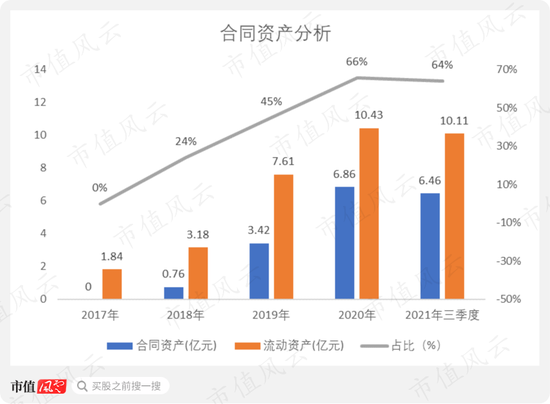

本来杭州园林是没有任何合同资产的,现在由于开展项目施工业务,合同资产也多了起来,这里的合同资产是指已结算但是未完工的工程款。

2017-2021年三季度末,合同资产从0亿元大幅增加至6.46亿元,其占流动资产的比例从0大幅增加至64%。

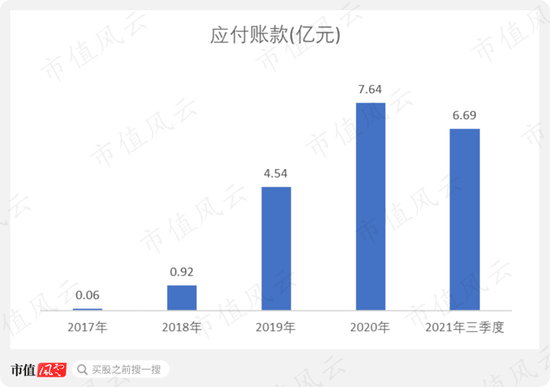

公司的应付账款也大幅增长,从2017年的0.06亿元增加至2021年三季度末的6.69亿元。这些应付账款最终的指向,显然是建筑工人的报酬。

杭州园林承包的项目的确属于基建项目

风云君在分析浙江建投的时候已经说了,政策利好的是基建(基础设施建设),而非房建。杭州园林承包的项目是市政园林之类的工程,而市政园林属于市政工程中的一种,自然属于基建项目。

而且公司自己也说了,客户多为政府机构。

(杭州园林2020年年报)

像杭州的西湖风景名胜区综合保护工程。

还有杭州的西溪国家湿地公园等项目,都是公司曾经做过的项目。当然了,这些项目不一定只交给公司这一个承包商,政府可能会把项目分给好几个承包商去做。

尽管杭州园林确实属于基建板块,但公司的财务数据没啥特别大的亮点。根据市值风云APP的吾股评分系统,杭州园林的实时吾股排名为2188/4098。

吾股评分系统把杭州园林划归到园林工程行业(申万行业也是采取这个划分)。园林工程行业的评分中位数为68.55,而杭州园林的分数为77.2,整体看也就一般。

(注册制时代就用市值风云APP)

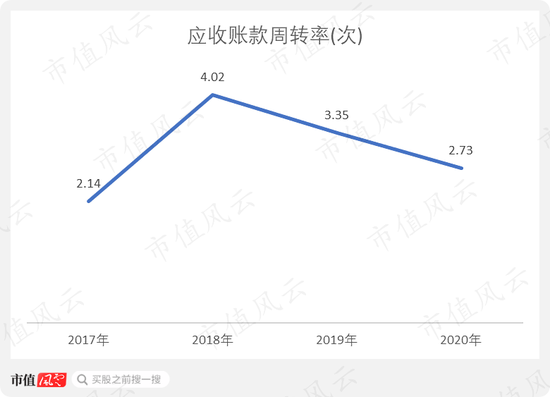

由于杭州园林是一家每年营收不到10亿元的小体量的民营企业,在政府客户面前,是没多少话语权的。杭州园林就是乙方,政府就是甲方爸爸。工程的付款进度,基本由政府决定。

所以我们看到,公司应收账款的回收风险明显在增加。从2018年(也就是公司大致转型之后)开始算起的话,应收账款周转率是一路在下降的。从2018年的4.02次,下降至2020年的2.73次。

对了,有的投资者以为杭州园林带着“杭州”二字,总部也在杭州,故把公司当成浙江本地股。这个论点明显就是错的。这要看具体的公司,要看具体的收入结构。

像杭州园林这种小体量的,又是民营的EPC项目承包商,属于“哪有项目,往哪跑”,根本不用特别在意项目所属的位置。

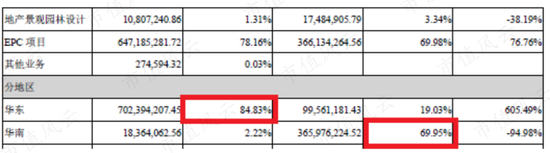

比如,2019年杭州园林的营业收入80%以上是来自华东地区(含浙江省)。但是在2018年,公司近70%的收入又是来自华南地区。所以说,不是所有带“杭州”、“浙江”字样的股票,都可以当作浙江本地股。

(杭州园林2019年年报)

股民福利来了!送您十大金股!点击查看>>