来源:小基快跑

2007年底,我开始定投。上证指数正从6124点的高点一路下坠。

14年过去了,大盘从6124点跌到3400点左右。这期间,我体会过跌跌不休的苦涩,有过目标收益赎回、落袋为安的快乐,也踩过不少“坑”。

现在回过头看,定投到一定年限、经历过多轮牛熊转换后,很少再为下跌而焦虑。这时出现的,反而是上涨引发的烦恼。

“害怕”上涨

定投在高点,是否会拉高成本?

要不要暂停定投,等下跌了再继续?

这种问题曾困扰过我。后来想想,或许有点杞人忧天。

01

如果是为数不多的高点扣款,对整体成本影响很小。

定投的每一次扣款对整个定投成本都是有影响的。

但是,随着定投时间拉长、定投次数增加,为数不多的扣款,对整体成本的影响会越来越小。

以月定投举例(为方便计算,假设净值不变):

如果定投了4个月,那么第5次定投扣款对定投总成本影响是20%;

如果定投了20个月,第21次定投扣款对定投总成本影响是5%...

如果定投了200个月,第201次定投扣款对定投总成本影响只有0.5%;10次定投扣款对总成本的影响,也仅有5%。

02

如果连续多次扣款都是高点的话,通常意味着,这个阶段的市场行情也较好。尽管这时定投成本被拉高了,但定投的基金净值也往往是上涨的,定投收益不一定就差。

如果这个阶段处于定投早期,不必太在意,因为未来还有很多次定投扣款可以把现在的成本摊薄。

如果这个阶段是在定投中后期,可考虑赎回方案了。比如达到目标全部赎回,或者分批赎回等。

03

即使最低点开始定投,收益也不一定更好。

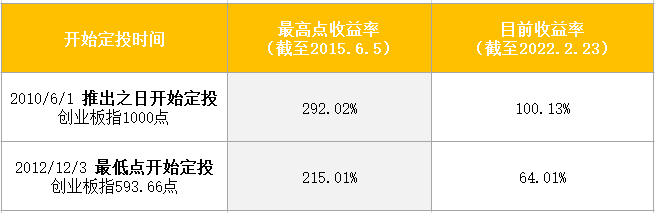

以创业板指数为定投标的,测算了一组数据:

创业板指数推出以来开始定投(2010年6月1日) PK创业板指数最低点以来开始定投(2012年12月3日)。

截至到创业板指数迄今为止的最高点(2015年6月5日),或是截至到最近(2022年2月23日),从最低点开始定投的收益率,都输了:

注:截至2015年6月5日的复合年平均收益率分别为:31.32%(推出之日起开始定投)、58.12%(最低点开始定投);截至2022年2月23日的复合年平均收益率分别为:6.09%(推出之日起开始定投)、5.51%(最低点开始定投)。数据来源:Wind、小基快跑。以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

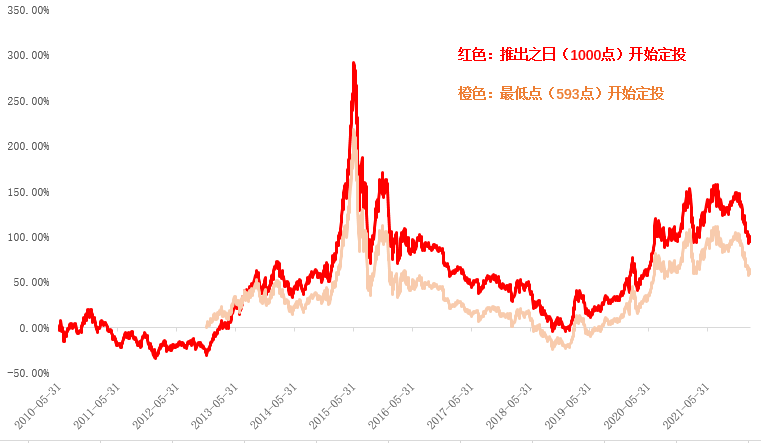

从每天的定投收益率来看,除了开始定投的几个月,其他时间里,创业板指最低点开始定投的收益率,都在推出之日开始定投的收益率下方。

定投收益率

20100601-20220223

数据来源:Wind、小基快跑

数据来源:Wind、小基快跑以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

这是因为:定投是时段投资,而不是时点投资(单笔买入)。

某一次或者几次的低点定投似乎“抄了指数的底”。但之后指数一路上行,实际上错过了更多低位买入的机会。

04

如果把时间拉长看,现在的高点(低点),未来还是高点(低点)么?

我们无法预测市场,选择了中长期定投,就不要太在意一时的涨跌。

总结一下

当前市场是低点还是高点,对中长期定投来说,并不那么重要。

如果做的是一份长期定投、现在并不要赎回或终止协议的话,不用太在意意是否追高当“接盘侠”,也不用太在意是否抄到底。

上涨后,赎还是不赎

如果你是为了实现长期理财目标,比如子女教育、自己养老等,那么早期定投,不宜很快“知足”。

比如只定投了几期,每期投资1000元。即使翻倍,市值可能也不到1万元。这笔钱买个手机是够了,但对养老和子女教育,则是杯水车薪。

但如果已经到目标收益或者处于定投中后期了,你通常会想:

什么时候“落袋为安”?

赎回后,定投协议要不要继续?

01

如果你有明确的止盈目标,达到了就别犹豫。

有人给定投设定了明确的止盈目标。

比如:

以固定金额为目标,攒XX元钱就止盈;

以收益率为目标,达到XX%就止盈;

以市场估值水平为目标,市盈率超过XX倍就止盈

...

不管以什么为目标,达到自己的目标后,请止盈。

既然给自己设定了投资纪律,就要严格遵守。即使止盈后,股市继续涨,也没什么好后悔的。

一鸟在手好过二鸟在林。

如果你没有明确的止盈目标,我们曾经分享过一个目标收益率计算公司,供参考:

目标收益率=定投年限×(理财产品年化收益率+年通胀率)

简单说明一下:

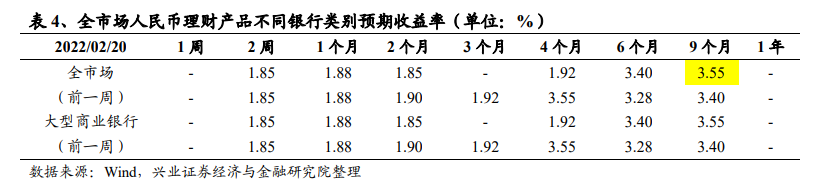

当前理财产品年化收益率约为3.55%,(由于当前1年期理财产品收益率未公布,3.55%为9个月理财产品预期年化收益率),年通胀率约为2%。

如果定投了5年,那止盈率可设为28%(28%=5×(3.55%+2%)),年化5.06%。

注:

2016-2021年近5年通胀率的平均值为2%,来源Wind;当前理财产品年化收益率根据兴业银行统计,截至20220220:

上述止盈率只是在固定条件下的测算结果。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

之所以采用这个目标收益率,是因为定投不是让我们“一夜暴富”的投资方式。

战胜通胀、跑赢理财产品收益率是更现实的目标。而这个公式,充分考虑到了通胀率、理财产品收益率。

如果考虑到货币时间价值,定投的实际收益率大于账面上的。

02

赎回后,定投协议要不要继续?

定投只是理财工具,不是理财的目的,我们不是“为了定投而定投”。

如果你已实现既定的定投目标、能够满足预定的理财需求,可以终止定投。

闲散资金可投入相对低风险的投资品,追求保值,争取跑赢通胀、至少不要亏钱。

如果不满足于原有定投目标,或者想开“新局”,即使赎回了之前定投的份额,依然可以在明确定投目标的基础上,继续定投。

不过想提醒的是,定投的成功很难靠“一朝一夕之功”。再开“新局”同样需要你有相当的耐心和毅力。

总结一下

上涨之后是否赎回,和你的定投年限、目标收益率相关,个体差异很大,用不着依葫芦画瓢。

另外,定投不宜过贪,知进退而终富。