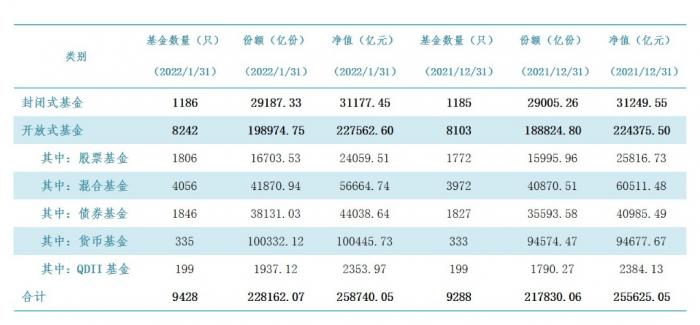

本周市场回顾

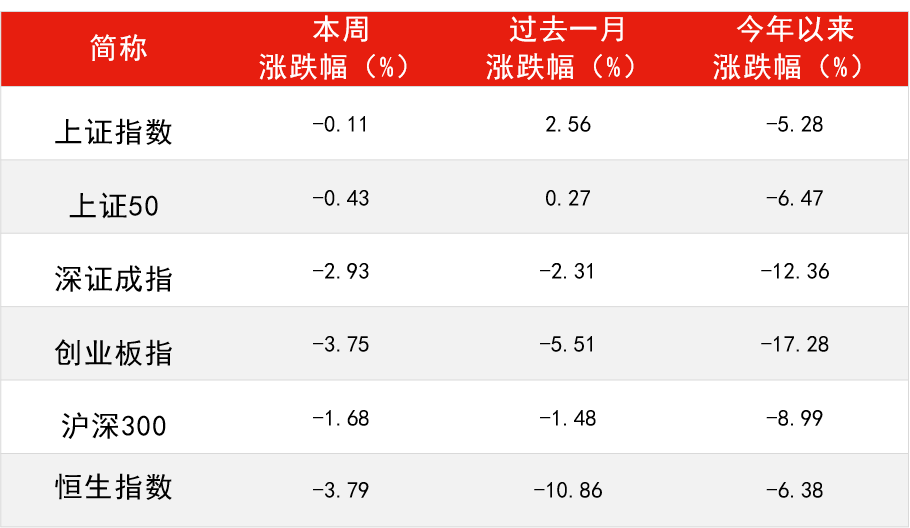

本周市场仍维持弱势震荡,三大指数悉数下探。市场量能萎缩明显,俄乌局势暂不明朗,外部环境扰动下,市场信心仍不稳定。分类指数方面,上证指数小幅收跌,创业板指回吐上周涨幅,年内跌幅已扩大至17.28%。

受地缘局势影响,港股本周震荡下行,恒生指数周内收跌近4%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年3月4日

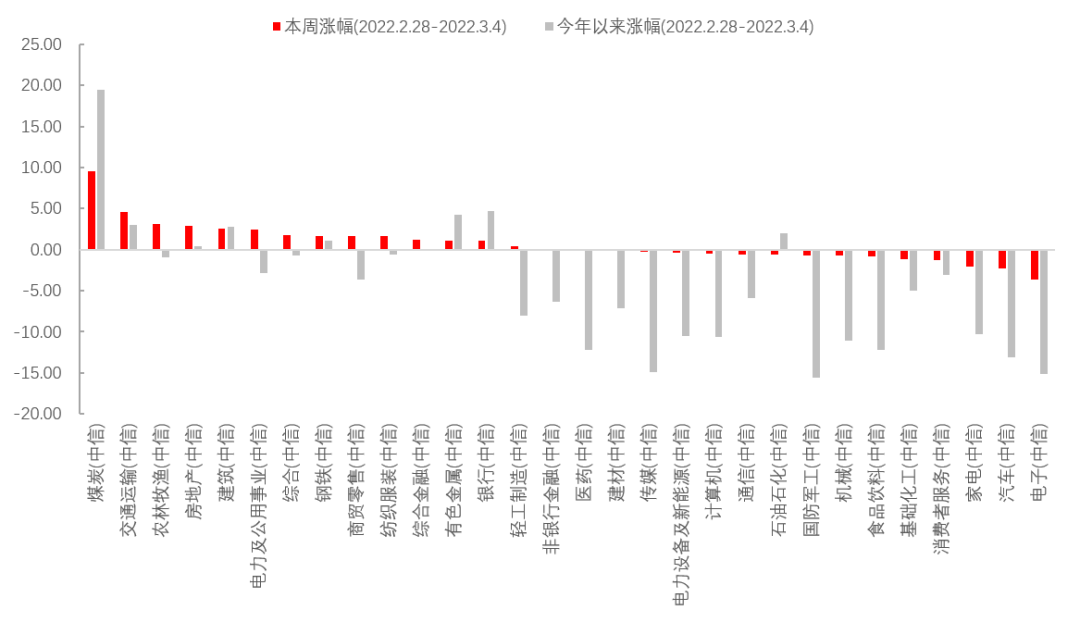

数据来源:Wind,截至2022年3月4日煤炭板块本周继续领涨

行业方面,煤炭板块本周继续拉升,年内累计收益已扩大至近20%。消息面上,国家发展改革委办公厅近期印发通知,对进一步签实煤炭中长期合同、加强合同履约监管作出部署安排。新机制基准价提高,浮动价波动性更小,煤企长期高盈利可期。

此外,交通运输、农林牧渔行业本周涨幅居前。汇丰晋信消费红利基金 基金经理 范坤祥表示,目前猪价低迷,养殖户亏损较为明显,部分相关上市公司业绩暴雷,但是新一轮的猪周期或正在酝酿。优质的养殖企业度过了这一段痛苦的时期之后将有机会获得量价齐升的红利。

图一:煤炭、交通运输、农林牧渔等涨幅靠前

数据来源:Wind,中信一级行业分类,截至2022年3月4日

数据来源:Wind,中信一级行业分类,截至2022年3月4日本周重要数据及事件

A股进入“两会时间”

一年一度的全国“两会”正式拉开帷幕,也是资本市场近期关注的焦点。作为两会之一的全国政协十三届五次会议今日下午3时在人民大会堂开幕,3月10日上午闭幕,会期6天。十三届全国人大五次大会5日上午开幕,11日上午闭幕,会期6天半;大会议程共有10项,包括审议政府工作报告等。

汇丰晋信投资总监 基金经理 陆彬 点评

今年两会预计将聚焦稳增长和高质量发展,比较关注的政策包括:1)扩大有效投资的目标和措施。2)提振消费的相应政策。3)中国处于经济转型期,壮大新动能,推动高质量发展的政策。4)对中小企业的扶持政策。

美联储最新加息表述符合市场预期

当地时间3月3日,美联储主席鲍威尔在出席参议院银行委员会的半年度听证时重申,支持在两周后的3月FOMC会议宣布加息25个基点。他表示,鉴于俄乌局势的不确定性,美联储将需要谨慎行动。同时他也承诺,美联储也会不惜一切稳定物价。

汇丰晋信宏观策略分析师 沈超 点评

美联储主席鲍威尔支持本月加息25个基点以开启加息周期,同时对通胀过热情况下以更大幅度加息持开放态度。此次加息表述符合市场预期,美国加息不确定性短期缓解,对国内成长板块估值压力降低。

2月份PMI略超预期 指向经济预期有所好转

2月制造业PMI为50.2%,较上月回升0.1pct;非制造业PMI为51.6%,较上月回升0.5pct;其中服务业PMI为50.5%,较上月回升0.2pct,建筑业PMI为57.6%,较上月回升2.2pct。综合PMI产出指数为51.2%,较上月回升0.2pct。

汇丰晋信宏观策略分析师 沈超 点评

1、二月份PMI略超预期,指向经济预期有所好转,预计主要靠出口较强,基建小幅发力,内需也有所回升。但疫情继续压制服务业和消费,地产景气度仍低迷,同时成本上行小企业压力继续加大。后续PMI仍有下行压力,稳增长需要持续。

2、从结构数据来看,主要关注几点:

一是制造业五大分项中,PMI生产指数50.4%,较上月续降0.5个百分点,仍在扩张区间,降幅小于季节性的0.7个点,指向节后复工复产进度良好。新订单指数为50.7%,比上月上升1.4个百分点,重回扩张区间,表明节后制造业市场需求释放有所加快。新出口订单回升0.6个百分点,出口预计维持强劲。

二是服务业PMI继续位于扩张区间,但受疫情干扰影响,服务业PMI仍处于近年来低位。零售、环保、居民服务等行业受疫情影响相对较大。

三是建筑业PMI回升2.2个百分点至57.6%,明显好于季节性,但仍处于近年来低位。其中土木工程建筑业商务活动指数为58.6%,高于上月8.9个百分点,指向节后基建项目开工情况较好,但中观数据预示2月基建仍是可能有小幅发力。

四是大、中型企业景气水平有所上升。大、中型企业PMI分别为51.8%和51.4%,高于上月0.2和0.9个百分点,景气水平均有所上升。小型企业PMI为45.1%,低于上月0.9个百分点,景气水平低位回落,小型企业节后复工复产相对滞后,生产经营压力依然较大。

3、价格方面,2月原材料价格、出厂价格指数环比分别回升3.6、3.2个百分点,与近期油价、煤价持续反弹等有关,制造业成本压力边际提升。

下周重要关注点