出品:上市公司研究院

作者:夏虫

过去的2021年对于恒大无疑是水逆的一年,作为一家头部房企,出现债务暴雷,这或极大冲击了人们对地产行业的预期。近期万科董事局主席郁亮更是直言地产已经进入“黑铁时代”。

随着“房住不炒”、“三道红线”等调控政策成为房地产行业的主基调,地产无疑已经步入下行周期。恒大的暴雷,意味着其高周转高杠杆的规模之上的模式失败。我们常说,“一鲸落万物生”,这语境对于创新行业或适用,但是对于地产行业,恒大的陨落对于上下游冲击是方方面面的,尤其是其商票暴雷的威力已经传导至上游。

然而,作为涂料生产领域的三棵树,也因踩雷房企恒大等客户而使得2021年业绩出现首次亏损。三棵树主要从事建筑涂料、装修漆、家具漆、防水涂料、胶粘剂和树脂等健康产品的研制和销售。2021年业绩预告显示,公司预计2021年年度归属于上市公司股东的净亏损为3.2亿元-4.7亿元;预计2021年年度归属于上市公司股东的扣除非经常性损益的净亏损为4.66亿元-6.16亿元。

踩雷真相蹊跷:为订单逆风而行,还是融资性贸易?

三棵树的亏损主要原因为公司对相关地产客户进行了资产减值计提。公告显示,公司对财务状况困难的地产客户也进行了单项计提减值准备,2021年预计将计提6.5亿-8.5亿坏账准备。

需要指出的是,这些计提客户可能包括中国恒大、华夏幸福、蓝光发展和恒泰等地产商。2021 年9月末,三棵树已经对这些客户的应收款项单项计提坏账准备共计 2.67亿元。

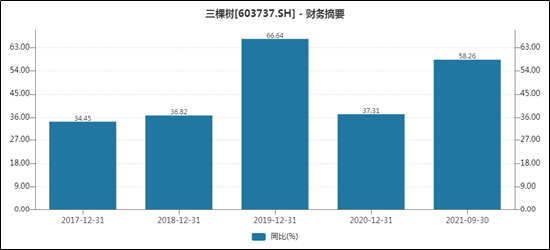

近年,三棵树业绩持续高速增长,2017年至2020年及2021年前三季度,其营收增速分别为34.45%、36.82%、66.64%、37.31%及58.26%。

然而,鹰眼预警显示,公司这种高增长是通过应收换取的。近三年财报显示,公司应收增速持续较大大于营收增速。2020年公司营收增速为37.31%,但是其应收增速高达83.85%。这意味着公司需要牺牲一部分现金流,换取了其较高营收规模的增长。需要指出的是,较大的应收账款换取的营收规模,隐藏着较大的财务风险,一旦客户经营环境恶化,应收款不能及时回收则会产生呆账坏账损失。这种经营特征或早已为三棵树此次暴雷埋下伏笔。截止2021年前三季度末,公司应收款为37.46亿元,占当期营收之比高达47%。

来源:鹰眼预警

来源:鹰眼预警自2020年8月,随着地产三道红线新规,部分头部地产商财务风险开始逐渐暴露。

以恒大为例,2020年8月房企“三道红线”新规发布,恒大因三线全踩其存在融资受限风险;2020年8月24日,网传恒大请求相关部门通过重组;2020年9月24日,网传恒大需要偿还1300亿负债存在资金断裂风险随即被其否认并辟谣;2021年6月,恒大的各类债务依次违约,风险多点爆发,各债权人纷纷抢先提起诉讼及采取财产保全措施争夺恒大存量资产实现清偿。

华夏幸福也早在2020年底有关其债务风险传闻。2021年2月1日晚间,华夏幸福公告称,截至目前,华夏幸福基业股份有限公司及下属子公司发生债务逾期涉及的本息金额为52.55亿元。

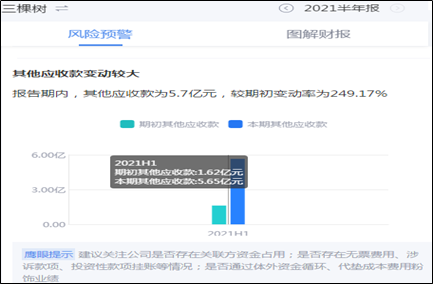

然而,三棵树2021年似乎并未提高对资金风险管理意识,反而还在通过履约保证金方式向这些地产商“输血”换取营收规模。鹰眼预警显示,其2021年半年报其他应收款大幅攀升,截止2021年三季度,该金额为7.01亿元,其中主要为履约保证金。

来源:鹰眼预警

来源:鹰眼预警作为地产商的上游建材行业,由于处于弱势地位存在通过和地产公司签协议约定履约保证金的形式锁定未来订单,根据三棵树公告,大概1块钱保证金可以撬动3-5块左右的订单。2021年前三季度,三棵树新签订履约保证金约9亿元左右,其中龙湖 1亿、中南1亿、融创1.3亿、蓝光7000万、阳光城5000万、绿地5000万、恒泰地产2800万、中梁地产1500万。需要强调的是,除了龙湖,其他的开发商似乎流动性都比较吃紧。

至此,有人十分不解,在这些大客户都已经出现财务风险的情况下,为何三棵树忽视客户财务风险,仍旧预付履约保证金来撬动订单?

一种猜测是,公司或可能通过这类类融资性贸易获取资金收益率。

由于这些履约保证金还可以收取占用费,如果从收益率的角度看,其利息占用费甚至超过公司净利率水平。三棵树的净利率常年维持在6%左右。根据公开信息查询,帝欧家居(维权)与蓝光发展存在 1,000 万元履约保证金并按年利率 12%的标准收取资金占用费。东方雨虹与福晟集团有限公司存在 1 亿元履约保证金,并按年利率 10%的标准收取资金占用费。

值得一提的是,曾有人举报三棵树与恒大存在融资贸易,随后监管发出问询并被公司给予了否认的答复。

另一种猜测,公司可能存在实质性合同,但可能通过牺牲现金流,不仅可以获取资金收益率,还能获得规模增长,可谓“一箭双雕”。

当然,以上仅仅都是猜测,履约保证金式合同符合行业惯例,融资性贸易也被公司否认,究竟是何种我们难以辨别或难以得出结论。但是,公司这种忽视行业流动性风险,通过激进扩张带来业绩增长,最终导致公司业绩爆雷,中小股东利益被最终受损。这种情形,究竟是公司管理层管理水平有待提高,还是中小股东的利益被无情的“忽视”了,我们不得而知。

逾40亿应收款还埋雷?

对于三棵树,这种以应收拉动的规模增长,堆积的应收余额随着客户经营环境发生变化,或潜藏较大的风险。截止2021年前三季度,公司应收款超过40亿元,其中应收账款为37.46亿元、应收票据为4.01亿元、其他应收款为7.01亿元。目前,市场担心的是三棵树是否会进一步暴雷?

需要提醒投资者的是,若未来下游地产客户出现经营情况进一步恶化,随着公司的信用损失率的提高,公司业绩将会进一步承压。那公司这超过40亿元的应收款是否还存在大雷呢?

首先,从回款率看,公司应收款回款较为缓慢,但公司相关坏账计提比例似乎不高。

截至2020年12月31日,公司主要地产商客户前十大应收账款期末余额为5.41亿元,截至 2021年10月31日已回款2.15亿元,回款 39.84%。其中,回款率比较低的地产商恒大的回款率为0.01%、而融创的回款率为5.5%、蓝光发展的回款率为8.5%。

值得一提的是,公司对于回款率较低的客户,但是其相关应收账款的计提比例似乎不高。在三季报中,公司对恒大的坏账计提比例仅为38.75%。需要指出的是,对于应收账款的损失率判断,较大依赖管理层判断,因此人为调节空间很大。

恒泰地产、蓝光发展由于客户自身出现经营风险,无法按约定归还履约保证金,目前公司已终止向对方供货。然而,公司对其坏账计提比例分别为30.5%及10.65%。

对于恒泰地产,公司设置了一些担保措施,但是公司于2021 年 2 月 22 日已对安徽省恒泰房地产开发有限责任公司提起诉讼,并在一审公司胜诉。而恒泰地产不服一审判决,并向上海市第一中级人民法院提起上诉,并于 2021 年 9 月 7 日完成二审开庭谈话,等待二审法院判决。这或说明,公司坏账损失存在较大的不确定性。同样,对于计提坏账比较较低的蓝光,公司同样采取诉讼措施,具体结果还尚未得知。

此外,公司对于保证金对于头部房企似乎没有设置抵押担保等措施。

其次,从客户结构看,公司大部分地产客户流动性堪忧。

从客户结构看,地产客户仍然是大头。

截至 2021年9月30日,公司应收账款余额40.77亿元,其中地产类客户12.75亿元,占比 31.26%,建筑类客户3.92亿元,占比9.61%;应收票据余额5.58亿元,其中,地产类客户 5.57亿元,占比99.85%,建筑类客户84.87 万元,占比 0.15%。

从履约保证金的战略客户结构看,大部分客户流动似乎显然吃紧。2021年前三季度,三棵树新签订履约保证金约9亿元左右,其中龙湖 1亿、中南1亿、融创1.3亿、蓝光7000万、阳光城5000万、绿地5000万、恒泰地产2800万、中梁地产1500万。除了龙湖,其他的开发商似乎流动性都比较吃紧。

综上,如果该类地产客户由于房地产行业波动出现经营困难,公司将面临应收账款、应收票据和其他应收款无法及时回收的风险,公司的盈利能力或将会进一步承压。

未来增长堪忧?

对于三棵树,目前收入成本两端受挤压。

收入端,近年来,随着国家对房地产调控的加强,部分地产公司融资困难,资金链紧张,个别大型地产公司如中国恒大、华夏幸福、蓝光发展亦出现了负面舆情。公司以前那种以应收增长维持营收规模增幅的模式,似乎难以为继了。未来,公司业绩能否大幅增长值得深思。

成本端,公司盈利受原材料上涨严重挤压。鹰眼预警显示,公司半年报毛利率大幅下降。

来源:鹰眼预警

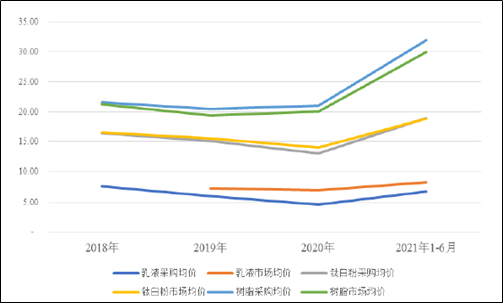

来源:鹰眼预警由于公司营业成本构中原材料占比较大,受原材料成本上涨,使得是毛利率大幅下挫。

2021年1-6月,公司主要原材料价格均呈现上涨趋势。公司主要原材料价格均呈现上涨趋势。公司主要原材料中乳液、钛白粉溶剂单体和沥青占较大比重,其中乳液平均采购价格较2020年度上涨38.78% ,钛白粉平均采购价格较2020年度上涨45.69% ,溶剂平均采购价格较2020年度上涨 13.95% ,单体平均采购价格较2020 年度上涨51.43% ,沥青平均采购价格较 2020 年度上涨 16.00% 。

来源:公告

来源:公告恒大债务余雷波及上游公司市值规模超3700亿 首亏占比超4成

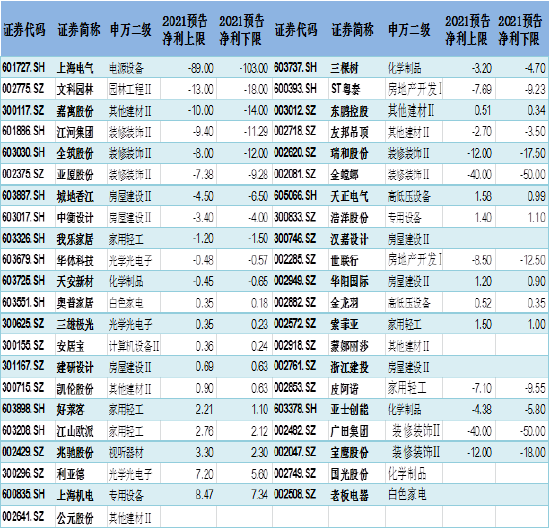

作为宇宙级房企,其债务暴雷影响巨大。随着A股 上市公司2021年业绩预告陆续发布,一些装修、材料等房企上游上市公司因踩雷恒大商票,其业绩不容乐观。据不完全统计,A股上游受恒大商票影响的上市公司涉及上海电气(维权)、三棵树、老板电器等上市公司,数量超过40家,市值规模超3700亿元(截止2022年3月7日)。

注:数据来源wind及公告整理,单位:亿元

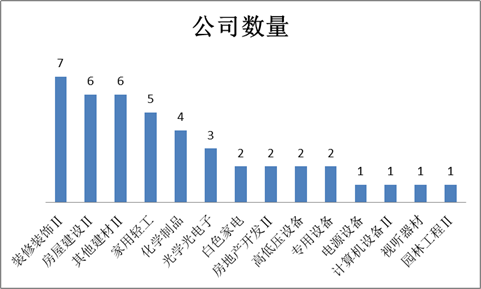

注:数据来源wind及公告整理,单位:亿元从行业看,恒大商票波及上游行业14个申万二级行业,其中装修装饰Ⅱ、房屋建设Ⅱ、其他建材Ⅱ等行业牵涉A股上市公司数量较多,分别出现7家、6家、6家。

值得一提的是,装修装饰Ⅱ行业里面金螳螂受恒大影响金额最大。截至2021年12月31日,金螳螂持有该客户应收票据、应收账款等应收债权共计77.30亿元,其中,逾期未兑付票据24.96亿元,未到期票据17.6亿元,应收账款16.76亿元,以资产抵偿票据17.98亿元。此外,广田集团被恒大商票拖累金额也不小,截至2021年12月31日,其持有的恒大商业承兑汇票逾期未兑付金额为32.47亿元(已转入应收账款)。

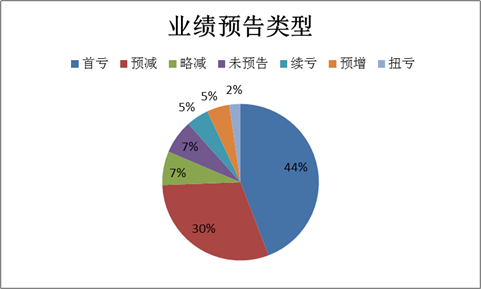

从2021年业绩预告类型看,在这些踩雷恒大的上游上市公司,首次亏损与业绩出现预减的数量占比超七成。其中,首次出现亏损占比最大,其占比为44%;其次为业绩预减,占比为30%。

值得一提的是,这些上市公司中,上海电气亏损最大,亏损额在89亿至103亿之间。上海电气亏损主要受隋田力专网通信诈骗影响,恒大影响金额相对较小,上海电气因恒大减值计提对净利润产生影响的金额在6亿元至9亿元之间。金螳螂因踩雷恒大,首次出现巨额亏损,亏损额在40亿元至50亿元之间。此外,广田集团因踩雷高达出现持续亏损,亏损额在40亿元至50亿元之间。如果广田集团今年出现持续亏损净资产为负,公司或将陷入退市的边缘,目前其五折出售其持有的恒大商票,广田集团似乎已经打响了“保壳”保卫战。

福利来了!低位布局良机,送你十大金股!点击查看>>