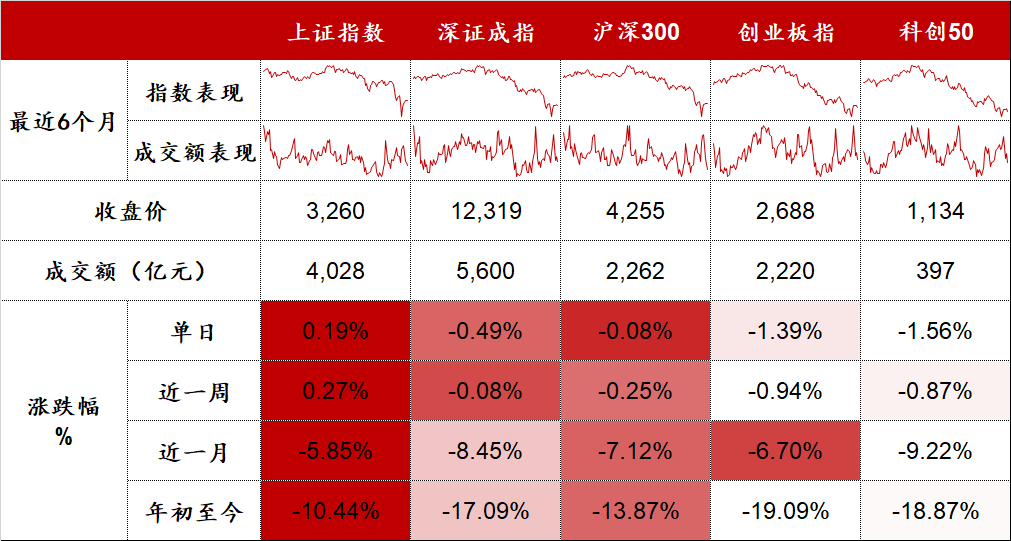

1.指数表现与整体的中位数、平均数

昨日的文章中,有不少读者朋友看到了偏股混合基金指数对比晨星奖提名与获奖基金的表现,对该指数产生了兴趣。的确,从长期看偏股混合型基金指数的表现并不差。

2010年以来的偏股混合型基金指数

2010年以来的偏股混合型基金指数我们也都知道,超长周期的基金收益率排名,榜单前列的基金可能在多个自然年里都没什么大的曝光度。能连续多年多拿优秀(前25%排名)、良好(前25-50%排名)的业绩位次,时间长了自然就可以脱颖而出,成为长跑中的赢家。

近10年总收益率最高的基金当前是交银先进制造

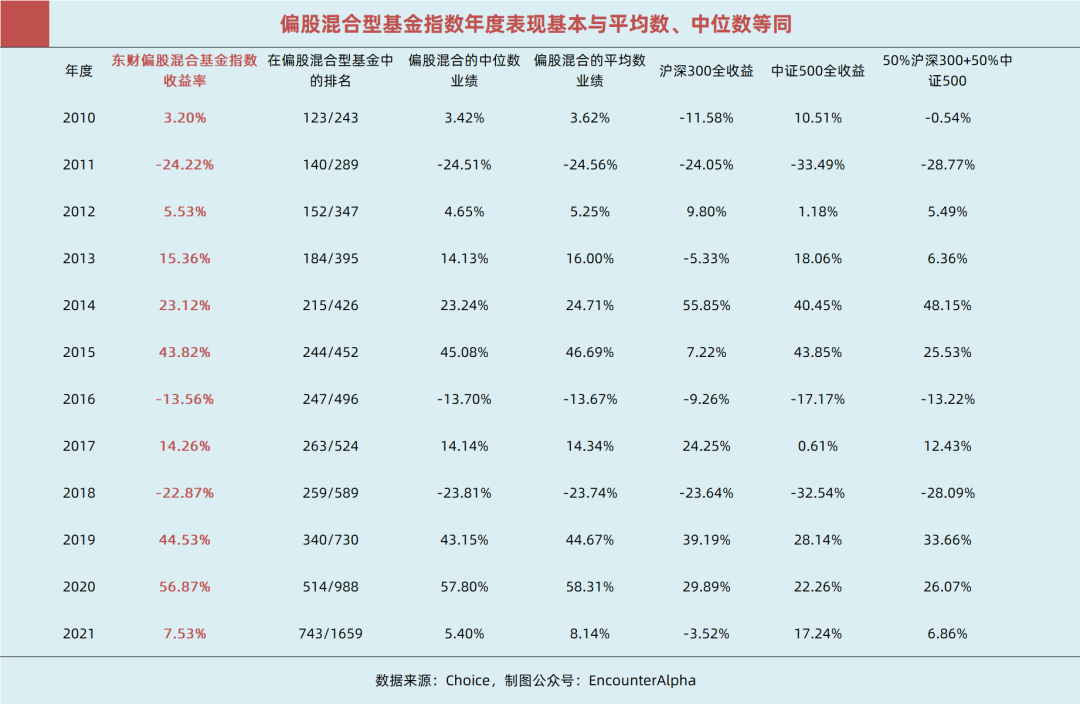

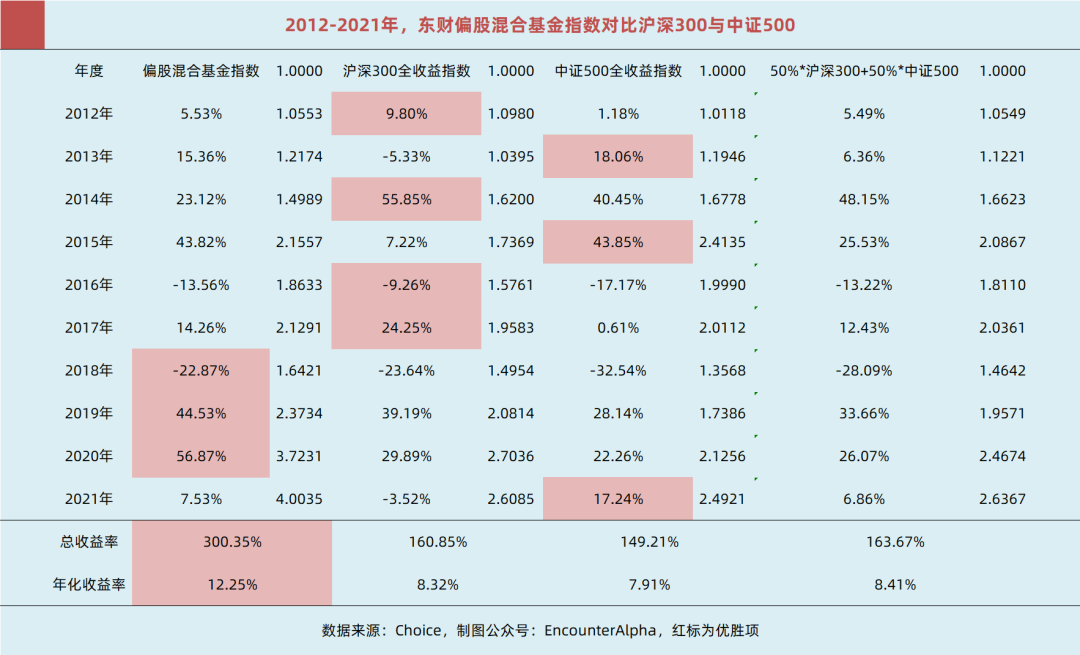

近10年总收益率最高的基金当前是交银先进制造东财偏股混合基金指数的年度表现,基本上是反映年前所有成立的偏股混合型基金的中位数或等权平均数业绩。为此,我从数据库中导出了符合条件的偏股混合型基金,计算了2010年至2021年偏股混合型基金历年的中位数与平均数业绩。

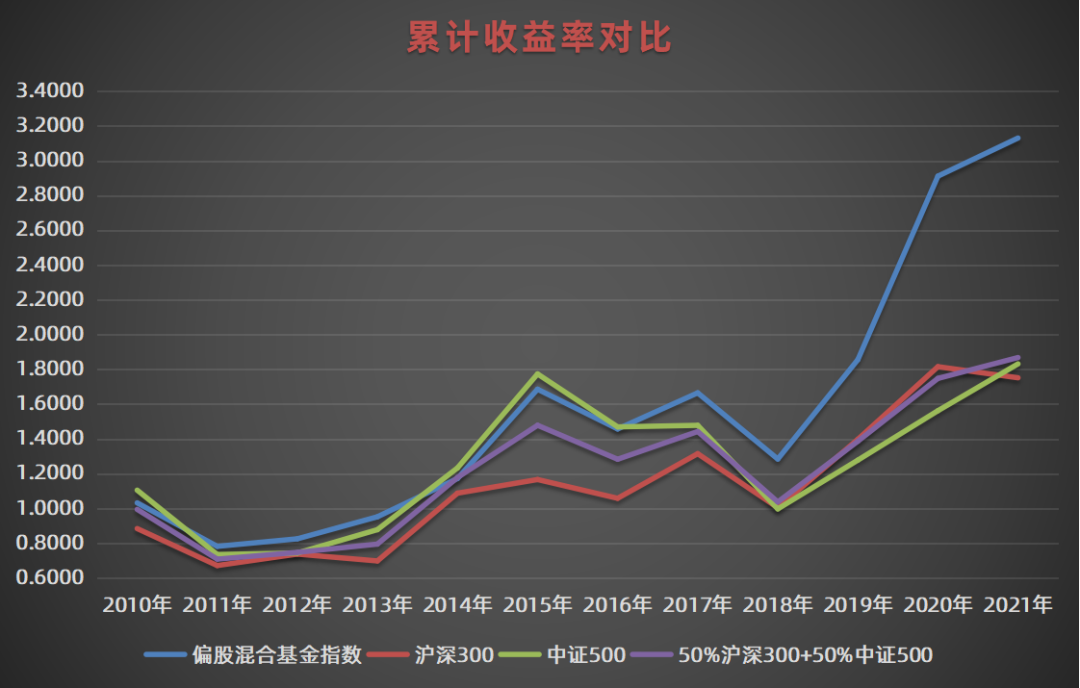

为了方便对照,我还引入了沪深300与中证500全收益指数的年度表现情况。从图中我们可以看到,在2010至2016年间,偏股混合型基金指数并不比沪深300和中证500全收益指数领先多少。

尤其是以2012年为起点,以市场的相对低位为起点,偏股混合基金指数与50%沪深300+50%中证500的配置相比,至2016年时并不特别突出。

2017年之后,随着市场的结构性分化加剧,偏股混合型基金乘着19-20年全面性基金牛市的东风,实现了对沪深300与中证500指数的全面超越。

2.如何实现中位数、平均数表现?

从偏股混合型基金指数以及所有偏股混合型基金的中位数、平均数回报看,在有效分散的前提下,偏股混合型基金整体并不必然等于沪深300、中证500、中证800指数,主动权益基金整体上目前仍有些超额收益。

只不过,太多的基金投资者瞄准的都是年度冠军基金的暴富型业绩,或者风口上的基金单季度20%甚至30%+的收益。当投资者瞄准的都是短线,幻想的都是基金过去的好业绩未来无条件重复时,偏股混合型基金指数的成绩也就距离大家渐行渐远了。

如何取得偏股混合型基金指数的年度业绩?模糊地看,我认为在主动型基金的配置上做到风格、数量的有效分散即可。

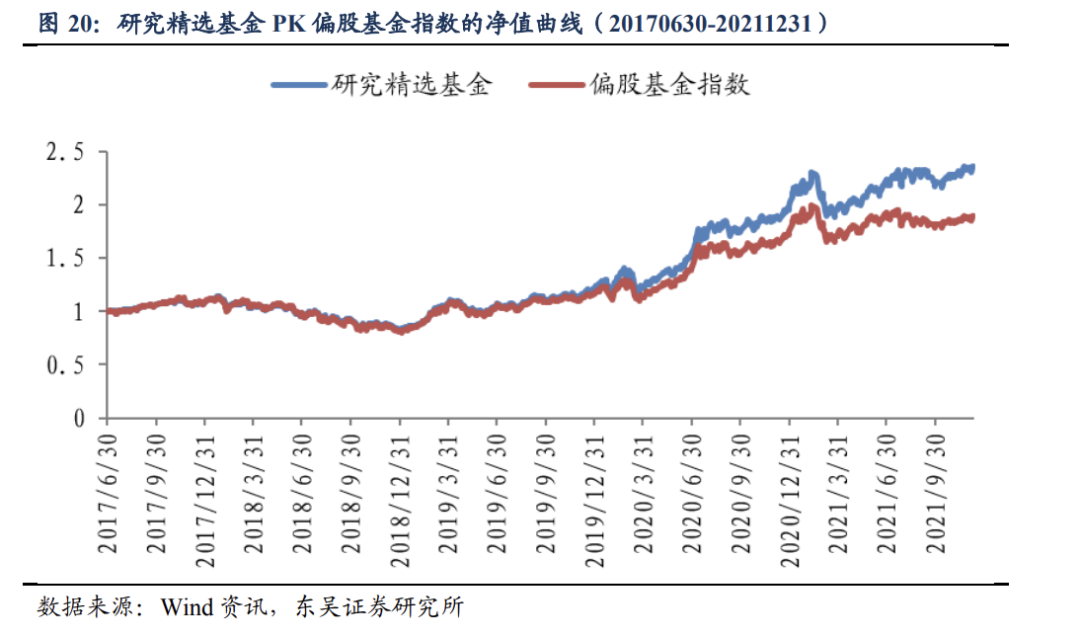

可能的实现路径包括主动权益头部基金公司的基金经理一人一基,包括自主研究选择10个左右的代表性基金,包括选择沪深300+中证500增强,还包括分享研究报告时提到的聚焦【研究精选】类基金并分散配置,还包括对主观可信赖的偏股型FOF或投顾配置……

站在年初的起点上,你又会如何去思考实现偏股型基金年度平均数与中位数收益的问题呢?我想各位读者朋友都会给出自己的个性化答案,给出自己的个性化基金配置。

至于什么是有效分散,配置多少个基金合理,穿透股票持仓大中小盘、行业配置到何种程度算均衡,基金的投资风格、因子归纳到底怎么分类合理……这些问题都非常个性化,需要用自己的认知回答,很难找到现成的、标准统一化的答案。

3.已知的给予我们力量

当我们能先去思考如何大概率实现年度偏股型基金的中位数、平均数时,我们的基金投资就会少一些迷茫与盲从了。

当我们知道了偏股混合型基金指数长期的回报区间时,熊市里我们也可以情绪稳定地安然度过了。因为只要过去买入的价格不太贵,自己的持有有效分散,未来还是会向某个收益区间靠拢的。

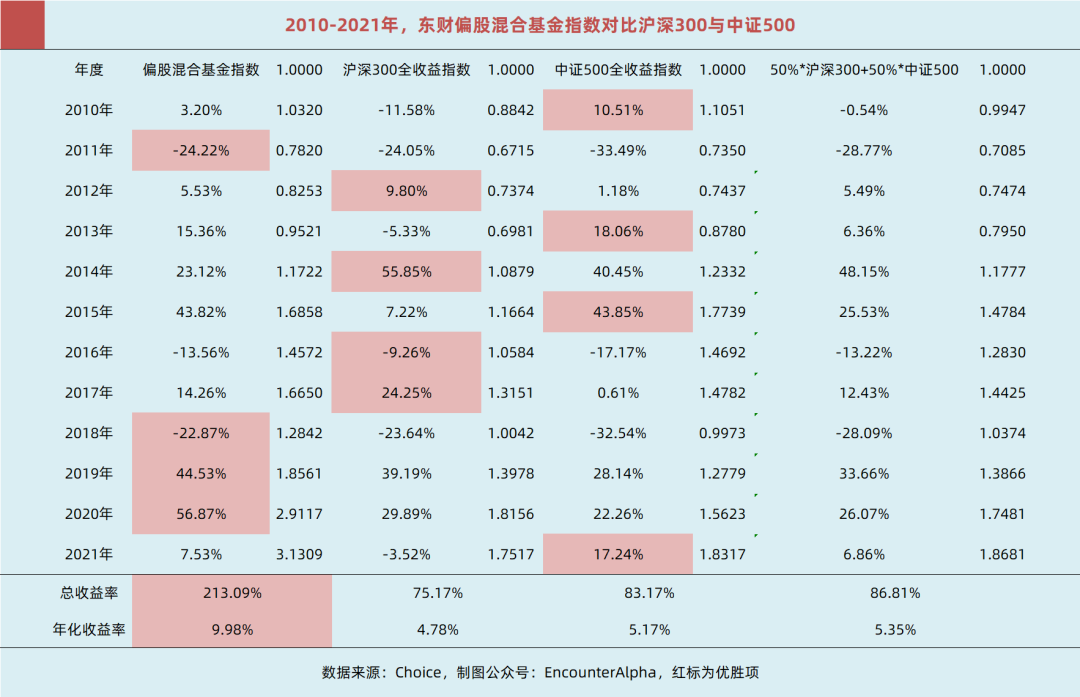

以2010年年初这个相对市场高点为起点(此时沪深300指数的市盈率高达28倍),年年只拿偏股型基金的中位数、平均数业绩,到2021年底,年化收益率也接近10%。

以2012年年初沪深300指数市盈率约10.5倍为起点,年年只拿偏股型基金的中位数、平均数业绩,到2021年底,年化收益率能上升至12%附近。

看来一次性配置一组主动权益基金的预期年化收益率不能太高,按照历年的平均数、中位数回报数据,非牛市顶部起点+非熊市底部终点,未来的年化收益率大概率还是落在10-15%的区间上。

一切都是相对平淡的,既没有牛市的高点逃顶,也没有熊市的精准抄底。以2010年为起点的10%和2012年为起点的12%都是建立在岁月静好,耐心等待时间价值的积淀基础之上的。

今天收盘,沪深300指数的市盈率约12.5,以今日为起点,未来10年偏股混合型基金指数又会有何种表现呢?到底是机构博弈加剧,超额收益锐减还是依然能沉淀下超额收益呢,我们拭目以待吧!比起寄希望于无法接近和完全了解的基金经理个人,用好基金经理集体智慧的力量显得更为重要。

进阶的方式有很多,个人能修炼的武功秘籍也有很多,这一切都先在保证中位数、平均数回报稳稳拿到的基础上再去探索和修行。