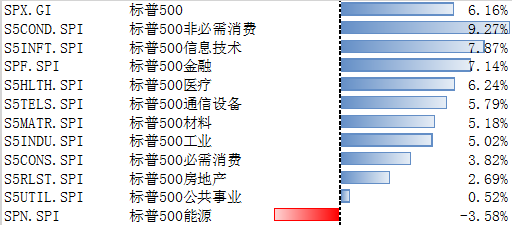

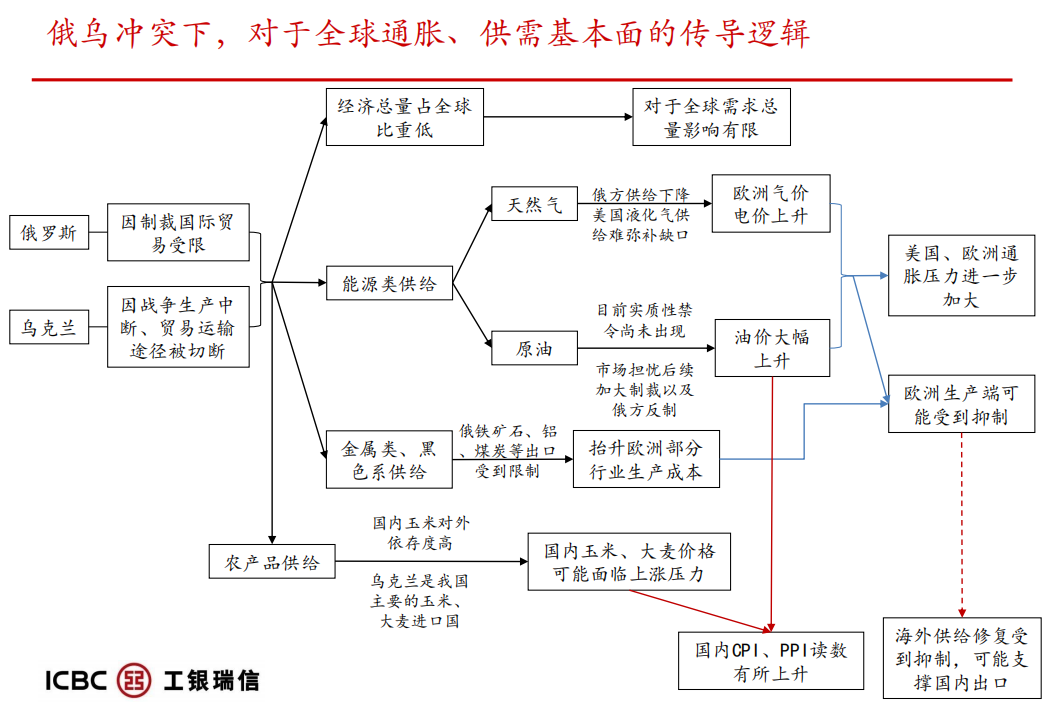

俄乌冲突已爆发一段时间,当前欧美对俄主要以金融制裁为主,仅美英对俄实施能源贸易禁令。

目前来看,欧盟暂时仍对俄能源类产品的进口持开放态度。油价现阶段上涨可能主要受到市场预期带动,一是随着冲突进一步加剧,不排除美欧像2012、2018年制裁伊朗,在贸易上实施全面禁止进口或转运原油;二是俄罗斯可能针对欧美制裁发起反制措施,主动禁止或缩减出口到美欧的原油。除原油价格外,俄罗斯出口占比较高的金属类制品(镍、铝)等价格也大幅上涨,体现了市场对后续相关类别大宗商品供给短缺的担忧,阶段性出现了黄金、美元同时强势上涨的行情,也体现出全球市场避险情绪快速上升。

对我国而言,俄乌冲突增加了稳增长政策平衡的难度。在避险情绪影响下,国内资本市场面临一定的外资流出压力。投资作为稳增长的重要抓手,其需求扩张将直接带动上游价格,而上游价格上涨将压缩中下游利润,不利于中小企业和保就业。在通胀方面,根据我们的测算,油价上涨对于PPI中枢提升在1-2个百分点,而在农产品层面对国内CPI影响较为有限。

在生产端,俄乌冲突将对制造业投资整体上有偏不利的影响,需要把握结构性机会。随着能源和原材料等大宗商品价格上涨,国内生产端可能将经历类似去年的环境:产业链上中下游行业利润分化明显,中下游利润受到上游行业侵蚀。对于中小企业而言,生产端进一步受到抑制。

在出口端,由于欧洲部分行业生产受限,替代效应可能利好国内部分行业出口,且国内产能具有足够弹性以应对海外的替代需求。如去年下半年以来,由于天然气等能源价格上涨推升欧洲电价大幅走高,我国对外出口铝及铝制品增速明显抬升,尤其是对欧出口增速显著抬升。但需要注意的是,俄乌冲突带来的出口替代效应可能更偏向短期,中长期而言,需警惕通胀压力对海外需求产生抑制的风险。