来源:易斌策略研究

核心结论

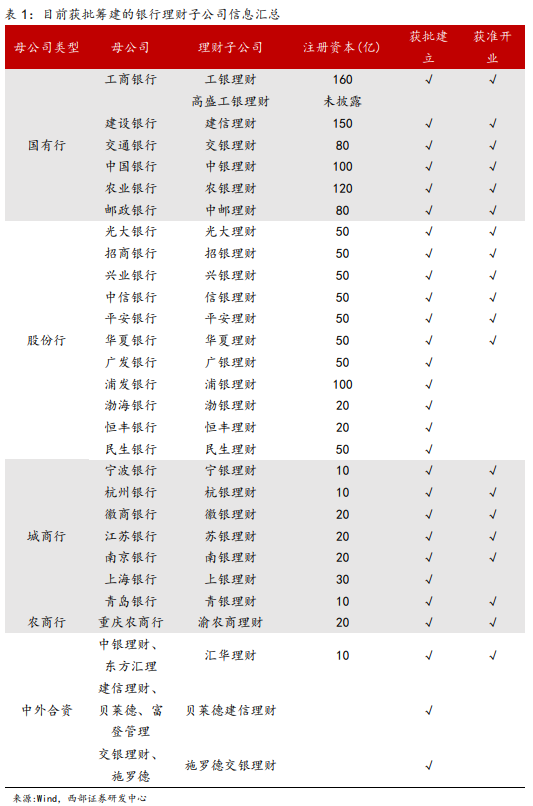

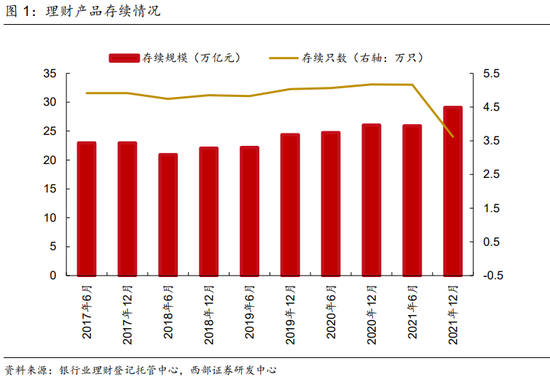

银行理财子公司的成立带动了传统银行理财转型之路。随着理财产品转型逐步深化,产品规模不断扩大,理财子公司逐渐成为理财市场的主要力量。2018年12月以来,25家银行理财公司和4家外方控股的合资理财公司已获批筹建,其中24家已获批开业。2021年,全国共有319家银行机构和21家理财公司发行理财产品,累计新发理财产品4.76万只,同比减少2.14万只;累计募集资金122.19万亿元。2021年末,银行理财产品存续规模稳步上行至29万亿。

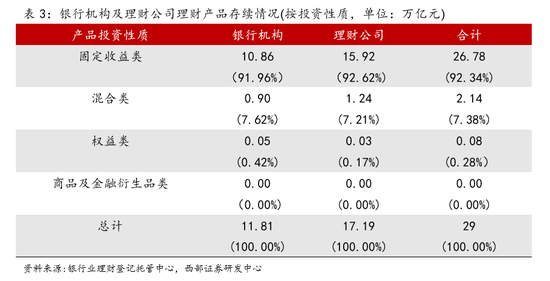

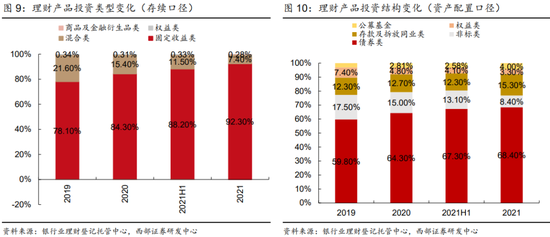

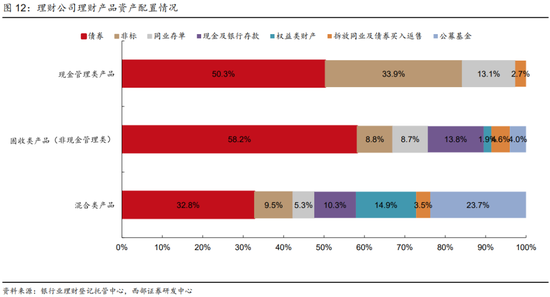

理财产品资产配置以固收类为主。从产品存续规模来看,2021年固收类产品存续规模为26.78万亿元,占比年已达到92.3%,混合类、权益类占比分别为7.4%、0.28%。从资产配置来看,资金投向也以固收类为主,截至 2021年底理财资金投向债券类资产(债券+同业存单)占比68.4%,非标类资产由2019年的17.5%下跌至2021年8.4%;权益类资产与公募基金投资占比分别为3.3%和4.0%。分产品来看,现金管理类配置呈流动性较高特征,混合及固收类产品资产配置较为多元,其中固收类产品配置公募基金、权益类资产占比分别为4.0%、1.9%。混合类产品中公募基金、权益类资产配置占比分别为23.7%、14.9%。

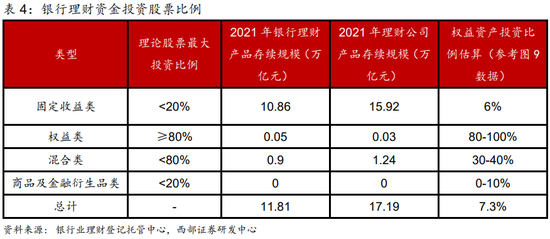

银行理财资金体量大但配置比较稳定,资金占A股体量的2-2.5%左右。国内参与股市的主要资管机构以公募、券商、保险等机构为主,银行资金规模大,但投入权益市场的比重仍然较小(权益投资3.3%,公募基金4%左右,近两年在资管新规过渡期以及理财子创设初期并没有显著增长),且其权益类投资主要参与方式还是定向增发、股票质押等类固收投资,主要还是通过公募基金的形式参与A股市场直接投资。根据银行理财资金配置比例及A股市场资金规模计算,2021年末银行机构与理财子理财产品投向A股市场的资产余额约为2.1万亿元,占A股资金体量的2-2.5%左右。

中长期来看,理财子带来的入市增量资金具备想象空间。往后看,银行理财子在资产配置上虽然也以固收为主,但混合类与权益类产品存续规模占比高于银行机构;且由于银行理财资金体量庞大,随着政策改革推进、银行理财子落地加速,以及银行理财子加大对权益类资产的布局,未来银行理财子公司仍有望然能撬动非常可观的增量资金入市。

风险提示

监管政策变动风险,股市波动风险,银行理财子公司开业与展业进展不及预期。

01

中国银行理财市场发展现状

1.1

银行理财子设立,银行理财向资管转型

银行理财子设立背景:2018年4月央行、银保监会、证监会、外汇局联合发布的“资管新规”要求“主营业务不包括资管业务的金融机构应当设立子公司开展资管业务”。9月,银保监会出台“理财新规”进一步规定“商业银行应当通过具有独立法人地位的子公司开展理财业务”。2018年12月2日,中国银行保险监督管理委员会发布《商业银行理财子公司管理办法》(下称《管理办法》),称银行理财子公司是指商业银行经国务院银行业监督管理机构批准,在中华人民共和国境内设立的主要从事理财业务的非银行金融机构;理财业务是指银行理财子公司接受投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务。

设立理财子的目的:商业银行设立理财子公司开展资管业务,有利于强化银行理财业务风险隔离,推动银行理财回归资管业务本源,逐步有序打破刚性兑付,更好保护投资者合法权益;有利于优化组织管理体系,建立符合资管业务特点的风控制度和激励机制,促进理财业务规范转型;同时,也有助于培育和壮大机构投资者队伍,引导理财资金以合法、规范形式进入金融市场和支持实体经济发展。

银行理财子公司业务范围:理财子公司可以发行公私募理财产品、提供理财顾问和咨询服务,但不能吸收存款、发放贷款。2018年12月2日公布的《商业银行理财子公司管理办法》规定,银行理财子公司业务范围包括:(一)面向不特定社会公众公开发行理财产品,对受托的投资者财产进行投资和管理;(二)面向合格投资者非公开发行理财产品,对受托的投资者财产进行投资和管理;(三)理财顾问和咨询服务;(四)经国务院银行业监督管理机构批准的其他业务。

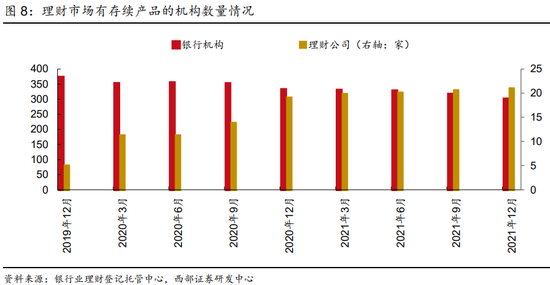

银行理财子公司的成立带动了传统银行理财转型之路。截至2021年底,全市场共有301家银行机构有存续的理财产品,存续数量25836只,存续余额11.81万亿元。2018年12月以来,25家银行理财公司和4家外方控股的合资理财公司已获批筹建,其中24家已获批开业,截至2021年底理财公司理财产品存续数量10483只,存续余额17.19万亿元。已成为理财市场存续规模最大的机构类型。

1.2

银行理财子产品发行与存续规模

作为资管新规过渡期收官之年,理财产品结构逐步优化,净值化转型进入冲刺阶段;同时随着理财子公司的快速发展,自主发行产品占比持续扩大,逐步成为理财市场的主力军,助推理财规模稳步回升。

银行理财产品累计募集资金122.19万亿元。2021年,全国共有319家银行机构和21家理财公司发行理财产品,累计新发理财产品4.76万只,同比减少2.14万只;累计募集资金122.19万亿元(含开放式理财产品在2021年开放周期内的累计申购金额,下同),与去年基本持平。

银行理财产品存续规模稳步上行至29万亿。2021年末,全国共有301家银行机构和21家理财公司有存续的理财产品3.63万只,较去年同期小幅下降;存续余额29万亿元,同比增长12.14%。

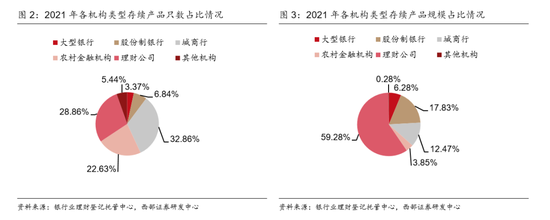

分机构来看,理财市场已呈现出以理财公司为主、银行机构为辅的格局。产品数量上看,2021年,城商行存续产品11933只,占全市场比例达到32.86%,是产品数最多的机构类型。规模情况上看,随着理财业务公司制改革不断深化,大型银行、股份制银行理财产品存续产品规模同比降幅显著,分别达到69.49%和35.19%。近年来,理财公司存续规模快速增长,在全市场中的占比由2020年的26.12%增长至2021年的59.57%。2021年理财公司存续产品规模达到171937亿元,同比增长157.72%,占全市场的比例达到59.28%。城商行、理财公司分别为产品数量与规模情况之榜首。

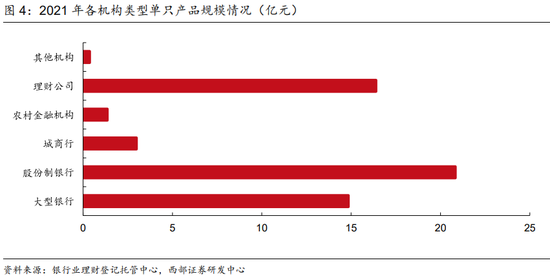

银行理财子为理财产品发行大户,平均单家存续产品数量为343只。根据我们统计的数据(口径包含291个银行机构+26个银行理财子公司产品,剔除一个月内无净值数据产品)来看,截至2022年3月18日,全市场理财产品数量达25318只,平均单位净值为1.0304。分管理人来看,银行机构存续产品16451只,占比达到64.8%,银行机构中存续产品最多的为龙江银行(350)、沪农商行(299)和兰州银行(255),平均产品存续数量在56只左右;银行理财子存续产品8934只,占比达到35.2%,银行理财子中存续产品最多的为工银理财(1405)、中银理财(890)与招银理财(873),平均产品存续数量在343只左右。

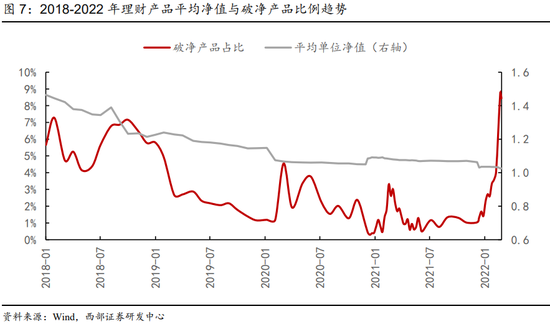

从表现来看,自2018年以来全市场银行理财产品平均净值呈现下降趋势,年化回报均值为3.68%。受资本市场波动影响,银行理财产品破净比例分别在2018Q3、2020Q1、2021Q1以及2022Q1出现显著上行,最高在今年3月下旬达到8.7%以上。

02

银行理财资金对A股的影响

2.1

银行理财子的设立将为A股贡献更多增量资金

根据《商业银行理财业务监督管理办法》,商业银行应当根据投资性质的不同,将理财产品分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。

● 固定收益类理财产品投资于存款、债券等债权类资产的比例不低于80%;

● 权益类理财产品投资于权益类资产的比例不低于80%;

● 商品及金融衍生品类理财产品投资于商品及金融衍生品的比例不低于80%;

● 混合类理财产品投资于债权类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前三类理财产品标准。

由于银行表内资产不能投向权益类,因此权益类资产基本由表外理财对接,在不同的管理制度要求在理财子发展也具备想象空间。理财子公司与银行内设部门发行的理财产品的区别在于:

1)可直接投资股票:理财子公司可以通过公墓理财产品直接投资股票,而银行内设部门只可通过公募基金间接流入股市。《管理办法》对于理财子公司投资股票有集中度的要求:同一银行理财子公司全部开放式公募理财产品持有的单一上市公司发行的股票,不得超过该上市公司可流通股票的15%。

2)分销渠道更宽泛:理财子公司的金融产品可委托银行业金融机构、银监会认可机构代销以及电子渠道销售产品。相比之下,银行内设部门只可通过该行或其他银行业金融机构进行代销。

3)非标空间得到很大改善:不论银行内设部门或理财子公司发行的产品中,非标债权资产投资限额与理财规模脉脉相通。根据要求,银行理财子公司全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%。银行内设部门的要求是非标债权资产余额不得超过总资产的4%,而理财子公司则没有此项限制。

4)可以发行分级理财产品:商业银行内设部门不能发行分级理财产品,但理财子公司可以发行分级理财产品,其为结构化产品设计创造了条件。

5)可实现线上风险测评:银行内设部门理财产品的首次购买者需亲自至银行网点面签,但首次购买理财子公司发行的理财产品不设置临柜要求,可实现线上风险测评。

银行理财子公司及产品可直接开立证券账户,为进一步打通银行理财资金与二级市场的通道奠定了基础,有望为股票市场带来增量资金。商业银行理财子公司投资范围符合《商业银行理财子公司管理办法》有关规定的,可申请开立证券账户。商业银行及商业银行理财子公司发行的已在“全国银行业理财信息登记系统”登记的理财产品,可以开立商业银行理财产品证券账户。2018年9月份,中国银保监会发布的《商业银行理财业务监督管理办法》进一步明确,银行公募理财资金可借道公募基金投资股票。在2018年12月份发布的《商业银行理财子公司管理办法》中,监管对“理财新规”部分规定进行了适当调整,这使得银行理财子公司的监管标准与其他资管机构总体保持一致。值得注意的是,在前期已允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票的基础上,理财子公司管理办法进一步允许子公司发行的公募理财产品直接投资股票;并参照其他资管产品监管规定,不在理财子公司管理办法中设置理财产品销售起点金额。

2.2

银行理财资产配置以固收类资产为主

从产品结构来看,不论是银行还是理财子,固定收益类理财产品独占鳌头。固收类产品存续规模为26.78万亿元,占比年已达到92.3%。而混合类理财产品的存续情况则是每况愈下,从2019年的21.6%逐步下降至2021年的7.4%,存续规模为2.14万亿元。权益类产品小幅下降,从2019年的0.34%降至2021年的0.28%,存续规模为0.08万亿元。不过理财子的混合+权益类产品比重略高于银行机构。商品及金融衍生品类规模为18亿元,比例几乎可以忽略不计。

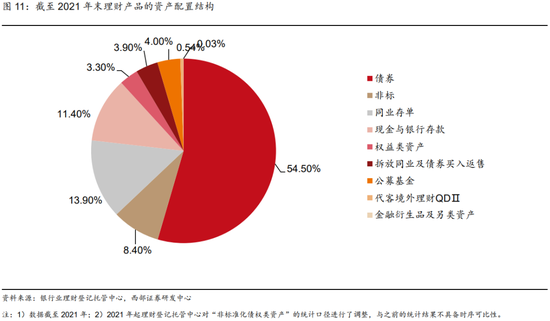

理财产品资产配置也以固收类为主,债券类资产占比较高。截至 2021年底,理财产品投资资产合计31.19万亿元,同比增长8.02%;负债合计2.14万亿元,同比下降 25.31%。截至2021年底,理财资金投向债券类资产(债券+同业存单)占比68.4%,各年增幅不大,较2020年的占比仅扩张4%。非标类资产的变化趋势较为明显,由2019年的17.5%下跌至2021年8.4%。权益类资产投资占比3.3%;公募基金投资占比4.0%。

分类来看,现金管理类配置呈流动性较高特征,混合及固收类产品资产配置较为多元。2021年末固定收益类产品占全市场的92.3%。混合类产品居其二,为7.4%。权益类产品仅为0.3%。混合及固收类产品(非现金管理类)的资产配置相对多元,有58.2%的资金流向债券类资产;居其二的为现金及银行存款,占比13.8%;配置非标债权类、公募基金、权益类资产占比分别为8.8%、4.0%、1.9%。混合类产品中债券的比例相对低,随之公募基金及权益类资产占比相对固收类的较高,分别为23.7%、14.9%。现金管理类产品资产配置相对单一,配置现金及银行存款、同业存单合计占比47%,债券类占比50.3%。

2.3

银行理财对A股资金面的影响

国内参与股市的主要资管机构以公募、券商、保险等机构为主,银行资金规模大,但投入权益市场的比重仍然较小(权益投资3.3%,公募基金4%左右,近两年在资管新规过渡期以及理财子创设初期并没有显著增长),且其权益类投资主要参与方式还是定向增发、股票质押等类固收投资,主要还是通过公募基金的形式参与A股市场直接投资。根据银行理财资金配置比例及A股市场资金规模计算,2021年末银行机构与理财子理财产品投向A股市场的资产余额约为2.1万亿元,占A股资金体量的2-2.5%左右。

往后看,银行理财子在资产配置上虽然也以固收为主,但混合类与权益类产品存续规模占比高于银行机构;且由于银行理财资金体量庞大,随着政策改革推进、银行理财子落地加速,以及银行理财子主动加大对权益类资产的布局,未来银行理财子公司仍有望然能撬动非常可观的增量资金入市。

03

风险提示

监管政策变动风险,股市波动风险,银行理财子公司开业与展业进展不及预期。

福利来了!低位布局良机,送你十大金股!点击查看>>