来源:国际金融报

3月将尽,随着中国移动披露年报,三大运营商2021年的业绩悉数出炉,行业发展格局也基本浮出水面。

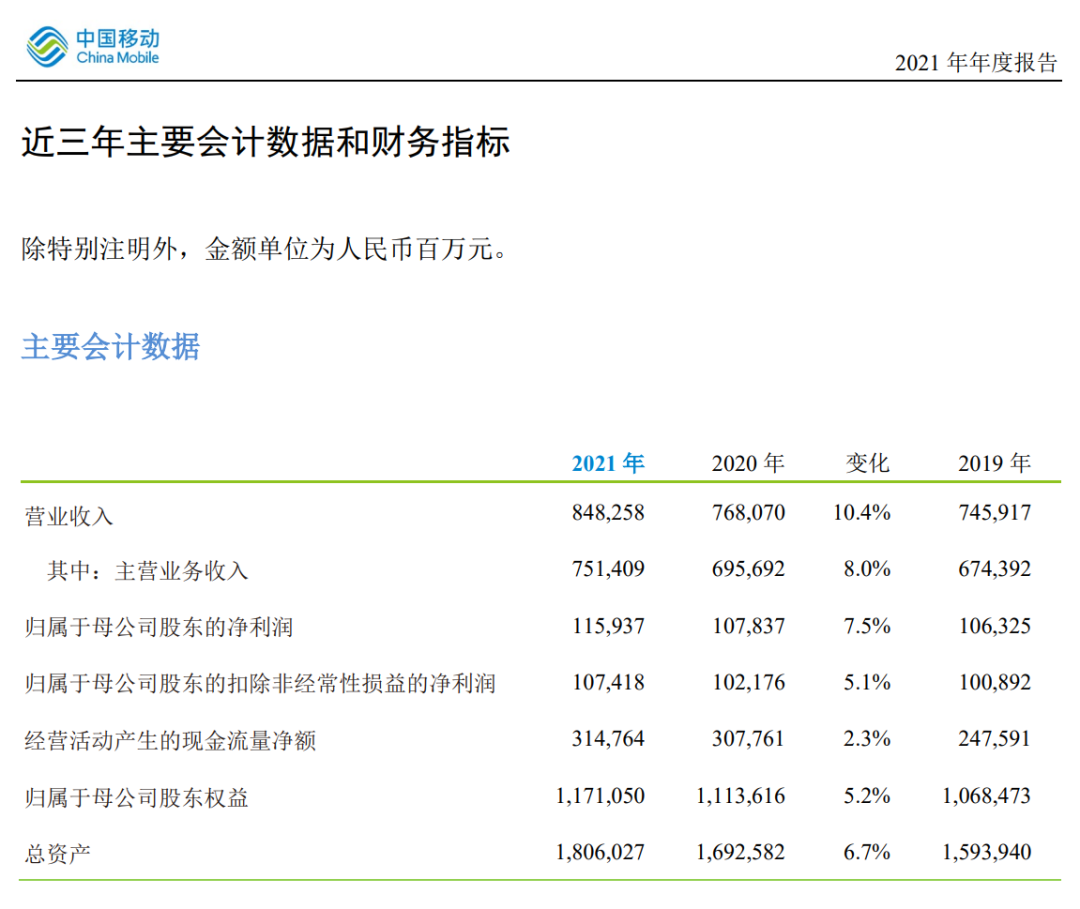

中国移动以8482.58亿元的销售额继续位居行业第一,中国电信以4341.6亿元的营业收入名列第二,中国联通紧随其后,营收为3278.5亿元。

整体而言,三大运营商的营收及净利润均实现双增长。其中,中国移动营收增速达10.4%,创下近年新高。中国电信及中国联通的营收和盈利规模远远不及中国移动,但增长速度更为显著,归母净利润同比增幅分别达到24.4%及14.2%。

那么,三大运营商业务发展有何不同之处?为何盈利水平差距明显?

业绩规模相差较大

2021年,中国移动实现营业收入8482.58亿元,同比增长10.4%,大大超过2020年的2.97%,创下近年新高。归母净利润为1159.37亿元,同比增长7.5%。

或受财报表现影响,3月24日,中国移动A股走势强劲,盘中一度摸高至69.62元,创下A股上市以来股价新高。截至收盘,中国移动A股报收66.75元,涨超3%。

本月内,中国联通与中国电信也相继公布了年报。

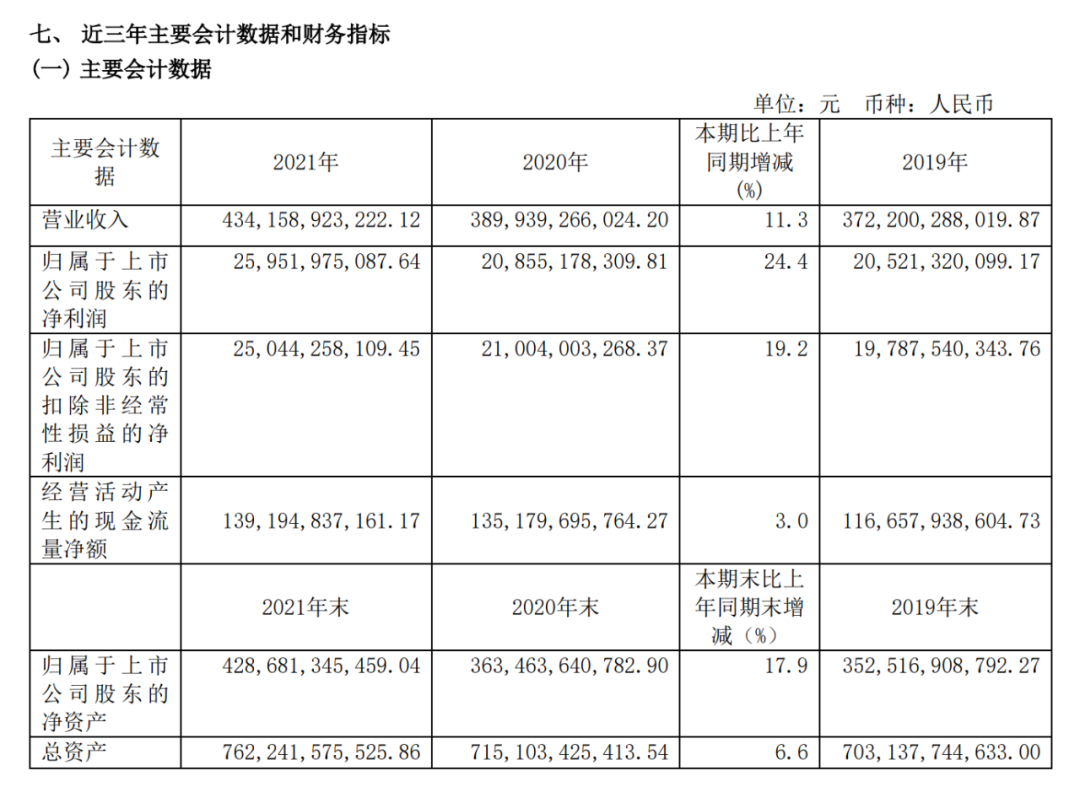

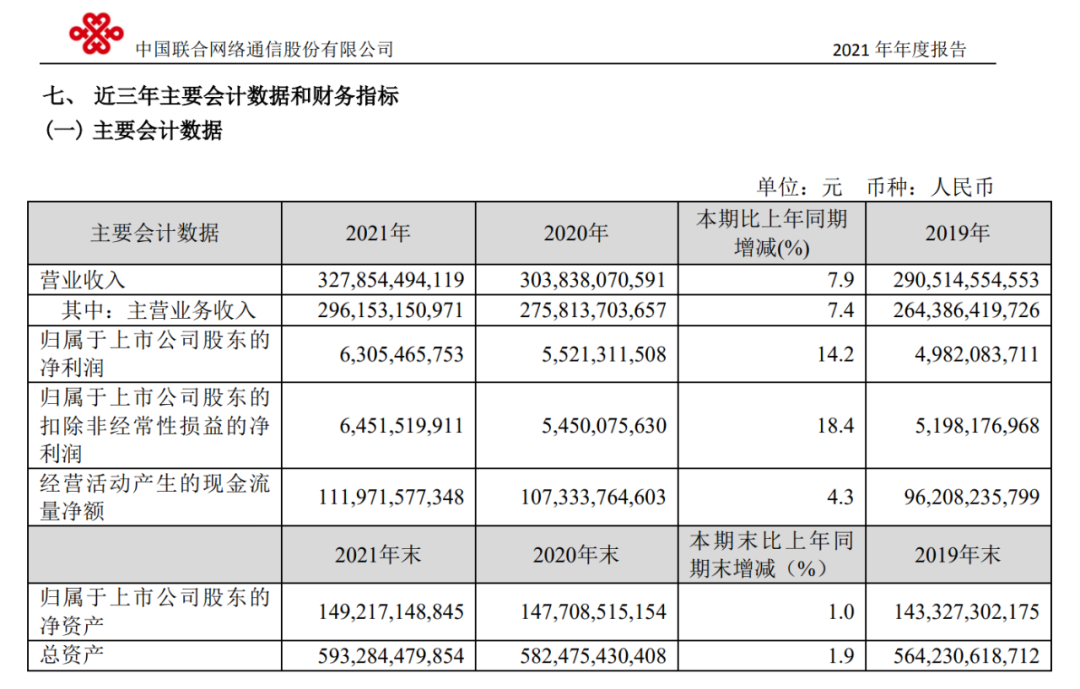

2021年,中国电信实现营收4341.59亿元,同比增长11.3%;归母净利润为259.52亿元,同比增长24.4%。中国联通实现营业收入3278.54亿元,同比增长7.9%;归母净利润为63.05亿元,同比增长14.2%。

从年报可见,三大运营商归母净利润差距巨大,从中国移动的1159.37亿元到中国联通的63.05亿元,甚至已经远远超过了收入规模的差别。

为何同为运营商,赚钱能力看起来相差如此悬殊?

从成本方面看,2021年,中国移动营业成本为6039亿元,比2020年增长13.2%,营业成本占营业收入比重为71.2%。其中,在主营业务成本中,折旧与摊销为1848亿元,比上年增长12.3%。中国移动表示,主要由于公司加速网络升级、转型布局,资产规模扩大。同时,将部分资产的残值率调整为0,增加全年固定资产折旧约94亿元。若剔除残值率调整因素影响,折旧及摊销增长6.6%。

2021年,中国电信营业成本为3073.4亿元,较去年同期增长12.9%,其中折旧与摊销则为881.51亿元,占营业成本的28.7%。对此,中国电信方面表示,成本的增长主要原因是公司持续提升网络质量和能力,支撑5G、政企和新兴业务快速发展,同时,5G手机等移动终端商品销量大幅增长。

反观中国联通,2021年,该公司成本费用甚至超越中国电信达3092.4亿元,同比增长8.9%,占营业收入比重由2020年的93.45%上升至高达94.32%。其中折旧及摊销为856.6亿元,占营业成本的26.13%。此外,2021年,中国联通网络运行及支撑成本为530.9亿元,同比增长14.7%,所占营业收入的比重由2020年的15.23%变化至16.19%,主要受房屋设备租赁成本、网络运维及能耗成本增长影响。

业务发展各有侧重

从收入构成上看,中国移动的业务主要聚焦于个人、家庭、政企、新兴市场四大板块,其中个人市场收入是其营收基本盘。

2021年,中国移动个人市场扭转下滑趋势,实现正增长,营收同比增长1.4%至4834亿元,收入占比超过50%。其中,移动客户9.57亿户,净增1497万户,5G套餐客户达到3.87亿户,净增2.22亿户,渗透率为40.44%。此外,得益于客户升级5G以及融合运营的价值增长拉动,移动ARPU提升至48.8元,同比增长3.0%。

相比之下,中国电信同年移动用户为3.72亿户,净增2141万户;5G套餐用户达1.88亿户,用户渗透率达50.4%,移动用户ARPU为45.0元,同比增长2.0%。

中国联通截至2021年底拥有移动出账用户约3.17亿户,年累计净增1130万户;5G套餐用户累计到达1.55亿户,年累计净增8410万户,渗透率超越行业平均水平,达到48.9%。

可以看到,无论是营收、净利润还是用户规模,中国移动都保持领先优势,稳坐行业老大地位,且5G用户量排名第一。

然而,记者留意到,近年来,5G业务一直是三大运营商布局的重点。相比于中国电信与中国联通的5G套餐用户渗透率,作为“老大”的中国移动却有所落后。

独立IT分析师付亮在接受《国际金融报》记者采访时表示,中国移动5G套餐用户渗透率落后于同行,主要由于其老用户多,渗透空间有限,“目前还有一些中国移动用户在使用10年前的套餐”。

新兴业务增长强劲

财报显示,除了基础业务之外,2021年,三大运营商均在加大对新兴业务投资,与之对应的该板块收入占比明显提升。

2021年,中国移动数字化转型收入达到1594亿元,同比增长26.3%,对主营业务收入增量贡献达到59.5%。

中国移动的数字化转型收入包括个人市场新业务(和彩云等)收入,家庭市场智慧家庭增值业务收入,政企市场DICT收入、物联网收入、专线收入,以及新兴市场收入。其在年报中称,整体来看,收入增长已走出拐点突破,着力打造的数字化转型收入“第二曲线”正引领公司在信息服务蓝海中开拓更为广阔的市场空间。

2021年,中国电信在产业数字化业务收入达到989亿元,同比增长19.4%,增速较2020年显著提升。天翼云收入保持快速增长,达到279亿元,实现收入翻番。

在分析营收增长原因时,中国电信方面更是直言,主要是公司把握经济社会数字化转型契机,发挥云网服务能力优势,加快产业数字化业务发展,努力推动规模效益发展。

3月17日,中国电信董事长兼首席执行官柯瑞文曾在公司2021年度业绩说明会上透露,中国电信将在符合监管规则的条件下,积极探索天翼云分拆上市的可能性。

尽管产业互联网业务的收入规模不及中国移动与中国电信,但中国联通新业务的增速也较为显著。2021年,其产业互联网业务收入同比增长28.2%,达到548亿元,占整体主营业务收入比例达到18.5%。其中联通云收入为163亿元,同比增长46.3%。

福利来了!低位布局良机,送你十大金股!点击查看>>