【兴证策略】“长钱”回流,外资冲击正在缓和

来源:尧望后势

报告正文

引言:前期北上资金大幅流出超650亿,且配置盘罕见连续八日减仓,引发投资者担忧,我们在前期报告《如何看待近期外资“长钱”流出?》中详细阐述了外资流出的原因及调仓结构。但近期外资流出显著放缓,且配置盘出现连续加仓。因此,本篇报告就近期外资配置盘与交易盘动向、行业配置出现的新变化以及外资后续流向做进一步阐述,供投资者参考。

外资“长钱”已连续回流

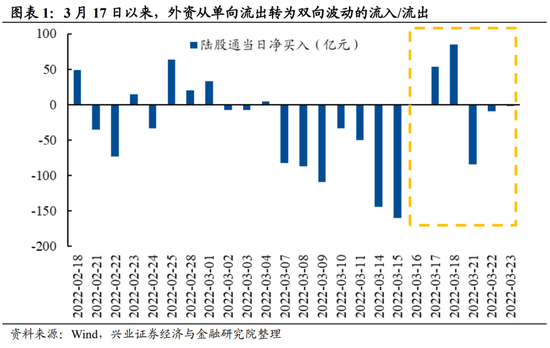

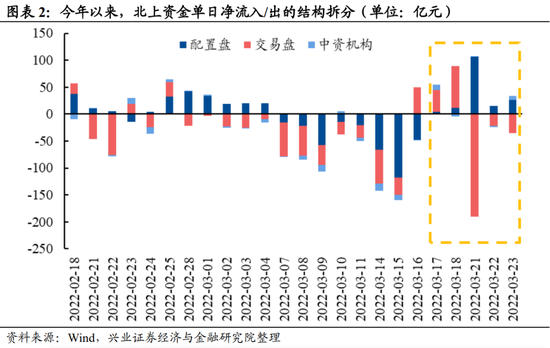

前期北上资金大幅流出后,近期外资流出放缓并逐渐企稳。今年3月7日至3月16日,北上资金连续8个交易日出现净流出,区间净流出金额超近670亿元。但从3月17日以来,北上资金由此前连续8个交易日的单向流出转为双向波动,截止3月23日,外资区间累计净流入43亿元。

并且,前期外资流出最大的边际变化在于外资“长钱”对A股减持,近期尽管交易盘大进大出,但配置盘已经连续5天净流入。3月7日至16日,北上资金连续8天大幅净流出,三类外资同步减仓,代表外资“长钱”的配置盘更是较为罕见地出现连续净流出。3月16日金融委会议后外资快速回流,“反应迅速”的交易盘大幅加仓近50亿元,配置盘净流出幅度亦环比减少。随着周末中美领导人通话后双方关系边际缓和,3月17日至23日,配置盘持续回流,连续5天加仓A股,累计流入超160亿元,但交易盘于上周四和周五净流入118.5亿后,本周连续三天减仓近250亿。

外资加仓电力设备、银行等

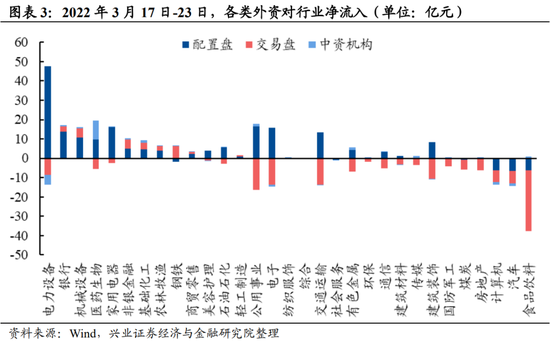

近期外资主要加仓电力设备、银行和机械设备,3月17日-23日区间净流入金额分别为33.7亿、17亿、16.2亿;主要减仓食品饮料、汽车和计算机行业,分别净流入37.1亿、14.4亿、13.6亿。分资金类型来看:

配置盘以加仓电力设备(+47.5亿)、公用事业(+16.5亿)和家用电器(+16.1亿)为主,主要减仓汽车(-6.6亿)、计算机(-6.4亿)和食品饮料(-6.1亿);

交易盘净流入钢铁(+6.3亿)、机械设备(+4.8亿)和非银金融(+4.7亿)金额较多,显著减持食品饮料(-31.8亿)、公用事业(-16.5亿)和电子(-13.7亿);

中资机构主要加仓医药生物(+9.5亿),主要减仓电力设备(-5.3亿)。

配置盘与交易盘同步减仓食品饮料、汽车和计算机、加仓银行、机械设备、非银金融、基础化工和农林牧渔行业。但二者对电力设备、医药生物、家用电器、公用事业、电子、交通运输、有色金属、建筑材料和建筑装饰板块有较大的分歧。

外资冲击正在缓和

前期外资“长钱”大幅流出的主要原因是:一方面是美国《外国公司问责法》引发市场对中概股被制裁的担忧,另一方面是俄乌冲突之下全球大国对立与博弈加剧,引起资本恐慌。我们在报告《如何看待近期外资“长钱”流出?》复盘历史发现,往往只有市场出现系统性风险或政策风险加剧时,配置型外资才会出现罕见地连续减仓。俄乌冲突爆发以来,全球大国对抗与博弈日趋激烈,市场担心美对俄的制裁蔓延至中国,叠加前期美国《外国公司问责法》引发市场对中概股制裁担忧升温。A股面临更加严峻的外部环境和政策风险,成为此前配置型资金非理性恐慌并连续流出的主要原因。

但近期市场关于中概股及大国对抗的担忧与恐慌正在缓和、外资“长钱”已连续回流。

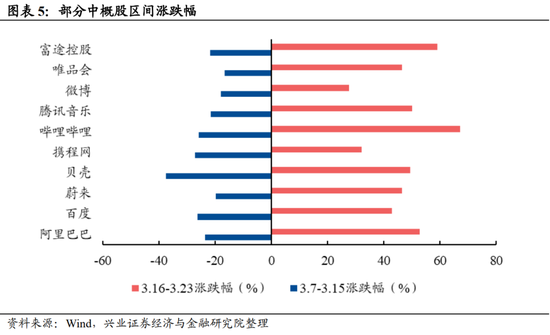

首先,近期外资此前的政策担忧有所缓解。一方面,刘鹤副总理在金融委会议上表示关于中概股,目前中美双方监管机构沟通已取得积极进展,正在努力致力于形成具体合作方案,并明确“中国政府继续支持各类企业到境外上市”,近期中概股迎来反弹。另一方面,中美两国领导人视频通话后,外资此前担忧也有所缓解。

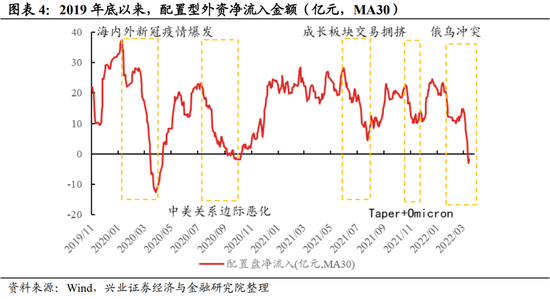

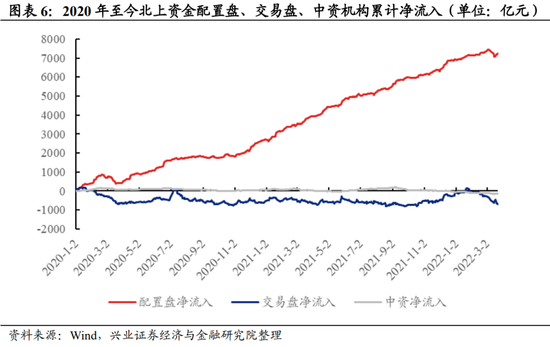

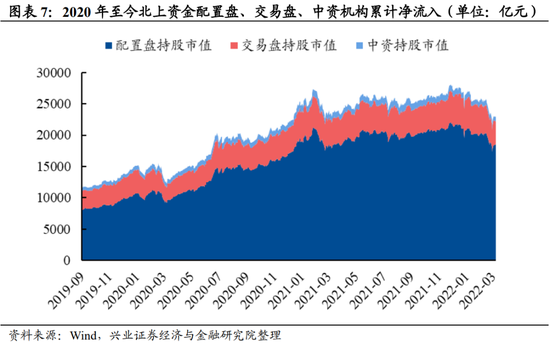

其次,拉长时间来看,配置盘是北上资金流入绝对主力,长线外资回流意味着外资冲击正在缓和。从净流入规模来看,2020年至今(截止3.23)北上累计净流入6015亿,其中配置盘净流入7243亿、交易盘反而净流出703亿,中资机构流出149亿。从持仓市值来看,截止3月23日,北上资金持仓2.3万亿,其中配置盘持有1.86万亿(占比81%)、交易盘持有0.37万亿(占比16%)、中资机构持有0.07万亿(占比3%)。因此,配置盘是北上资金的绝对主力和中坚力量,配置盘回流意味着外资主力已经企稳。

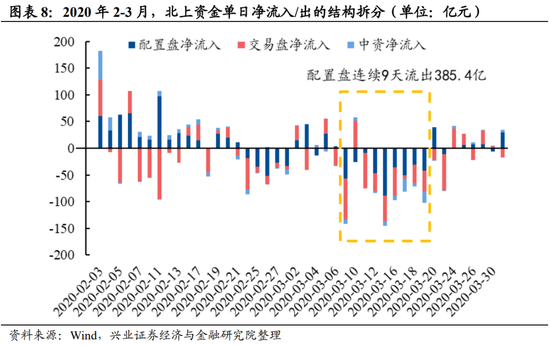

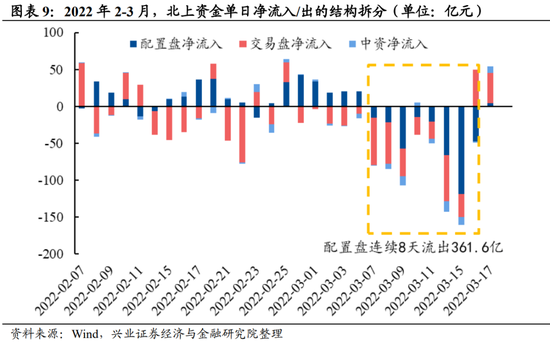

且本轮配置盘流出的时长和规模已非常接近2020年3月的极端水平。3月7日-16日,配置盘连续8天减仓A股,区间累计净流出361.6亿,与2020年3月的水平已非常接近(3月9日-19日,配置盘连续9天减仓A股,区间累计净流出385.4亿)。考虑到本轮市场风险不及2020年3月时期的系统性风险(美股四次熔断、美元流动性危机、海外新冠疫情大爆发等),且近期诸多因素已经缓和,后续继续大幅流出的可能性也在降低。

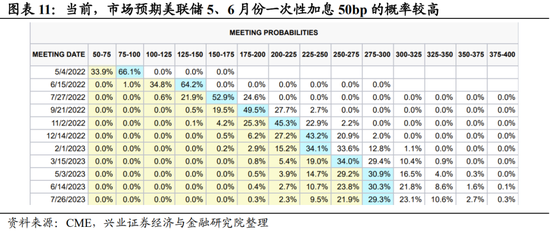

往后看,鉴于俄乌冲突反复、滞胀风险加剧下美联储或持续鹰派、全球股市波动等因素影响,外资尤其是交易盘短期内仍面临波动,但考虑到交易盘占比不高、且对外资流入的长期贡献有限,交易盘短期波动无需过度担忧。因此,随着配置盘逐步回流,外资冲击正在缓和,后续大概率从此前单向流出转为双向波动。一方面,俄乌冲突背景下,欧美滞胀乃至衰退的压力增大,欧央行和美联储均已在最新的会议上大幅下修经济增长预期并上修通胀预期。另一方面,在3月份仅加息25bp的情形下,今年二季度或是美联储治理高通胀的最佳时间窗口,美联储已开放5月开始缩表的可能性且鲍威尔表示不排除后续一次性加息50bp(FED WATCH显示5、6月份一次性加息50bp的概率均在60%以上)。往后看,交易盘短期内仍可能受到俄乌冲突、滞胀风险加剧下美联储或持续鹰派、全球股市波动等因素影响,但考虑其占比并不高、且对外资流入的长期贡献有限,因此交易盘的短期波动也无需过度担忧。总的来看,我们认为,外资前期较大的冲击正在缓和,后续外资有望从此前单向流出转为双向波动。

外资长期流入趋势不改

中长期来看,较高的中美实际利差、人民币避险属性大幅提升、叠加外资仍低配A股,外资流入A股仍是长期趋势。

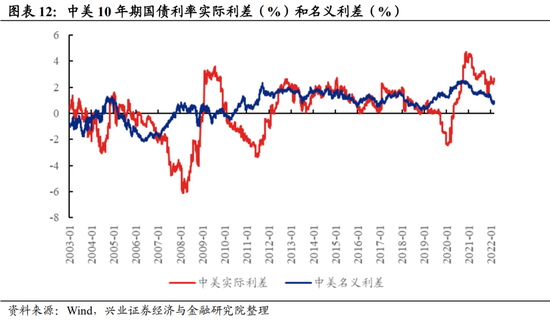

第一,中美实际利差仍处于高位,支撑北上资金流入。自去年1月底以来,10年期中国国债和美国国债收益率之间的利差即开始下行,截止今年3月11日,中美利差为0.79%,处于2003年以来47.8%的分位数水平。美联储加息导致海外流动性收紧,而中国流动性相对宽松,市场担忧中美利差进一步收窄,加剧资本的流出压力。但是由于中美通胀差异较大且美债利率有相当一部分是受通胀预期走高而推动,因此我们认为中美名义利差的变化不能直接代表中美无风险投资回报率的差异,需要剔除通胀因素。考虑到美国实际利率盯住的通胀指标是“未季调城市居民消费者价格指数”,即CPI,故我们定义10年期中债实际利率为10年期中国国债收益率-当月CPI同比。截止2月底,中美实际利差为2.67%,处于2003年以来91.6%的分位数水平,即使后续联储加息带动实际利率上行,但由于中国通胀压力远小于美国,中美实际利差或将维持高位,这也是未来外资仍有望持续流入A股的重要支撑。

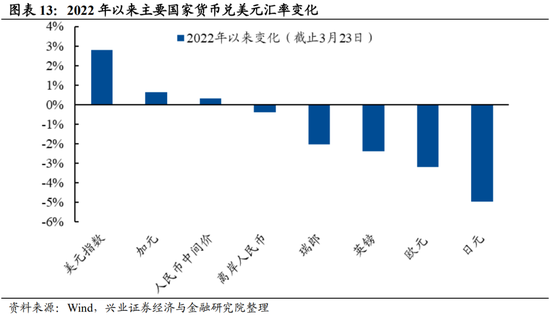

第二,今年以来人民币避险属性大幅增强,人民币资产吸引力提升。今年以来,截止3月11日,全球主要货币中仅有美元与人民币升值,人民币升值0.31%,显著高于日元、欧元等其他货币兑美元汇率,人民币避险属性已大幅增强。在全球多事之秋中,人民币已体现出避险属性,也显示人民币资产在全球资本市场中战略地位的提升。

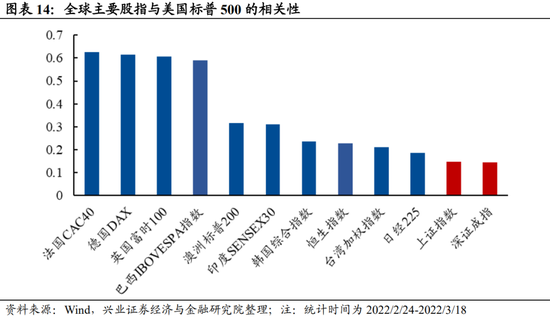

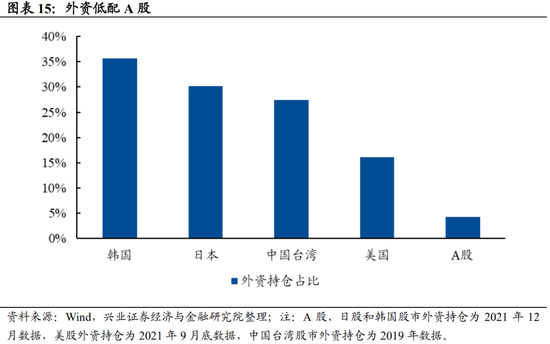

第三,中国金融开放进一步深化、相对美股具有独立性、外资在A股占比仍偏低,未来全球资金加配A股的逻辑不变。首先,我国资本市场对外开放,投资中国从无门到大门敞开,使得全球资本具备投资A股的可能性;其次,A股与标普500的相关系数仅0.14左右,分散化投资有利于提升全球配置型基金的夏普比例。最后,外资当前仍低配A股。一方面,截至2021年底,A股外资占比仅4.1%,远不及美国和日本等国家和地区股市的外资持股占比。另一方面,考虑到中国股市占全球股市总市值的比重为12.6%,而中国公司占MSCI和FTSE全球指数的比例不足4%,且其中多为港股和中概股,A股占比较低。

风险提示

国内疫情恶化超预期;俄乌冲突超预期演绎;美联储收紧超预期等

福利来了!月度十大金股,挖掘市场机会!点击查看>>