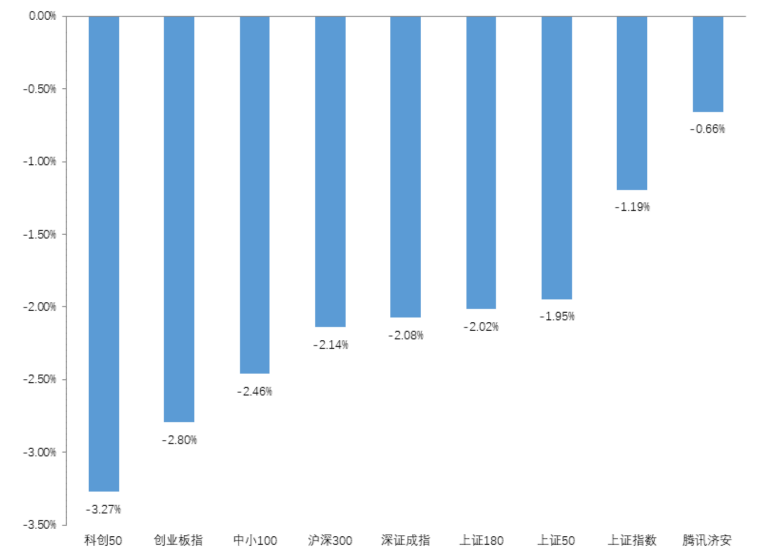

上周A股市场各大指数震荡下行,上证指数跌幅1.19%,沪深300跌幅2.14%,创业板指跌幅2.79%。

从中信一级行业指数来看,本周表现靠前的行业包括:煤炭(7.20%)、房地产(5.14%)、农林牧渔(3.46%);表现靠后的行业包括:消费者服务(-5.70%)、计算机(-3.68%)、电力设备及新能源(-3.57%)。

海外宏观

上周美债收益率持续上升,依旧在反馈美联储加息的紧缩性货币政策。前期美债短端收益率上升的速度要超过长端,导致期限利差缩小,甚至出现部分期限倒挂。主要原因在于,美短期利率是反映加息,长期的市场利率则更多地反馈经济预期。

收益率的走势在反馈这样的预期:美联储为了抑制通胀,不断加息,加息之后可能导致需求和信用萎缩,引发经济衰退预期。

面对经济衰退预期,美联储会努力通过缩表,使得长端收益率重新上升,曲线恢复陡峭化。因此,下一个观察点就是5月份的缩表方案,缩表的进度是否在5月就开启?现阶段的美股并没有趋势性的方向。纳指在下一次议息会议之前,会继续区间震荡,对A股的影响暂时有限。

国内宏观

上周国内宏观面并无新的政策出台,主要还是疫情的短期扩散,增加了消费继续衰退的预期,也加大了市场对于如何实现今年经济增长目标的担忧。

之前提到过财政端开始发力,但从过往项目投资的周期来看,基建投资从财政发力到真正开始产生效果,或者在中下游的数据上得到反应,可能还需要一段时间。疫情的影响又会在一定程度上,对其产生不利影响。

所以,近期A股将继续横向的区间震荡,如果出现疫情反复、经济数据低于预期等情况,那么震荡的幅度将会有所加大。

策略建议

高景气赛道继续展开高低切换,并且配合事件性驱动或者业绩驱动。疫情之下,消费行业难有好的配置机会。

稳增长板块,建议对通胀预期可控下的稳增长受益行业继续加大配置,包括煤炭,地产及地产链,建筑等。鑫元基金相信随着时间的推移,以及后续发力路径和具体抓手的逐渐落地,这些行业将会进一步成为市场相对收益的重要来源。

策略上,市场处于区间震荡之中,更考验对于整体仓位的灵活调整。建议现阶段仍需要控制好仓位,疫情以及海外冲突等事件性影响,会造成市场波动幅度的扩大。行业上可增配稳增长行业,适当调整高景气赛道的仓位,灵活把握好低位成长股的反弹机会。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。