来源:艾熊峰策略随笔

一、担忧(一):政策底后还有市场底

当前市场调整过程和历史经验最大的区别是业绩底来的更快。复盘历史“政策底-市场底”的经验,2015年和2018年政策底之后2月左右市场底显现。具体来说,政策底之后一个半月市场震荡,最后半个月市场快速调整见底。但再看业绩底的时间,2015年业绩底距离政策底有半年左右时间,2018年业绩底距离政策底有一年多时间。而此次业绩底大概率在二季度,也就是业绩底或来的更快。

综合经济底(实际变量)和价格底(价格因素)来看,企业盈利的底部大概率在二季度。国内经济基本呈现“信用底-经济底-价格低”的特征,也就是信用增速领先经济增速见底,而价格指数增速滞后经济增速见底。2011-2012年和2014-2015年以及2019-2020年经济见底过程都是如此。而本轮信用底在去年三季度已经看到,经济底大概率也在今年一季度, PPI为代表的价格指数下行最快的阶段或也在上半年。当前业绩底临近,对市场底的担心大可不必悲观。

二、担忧(二):外围不确定性因素的持续发酵

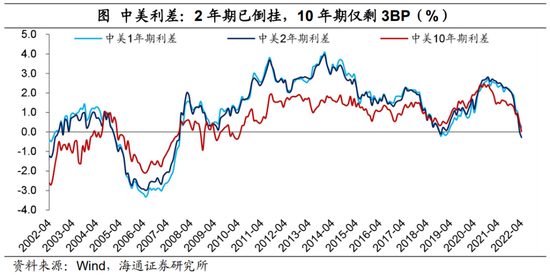

外围不确定因素中,美国等发达经济体的滞涨风险或是市场最为担忧的。俄乌局势之下,能源价格和农产品价格等大宗品均呈现明显的上行,其中农产品价格主要受化肥等农化品价格上张驱动。实际上农化品涨价的重要驱动因素来自原料端能源价格的上涨。也就是说,当前原油等能源品价格是通胀的主要症结。当前对于能源价格的判断,市场分歧是较大的。我们认为原油价格最大的供给端压力或来自页岩油的产量扩张。五大美国页岩油公司资本开支计划明显提升,绝对值水平也超过2017年水平。此外,资本开支结构中,如MRO和EOG等公司明确表示大部分资本开支均用在存量油田开发上,而不是周期较长的勘探上。

此外,市场普遍担心美债期限利差收窄甚至倒挂会对美股市场造成明显的影响。复盘历史上美债利差收窄甚至倒挂阶段的美股表现:2000年和2007年美债期限利差倒挂后都发生了泡沫破灭,分别对应2000-2001年科网泡沫破灭和2007-2008年地产泡沫破灭,股票市场呈现持续单边下跌的行情。2019年9月期限利差快速收窄至零附近,主要原因是当时货币市场面临流动性短缺,短端利率快速上升,导致期限利差收窄。而在此阶段,美股只在1-2周时间内波动有所加大,后续仍延续上行趋势。

此次美债期限利差收窄后,会像2000年和2007年那样美国迎来泡沫危机吗?还是只是像2019年那样短暂的影响?回答这个问题还需要回到美国经济基本面和美股的核心驱动因素上。当前美股核心驱动因素逐步由宽松的政策转向强劲的业绩,尽管通胀处在高位,但美国经济当前仍处在向上寻顶阶段。

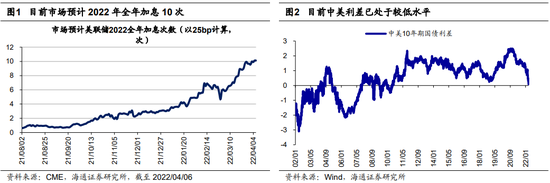

与此同时,当前美联储加息缩表预期较为充分,五月美联储缩表是大概率事件,但缩表规模和节奏难超市场预期。无论是被动缩表还是主动缩表,财政部发债结构以及美联储卖债结构会对利率曲线造成明显影响。监管当局影响下,利率曲线变化或相对温和。

三、担忧(三):资金负反馈风险

今年2月和3月外资明显流出中国证券市场,其中2月率先流出债券市场,3月明显流出股票市场。外资阶段性流出进一步影响了国内投资者的市场情绪。国际经验来看,外资长期流入一般经历两大阶段,其中第一阶段持续流入到标配阶段,第二阶段是随着当地市场波动而波动。当前外资对中国配置处在长期持续流入阶段。

短期阶段性流出不改长期趋势,目前阶段把外资当作长期稳定增量资金即可。也不必神话外资,首先,外资流入流出和当天A股市场表现呈现弱的正相关;其次,我们统计了外资流入流出百亿以上和9-10亿后市场整体表现,实际上并没有明显规律。

此外,风险偏好较低的固收+公募基金和银行理财面临一定的赎回负反馈风险,对市场风险偏好形成明显扰动。尽管固收+公募基金产品和理财产品近期面临一定的回撤,但总体持股规模为4600亿(2021年底数据),其中公募类产品持股规模仅为1300亿,固收类理财产品持股规模仅为3300亿,总体规模较小,实际赎回卖出的负反馈风险总体可控。

四、市场观点:景气无虞,积极布局

近期全球市场巨震,有投资者认为今年A股市场可能会呈现2008年和2018年的单边下行趋势。2008年全球金融危机、2018年中美贸易战是A股市场面临的明显的外围环境冲击,此次俄乌冲突是不是会对A股外围环境造成持续的实质性冲击仍有待进一步观察。但是可以肯定的是,当前国内经济和政策环境和2008年以及2018年是截然不同的。2008年国内经济受全球经济危机冲击持续下行,2018年国内主动去杠杆下信用持续趋紧,而当前国内经济处在筑底阶段,货币和信用政策均呈现宽松态势。

防守思路下低估值是优选,但后续在A股由守转攻时,A股或迎来中小成长时刻。当前对于新能源等赛道的核心分歧在于业绩是否处在拐点阶段。在赛道投资中,成长曲线拐点的研判最为关键,比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。新能源板块成长曲线拐点短期仍难看到,中长期逻辑难以证伪。

五、行业配置:新能源企稳回升,TMT崛起,券商短平快机会

光伏等新能源板块企稳回升

首先,新能源等机构重仓股企稳回升概率大。当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。最近披露的业绩预告,板块内公司均普遍实现了高增长。尽管部分投资者担心市场对新能源板块业绩增长预期过高,存在业绩低于预期的潜在风险。但目前来看,平稳渡过业绩考验的概率较大。值得注意的是,从资金博弈角度来看,缩量调整过后,反弹过程不会一蹴而就,过程或面临一定波折。

左侧布局性价比较高的TMT板块

TMT是预期差较大的板块,特别是TMT中偏向硬科技的板块,如通信、计算机和部分半导体等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、产业数字化、华为产业链等。

关注券商短平快机会

对后市保持相对乐观,券商板块在市场向上阶段有望演绎beta性行情。但需要指出的是,尽管券商基本面相对强劲,但行业表现与市场风险偏好的波动息息相关。

逐步关注疫情缓解受益板块:商务消费预期差较大

辉瑞新冠口服特效药在国内获批,叠加国产新冠口服药的临床进展,随着气温转暖,疫情趋势的演变和国内防控政策的变化都值得重点关注。当前航空机场和餐饮酒店等有望困境反转的板块定价相对充分,商务消费相关领域预期差较大。

重要事件前瞻

风险提示:经济复苏不及预期(国内经济超预期下行、海外经济复苏势头不及预期)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(地缘政策风险)

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>