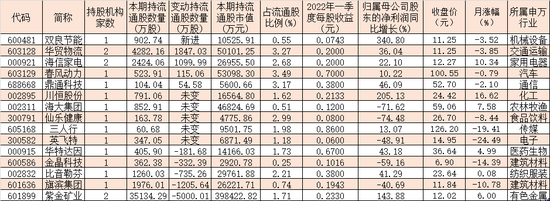

上周市场再度回调,主要原因在于,国内方面疫情影响市场短期表现,疫情对产业的影响正从消费向制造业扩散,市场对经济的担忧加重;海外方面则是美国CPI再创新高,美联储多位官员继续向市场释放“鹰派”信号,美债利率冲高至2.83%。风格方面,价值风格相对占优,煤炭、食品饮料、商贸零售涨幅领先。

国内方面,降准幅度略低于预期,但当前国内疫情发展和防疫政策的变化,对风险偏好影响可能更显著。3月中旬以来供应链压力持续显现,汽车等制造业产业链受到冲击,多家车企宣布停产。近期多部委召开会议,要求全力保障物流畅通和产业链供应链稳定,后续物流保障政策的落地将推动企业陆续复工复产,这将逐步修复市场对经济的悲观预期。海外方面,美国3月CPI为8.5%,再创新高,美联储多位官员继续向市场释放“鹰派”信号,美债利率冲高至2.83%,这也导致成长风格短期内偏不利。

展望后市,短期内疫情的变化和助力企业的复工复产的政策,影响市场对经济的信心,同时市场的两个核心变量仍然是:一是国内稳增长政策以及宽信用何时兑现。降准政策已落地,未来产业政策、基建、地产等政策发力是市场的关切点,本周关注一季度经济数据披露、以及政治局会议基调;二是海外方面,美联储加息和缩表的节奏,以及俄乌冲突等事件的扰动。美联储5月可能再度加息并开启缩表,海外市场的波动可能仍然需要关注的外部风险。4月关注一季报的披露对市场行业结构的演绎影响。

结构上,整体上仍维持均衡,可关注:1)短期仍有政策预期的稳增长相关:地产龙头、城商行、建筑;2)通胀线索下的煤炭/农林牧渔,以及疫情线索下的医药(中药/CDMO/疫苗);3)新基建方向,包括数字基建(数字经济,5G通信,大数据中心、物联网)、能源基建(光伏、风电、储能)。

风险提示:

1)经济下行风险加剧;2)美债收益率大幅上涨、美元强势反弹;3)宏观政策力度不及预期

风险提示:本材料仅供参考,非基金宣传推介材料。上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。