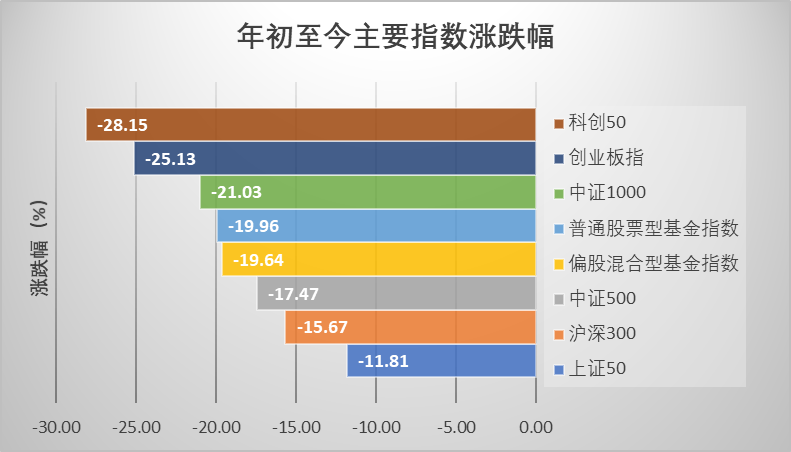

今年以来,A股市场经历了一轮剧烈的调整。从主要指数年初至今的跌幅来看,科创50回撤幅度最大,接近30%,上证50回撤幅度最小,为11.81%。偏股混合型基金指数和普通股票型基金指数回撤同样接近20%。

今年A股也表现出非常强的结构性差异,风格来看,表现较好的是大宗、低估值、小盘股;表现较为落后的是成长、核心资产,核心资产已经连续两年表现相对落后。

(数据来源:Choice,泰达宏利基金整理,截至2022年4月17日。)

(数据来源:Choice,泰达宏利基金整理,截至2022年4月17日。)面对这样的市场行情,投资者也同样承受不小的波动。在市场持续震荡之下,投资者面临的灵魂拷问是,面对大幅回撤,投资者该加仓还是减仓?

现在,是A股投资价值比较高的时候?

数据来看,今年市场下跌幅度确实不小。但是我们同样发现,经过这一轮调整,A股的投资价值或者投资性价比已经逐步凸显。

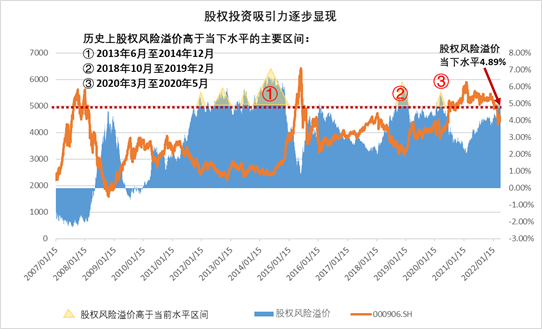

最近被机构投资者分享比较多的是股权风险溢价相关的数据。股票相比无风险债券,它的风险是比较高的,因此持有股票资产相比持有无风险债券,理论上需要具有一定的收益补偿,这部分收益补偿就被称为股权风险溢价。

在这里,我们选取中证800指数来计算股权风险溢价。A股总市值为80.51万亿元,中证800指数总市值58.85万亿元,能够较好地代表A股市场,无风险利率方面则选取十年期国债收益率,作为持有股票资产的机会成本。我们通过以下公式来测算目前持有A股的隐含风险溢价:股票指数市盈率倒数-十年期国债收益率。

(数据来源:Choice,泰达宏利基金整理,数据区间2007年1月15日至2022年4月15日。数据仅供参考,不代表未来表现,市场有风险,投资需谨慎。)

简单地理解,股权风险溢价越高,股票资产吸引力就越高。一般来说,股市持续下行一段时间之后,股票市场的投资性价比就开始凸显。

从这张图也可以看出,目前中证800指数的股权风险溢价接近2014年底或者说2018年底的水平。如果百分位来看,中证800指数的股权风险溢价大致处于过去十五年间82%的水平,换句话说,中证800的投资价值和投资吸引力大致超过2007年以来80%的时间。

投资者低价购买景气资产的机会来了?

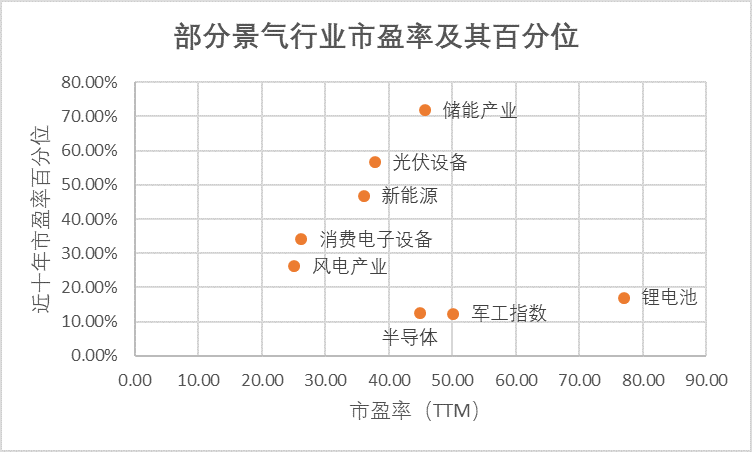

(数据来源:Choice,数据区间2012-04-18至2022-04-18。数据仅供参考,不代表未来表现,市场有风险,投资需谨慎。)

从这些热门板块的最新估值,及其在近10年市盈率百分位的位置可以看出,这些之前被认为是高估的成长板块,他们的估值已经得到了消化,对投资者而言,获得的是一个相对低价购买资产的机会。比如半导体、军工和锂电池指数,他们的市盈率分别为44.91倍、50.15倍、77倍,在近十年的市盈率百分位分别是12.57%、12.34%和17.01%,这也意味着这些板块,比过去十年大部分的时间估值都更便宜。

而风电、新能源、光伏设备的市盈率分别为25.08倍、36.07倍、37.80倍,其近十年市盈率百分位分别是26.18%、46.85%、56.57%。新能源和光伏设备的估值也比近十年历史上一半左右的时间更便宜。

市场估值水平趋于合理甚至低估

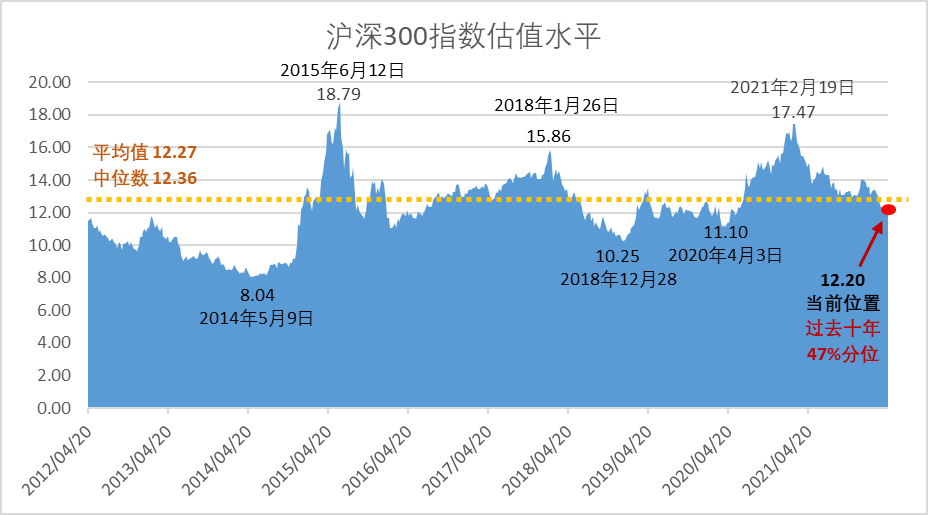

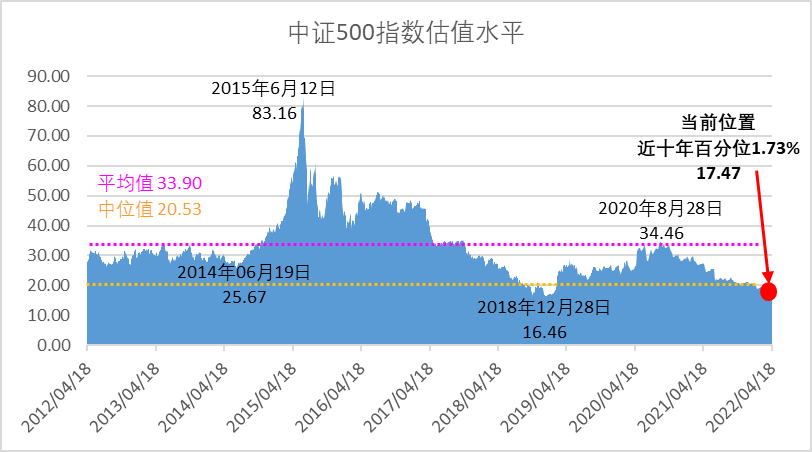

(数据来源:Choice,泰达宏利基金整理,数据区间2012-04-18至2022-04-18。数据仅供参考,不代表未来表现,市场有风险,投资需谨慎。)

(数据来源:Choice,泰达宏利基金整理,数据区间2012-04-18至2022-04-18。数据仅供参考,不代表未来表现,市场有风险,投资需谨慎。)

从市场整体的估值水平来看,沪深300当前市盈率(PE-TTM)12.20倍,处于过去十年47%分位左右,略低于过去十年市盈率的中位数(12.36)和平均值(12.27倍)。

观察过去十年的周期变化可以发现,沪深300市盈率的底部出现抬升的情况。2018年受国际局势影响,A股市场持续回调,沪深300市盈率最低触及10.25倍;2020年受新冠疫情影响市场恐慌,沪深300市盈率最低触及11.10的地位。

中证500指数的市盈率同样显著低估,当前市盈率为17.47倍,处于过去十年1.73%的分位,意味着比过去绝大部分的时间都便宜。同时,中证500的市盈率较之于2020年8月28日的阶段高点也跌去了50%。

市场底部难以预测,但目前总体的估值水平已经大幅下降,投资价值也逐渐显现。

逆向投资,也许并不是那么难

哥伦比亚大学商学院副教授保罗·约翰逊同样是一名久经考验的专业投资者。他曾说过,“逆向投资是成功的价值投资者所具备的重要技能。然而,我发现经验是培养这种技能的最重要因素”。

当下的经验数据表明或许逆向投资的机会大概率已经开始显现。市场的总体估值水平持续回落,景气赛道的估值水平趋向合理甚至低估,股权风险溢价再次凸显,低价购买的资产的机会正在涌现。

巴菲特在1973年-1974年熊市期间抄底的时候说过,如果你试图在市场中寻找一份报告,而持有的股票每天都在下跌就会让你有一种挫败感。但是如果你对投资尚存兴趣,那么你会感觉自己是在以较大的折扣购买被低估的资产。也许你只需积极的心态。

在别人沮丧地抛售时买进、在别人兴奋地买进时抛售都需要很大的勇气,但往往它能带来更大的收益。

风险提示:本材料不构成投资建议或承诺。以上观点、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人不保证基金一定盈利,也不保证最低收益。基金历史业绩不代表未来收益,基金排名机构的排名数据并不构成基金业绩表现的保证。请投资者仔细阅读各基金《基金合同》、《招募说明书》及相关公告。基金投资人在投资前请确认已知晓并理解该基金产品特性与相关风险,具有相应的风险承受能力,谨慎投资。