编者按:

在国内外多重因素影响下,我国经济下行压力较大,如何统筹疫情防控和经济社会发展,有力有效应对经济运行面临的突出矛盾,是当前各界关注的焦点问题。近日,证券时报开设“经济形势专家谈”专栏,约请业内知名专家建言献策。

(中银证券全球首席经济学家 管涛)

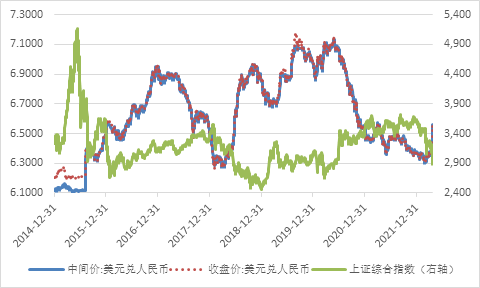

(中银证券全球首席经济学家 管涛)4月20日以来,受疫情多点散发、美元指数走强、金融市场波动等内外部因素的影响,人民币汇率出现了一波快速的调整行情,连续跌破6.40和6.50,离岸市场盘间交易价一度跌破6.60比1。到4月25日,人民币汇率中间价和收盘价(即境内银行间市场下午四点半收盘价,下同)均收在6.50左右,分别较4月19日下跌1.8%和2.7%。同期,上证综指、深成指和创业板指数分别下跌8.3%、10.8%和11.6%。4月25日晚,央行公告,拟于5月15日起下调金融机构外汇存款准备金率1个百分点,给人民币急跌降温,之后人民币汇率暂时止跌企稳。对于最近这波“股汇双杀”,有观点认为是人民币急跌挫伤了市场信心,加速了股市下跌。笔者却不以为然。

“8.11”汇改初期的“股汇双杀”有其特殊性

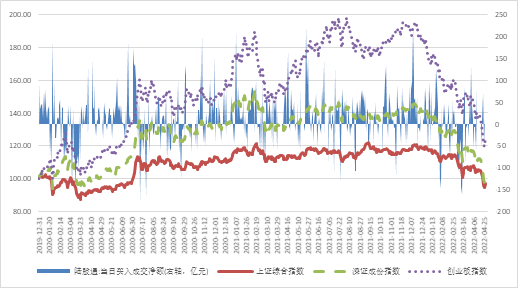

图1:人民币汇率走势与上证综指(单位:元人民币/美元)

资料来源:中国外汇交易中心;上交所;WIND;中银证券

资料来源:中国外汇交易中心;上交所;WIND;中银证券 资料来源:国家外汇管理局;WIND;中银证券

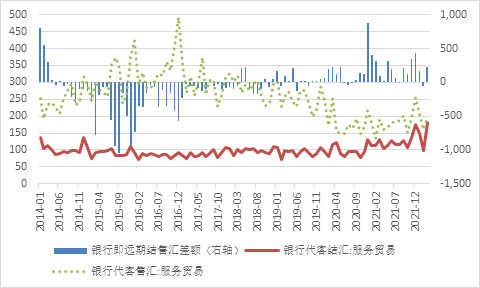

资料来源:国家外汇管理局;WIND;中银证券 注:外汇局2016年1月份才开始公布外汇期权交易数据,故之前的银行结售汇差额仅包含即期和远期,同时也是可比口径。

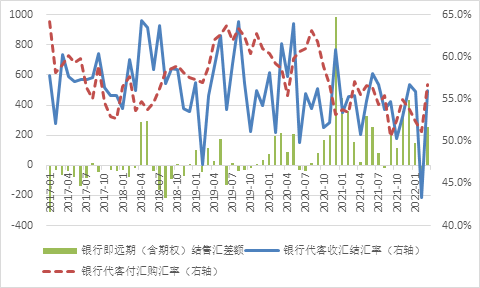

时过境迁。近年来尤其是2019年8月份人民币破七之后,汇率形成的市场化程度提高,双向波动的弹性增加。现在,市场主体对于汇率涨跌的适应性和容忍度明显增强。如2020年5月,受多重因素影响,人民币跌至十二年的新低,跌破7.10。当月,剔除远期履约的银行代客收汇结汇率为63.9%,环比跳升4.1个百分点;银行即远期(含期权)结售汇顺差208亿美元,环比增长1.43倍(见图3)。同期,上证综指稳定在2800点以上的水平(见图1)。

图3:银行即远期(含期权)结售汇差额及市场主体结售汇意愿(单位:亿美元;%)

数据来源:国家外汇管理局;WIND;中银证券

数据来源:国家外汇管理局;WIND;中银证券 注:为更好反映市场结售汇意愿,银行代客收(付)汇结(购)汇率均剔除了远期结售汇履约额。

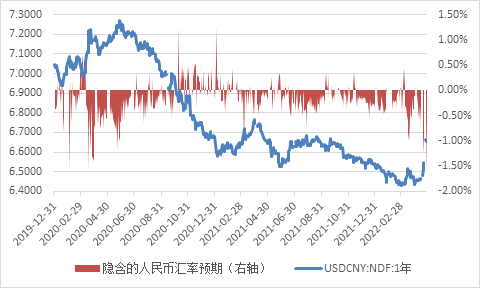

今年4月底这波人民币急跌行情中,尽管1年期无本金交割远期(NDF)隐含的人民币汇率贬值预期有所走高,4月20日至25日日均为1.27%,近3倍于4月初至19日的日均水平,但最高不过1.59%,远低于2015、2016年动辄4%左右的水平。而且,4月25日晚央行公告下调金融机构外汇存款准备金率1个百分点后,26、27日贬值预期连续收敛至1%以内(见图4)。

图4:1年期NDF及其隐含的人民币汇率预期(单位:元人民币/美元;%)

数据来源:中国货币网;ICAP;WIND;中银证券

数据来源:中国货币网;ICAP;WIND;中银证券 注:隐含的汇率预期正值代表人民币升值预期,负值代表人民币贬值预期。

境内股市汇市同涨同跌不代表因果关系

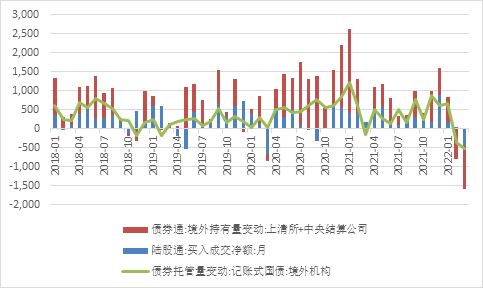

股价和汇率都是资产价格。股票的风险资产属性是无可置疑的,连美股都概莫能外。随着金融双向开放扩大和汇率市场化程度提高,人民币汇率越来越具有资产价格属性。人民币汇率走势不完全是由贸易收支决定,而越来越多地收到资本流动特别是短期资本流动的影响。尽管今年2月份,俄乌冲突暴发初期,人民币汇率初显避险货币特征,走出了美元强、人民币更强的独立行情(见图1)。但是,人民币仍非典型意义的避险资产,2、3月份出现了外资连续创纪录减持人民币债券资产(包括国债)的情况(见图5)。

图5:债券通和陆股通项下外资流动情况(单位:亿元人民币)

资料来源:中央结算公司;上清所;上交所;深交所;WIND;中银证券

资料来源:中央结算公司;上清所;上交所;深交所;WIND;中银证券虽然同属资产价格,但大部分时间,股价和汇价走势受到不同因素的影响,故人民币汇率与A股涨跌以及外资持有人民币资产行为没有简单的线性关系。比如,2018和2019年,人民币汇率中间价分别下跌4.8%和1.6%,上证综指分别下跌25%和上涨22%,陆股通项下外资净买入分别增长47%和20%。2020年人民币大涨6.9%,上证综指仅上涨14%,陆股通净买入减少41%;2021年小涨2.3%,上证综指上涨5%,陆股通净买入却增长107%(见图1和图5)。显然,说人民币升值A股就一定牛市,或者说人民币升值外资就一定增持人民币资产,只是以偏概全罢了。反之,亦反。

然而,不可否认的是,某些时候,共同利好或利空因素在股市和汇市同时产生影响,导致两个市场同涨同跌,外资的仓位调整有一定影响但并非起决定性作用。如2020年初,新冠疫情大流行、国内经济大停摆,股市汇市均出现调整,但陆股通仅3月份出现净卖出,4、5月份重新净买入;当年6月份以来,受国内疫情控制好、经济复苏快等基本面支持,股市汇市均震荡走高,但陆股通8、9月份却出现连续净卖出。最近,受美联储紧缩预期增强、国内疫情多点散发等利空因素的共同影响,中国股市汇市再次发生了同向调整,即所谓“股汇双杀”(见图1和图5)。但这只是二者间的相关性却非因果关系。

用稳汇率来稳股市稳外资会得不偿失

今年,在俄乌冲突和疫情反弹两个突发性因素的超预期冲击下,国内股市出现了较大幅度调整,外资也减持了人民币股票资产。截止4月27日,上证综指、深成指和创业板指数分别最多累计下跌了21%、31%和35%,陆股通项下净卖出216亿元,去年同期为净买入1435亿元(见图6)。有人建议,尽管近期人民币汇率也面临调整压力,但应该坚持人民币不贬值,用稳汇率来稳股市稳外资。不过,这种想法可能有些异想天开或是一厢情愿了。

图6:陆股通每日净买入成交额与国内三大股指走势

(单位:亿元人民币;2019年12月31日=100)

资料来源:上交所;深交所;WIND;中银证券

首先,股票和汇率价格都是透明的,股市低迷并非汇率稳定可以遮掩的。今年国内股市走势偏弱主要是因为其他内忧外患,而非汇率贬值。其实,今年一季度人民币兑美元双边汇率稳中趋升,人民币多边汇率指数更是不断创新高,但未能阻止当季三大股指下调了11%~20%(见图6)。况且,应对内外部挑战关键是做好自己的事情,即把稳增长放在更加突出的位置。3月中下旬以来,国务院常务会议针对新的经济下行压力进一步加大明确提出,政策要靠前发力、适时加力,并针对新的情况研究准备预案。这方面,财政政策主要是在年初批准的预算内,保持支出强度、加快支出进度,适时加力的重点在于相对灵活的货币政策。如果人民币汇率缺乏弹性,将让中美利差收敛甚至倒挂真正成为中国货币政策的掣肘。经济稳才能金融稳。如果我们为了稳汇率而牺牲国内经济增长,是缘木求鱼,同时也是甘愿让外国人割我们的“韭菜”。

其次,用稳汇率来减缓外资抛售人民币资产的步伐,也是本末倒置。同样的,外资在陆股通项下进出的情况也是实时的、透明的,不会因为人民币汇率不跌而改变。今年一季度人民币汇率趋稳,但陆股通项下仍累计净卖出243亿元,去年同期为净买入999亿元(见图5)。吸引中长期资本流入关键是要稳步推动规则、规制、管理、标准等制度型开放,形成与国际贸易投资通行规则相衔接的、规范透明的基本制度体系和监管模式。对于外国投资者来讲,跨境投资天然要面临东道国货币汇率波动的风险,他们也习惯了用金融工具去对冲汇率风险。他们担心的不是汇率的涨跌,而是因为汇率僵化可能造成的“不可交易”风险。反倒是保持汇率灵活性,有助于及时释放压力、避免预期积累,减轻对资本外汇管理手段的依赖。实际上,4月20日人民币汇率这波急跌以来,到4月27日,陆股通项下累计净买入39亿元。

为什么人民币汇率越跌外资越买呢?人民币越升会吸引外资增持人民币资产是某些中国“专家”炒作的概念。但外资不傻。3月初的人民币汇率在6.30附近,现在跌到了6.60左右,其间A股又回调了7%~8 %(见图6)。这种便宜为什么不赚呢?目前外资持有人民币资产仍属于低配。只要中国还是一个系统性重要的经济体,中国金融市场是一个系统性重要的国际化的市场,中长期看外资仍会增加人民币资产配置。人民币升值恰恰意味着他们的投资成本上升,贬值反而有助于他们以更低廉的成本进入中国市场“抄底”。“追涨杀跌”是投资小白才会犯的错。2020年,正是因为汇率弹性增加,人民币汇率大起大落,成为吸收内外部冲击的减震器,帮助中国顺利渡过了新冠疫情暴发和地缘政治冲突的集中冲击(见图7)。其间,中国至始至终没有引入任何新的资本外汇管理措施,相反到年底随着外汇市场的好转,淡出了一些控流出的宏观审慎措施,并加快了贸易投资便利化进程。虽然当年陆股通项下净买入有所下降,但债券通项下外资增持创历史新高(见图5)。

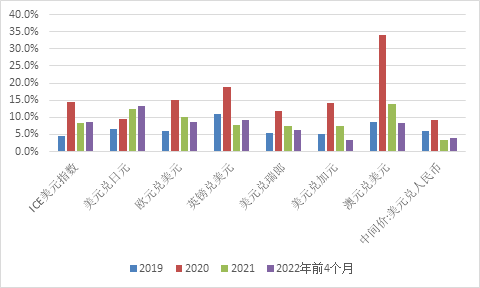

图7:主要储备货币的汇率最大波幅(单位:%)

资料来源:中国外汇交易中心;美联储;WIND;中银证券

资料来源:中国外汇交易中心;美联储;WIND;中银证券编辑:叶舒筠

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>