热点栏目

热点栏目 作者|刘工昌

2022年4月30日,在五一小长假前夕的最后一个交易日,有“药茅”之称的中国医药行业第一股恒瑞医药股价大跌,创下近四年来阶段性新低,报29.48元/股。

时间回溯到2021年1月8日,恒瑞医药股价涨至97.23元,市值高达6130亿,其市值就是在今天也能排在整个A股海天味业后的第15位!

可没想到仅仅一年多时间,恒瑞医药市值从超6130亿元跌到如今不足2000亿元,已经跌去4249亿市值,跌幅达70%。

从2021年2月开始,恒瑞医药连跌八个多月,到年底稍微缓了缓。进入2022年开年恒瑞医药又开始连阴,从2022年1月11日开始了连续十天的阴跌,24号直接跌至43.28元,往后跌幅不止,直至现在不到30元。

有媒体做过统计,列举了恒瑞医药自2007年以来历次重要调整下的回撤数据:2008年1-9月全球金融危机回撤40.35%、2010年11月-2012年2月慢熊煎熬回撤42.95%、2015年10月-2016年1月股灾熔断回撤22.85%、2018年7月-2019年1月贸易纠纷回撤40.23%。显然就本次调整烈度而言,在历史上也是屈指可数的,称之遭遇了史诗级滑铁卢亦不为过。

(1)

要知道,在2021年之前恒瑞医药是公认的大牛股。从2016年初到2020年8月4日,恒瑞医药股价上涨4.22倍。

一只公认的医药行业的排头兵,在没有出现明显经营或债务方面的负面事件时,为何股价出现如此不合常理的灾难性下跌呢?几乎所有人都要问这个问题。

“灾难性下跌”三原因

首先是持股大机构逃离,散户涌入。

从理论上讲,一家企业如果用户基数大的话,通常证明其用户影响力强,是其繁荣的标志。但在恒瑞医药这里却刚好相反,在长达一年的“股灾征途”中,恒瑞医药股东户数不降反升。

这是怎么回事呢?在过去近两年的时间里,恒瑞医药的股东数目扩充了52.33万,恰是恒瑞医药股价大跳水的时日。人多了,钱却少了,这只能证明小散户涌进来了,大机构成群跑了。在2020年股价高位的时共有1536家机构持有恒瑞医药,到2021年三季度末,持股机构已锐减至194家。1300多家机构清仓离去,对风雨飘摇的恒瑞医药是重挫,股价的下跌当然在所难免。

据同花顺数据,2021年9月30日恒瑞医药的持股人已经达到71.92万,人均持股8853股。按照这个持股数据,从1月10日收盘到1月27日收盘价计算,平均每个持股人亏损已经达到8万。

原本想低价进入的小散户自然成了任人宰割的韭菜。

其次便是管理层频繁变动使得恒瑞医药的发展思路一直摇摆不定。

从恒瑞医药成立到2020年1月,恒瑞医药的掌门人一直是有药届研发一哥之称的孙飘扬。也就在当月,周云曙接过孙飘扬帅印,恒瑞医药由此步入媒体所称的职业经理人时代。但2021年7月,掌权才一年半的周云曙老总称号被拿下,老掌门孙飘扬再次出山,重拾董事长一职,

随着顶层职位不断变动,恒瑞医药中高层的动荡更是没有停息,甚至一度引发市场担忧。2021年11月,恒瑞医药财务总监周宋辞职。2022年2月25日,副总经理张月红辞职。2022年4月12日,副总经理邹建军辞职。

(2)

尤以首席医学执行官兼副总经理邹建军的离职最受外界关注。

2022年4月13日,曾表示要在恒瑞医药做15年的邹建军从恒瑞医药离职,仅一个礼拜后便履新至恒瑞医药主要竞争对手君实生物,并被任命为副总经理兼全球研发总裁。此时恒瑞医药正因2021年报业绩不佳惨遭跌停,君实生物则趁着新冠口服药东风大涨。

邹建军可谓恒瑞医药中兴的关键人物。2016邹建军加入恒瑞医药,2018年其团队研制的吡咯替尼临床II期取得突破性疗效,获得有条件批准上市,同时PD-1卡瑞利珠单抗(淋巴瘤适应症)获得优先审评资格且已完成技术审评工作。由这两款药物带动的业绩大爆发前景是那时恒瑞医药股市高歌猛进跨入“医药茅”行列的重要因素。

邹建军在恒瑞医药任职的6年间,恒瑞医药共有7款创新药、17个新适应症获批上市,此外还有3款产品NDA(PDL1、AR、DPP-4)在审评中,预计在2022年获批上市,其贡献不可谓不高。但最终恒瑞医药还是公布了邹建军离职的消息。

恒瑞医药似乎要向外界证明公司经营不受影响,在邹建军离职后,恒瑞医药火速提拔张晓静接替其副总经理、首席医学执行官(肿瘤)职务,同时提拔王泉人为恒瑞医药副总经理。

但邹建军离职给恒瑞医药带来的影响将是巨大的。国内适合创新医药企业的顶级CMO(ChiefMedicalOfficer/首席医学官)大致在50-100人之间,“对任何一家公司来说,新晋的C-level(首席水平)高管一定要在未来12个月至3年左右影响一家企业的战略布局。”浩悦资本资深合伙人李逸石说。(3)

老帅孙飘扬在恒瑞医药风雨飘摇之际回归,人们期待他能力挽狂澜,但是搞医药不是搞体育,老帅回归就能军心稳定,众望所归。

在孙飘扬主持的前两个季度(2021年Q3、Q4),恒瑞医药收入为69.01亿元、57.07亿元,同比下降14.84%和31.41%。2022年恒瑞医药收入企稳,但降幅依然高达20.93%,股价也是惨不忍睹。也就是说,老帅回归不仅没能阻止下跌颓势,反而使恒瑞医药开启了直线下坠的模式。

再次是恒瑞医药出海受挫,只能内卷。

2009年恒瑞医药成为国内第一家“中美双报”的药企。所谓的中美双报是指用同一套项目研究资料,同时或分阶段在中美两国进行申报。(4)

中美双报在形式上实现药品的跨国开发,保证了中美上市后的产品在质量上一致,同时也大大加快了药品上市的速度。另外对恒瑞医药这样对出海孜孜以求的企业来说,通过对外授权与海外药企合作,能够一定程度上降低出海风险。不过,孙飘扬的设想是恒瑞医药开发自己的产品和拥有自己的海外销售渠道,最大限度的实现中国人梦寐以求的药品出海愿望。

2021年恒瑞医药加大了出海的步伐,报告期内海外研发投入共计12.36亿元,占总体研发投入的19.93%。目前恒瑞医药在美国和欧洲已建立涵盖医学科学、临床运营、注册、药理、统计、质量管理等多部门在内的完整临床研发队伍,全面启动全球产品开发团队工作模式。截至2021年底,恒瑞医药产品已进入超过40个国家,此外恒瑞医药已有21个仿制药在欧美日市场销售。(5)

恒瑞医药实施出海战略至今已超过16年,但从海外收入占比来看,基本只为国内医药收入的一个零头多点,并且还呈现下降趋势。2021年海外收入仅为6.16亿元,收入占比仅2%左右,同比2020年海外收入的7.58亿元下降超过18.64%。

出海问题上,投资人也对恒瑞医药有不切实际的期望,想自己搭建海外团队,成本只会越来越高。历史上看,成功国际化的日本武田制药也是通过收购美国公司,最终完成了国际化。

平心而论,当公司市值千亿时,自然有千亿的游戏规则。而现在的游戏规则,恒瑞医药显然很不适应:无论是并购,出海,还是拓宽创新药赛道,恒瑞医药都处在起大早赶晚集的尴尬境地。对恒瑞医药来说,“中年危机”才只是刚刚开始。(6)

走仿制还是创新

至于恒瑞医药为什么股价跌的如此厉害,我们来看看恒瑞医药的发展历程,了解一下恒瑞医药得以立足并壮大的关键。

恒瑞医药前身是生产原料药的江苏连云港制药厂,1990年孙飘扬接手了该厂,自1991年花费120万元从中国医科院药研所手中买下抗癌药异环磷酰胺专利权,到1995年异环磷酰胺成功上市,自此一直围绕metoo级别新药以及首仿国外过期专利药,开始了从模仿学习到自主研发之路。1997年连云港制药厂更名为恒瑞医药,2001年上市,声称是国内最大的抗肿瘤药物的研究与生产基地。

首先,首仿、metoo是恒瑞医药得以先发站稳脚跟的关键。

具体说来,就是恒瑞医药紧抓海外市场产品,抢先metoo,在国内抓住市场空白形成爆款,然后以此为核心,依托自身强大的生产,对此进行适合国情的改造完善,在治疗领域提升自己的黏性,然后依托自己强大的销售渠道进行布局,先发制人,快速跟进,领先一步抢占市场。

第二就是直接买断国外成熟的药品。这当然要花更多的钱,也只有恒瑞医药这样有实力的企业才买得起,但另一方面也大大延缓了药品上市的时间,并且一定程度上也提升了恒瑞医药的品质。

第三是布局有潜力但还没有形成红海的医疗领域,比如眼科、牙科等。

经过十几年的不懈努力,2011年恒瑞医药在自主研发道路上终于取得了突破性成果,2008-2020年,恒瑞医药的营业收入、净利润、扣非净利润分别从23.93亿、4.23亿、5.7亿,增长至277.35亿、63.28亿、59.61亿,年化增速分别达到了22.65%、25.29%、21.61%,期间ROE高达23.5%。(1)

回顾恒瑞医药的发展史,不难看出该公司是以直接买断为辅助,仿制为核心,创新为动力的一家公司。从恒瑞医药副总经理、全球研发总裁张连山接受媒体采访时透露出的恒瑞医药“长期主义”计划,到官网直接亮出“打造跨国制药集团”的野心,似乎恒瑞医药要打造一个以创新为主体的企业,然而实际上从恒瑞医药2021年年报看,过去一年里备受期待的创新药销售额下滑,反而是被“嫌弃”的集采药品有亮眼表现。

产销量情况分析表 来自:恒瑞医药2021年年报

从上表可以看到,恒瑞医药主打产品中,注射用卡瑞利珠单抗、硫培非格司亭注射液等三种产品的销量大涨,而这大多属于集采产品。其中第二批集采中标的紫杉醇白蛋白总销售额已经达到16亿元,市场已经增长了100%以上。第三批和第五批集采的14个药品就拿回了63亿元,加上紫杉醇白蛋白拿回的16亿元,集采仿制药支撑起了79亿元市场。而后面那些负增长的大多为创新产品。

但自2020年11月份开始执行的第三批集采,恒瑞医药有6个仿制药涉及,销售收入总共19亿元,同比下滑了55%;2021年9月恒瑞医药陆续进入执行阶段的第五批集采涉及的8个产品营收44亿元,同比下滑了37%。以仿制为主的集采药类营收、利润的整体下滑是恒瑞医药目前经营各项指标下滑的关键。

既然以仿制为主的集采药时恒瑞医药壮大的关键,那么这些年来恒瑞医药为什么在其主业上会出现如此下滑呢?

2019年10月的一次行业会议上,孙飘扬曾向媒体透露,恒瑞医药已经砍掉了大批在研仿制药项目,将转向创新药,尽管当时创新药在恒瑞医药的营收中只占到了不到15%的份额(7)。而导致恒瑞医药转向创新药主要因素之一是集中带量采购、国家医保谈判产品大幅降价导致毛利率下降。

正是因为恒瑞医药开始把精力转向创新主业,放弃对其赖以生存的集采药业的重视,结果引发了惨烈的后果。据药渡统计,首批集采失标的盐酸右美托咪定市场被迅速蚕食,不到一年占有率下降了30%,收入减少3亿元以上。

惨痛的教训开始让恒瑞医药重新认清自己。恒瑞医药在前四批集采中,总会出现莫名丢标的情况,但到第五批集采恒瑞医药的态度已经开始有所改变。在这一轮报价中,习惯给出最高价的恒瑞医药这次罕见地给出了三个最低价,但还是有两个合计年入超18亿元的大品种丢标,而就是这丢标的两款造影剂,就导致恒瑞医药收入减少了约3.6亿元。

由此可见,恒瑞医药走到今天的关键是对自身发展思路定位不清,在不具备真正成熟的创新药模式基础上贸然推行,使得恒瑞医药在市场丧失先机。

虽然是靠仿制药起家,但是恒瑞医药对外形象一直是专注研发的传统药企。从这个意义上讲,“研发一哥”的名头也正在成为恒瑞医药的“偶像包袱”。这或许也是他们面对集采未能没能及时、果断作出反应的原因。(8)

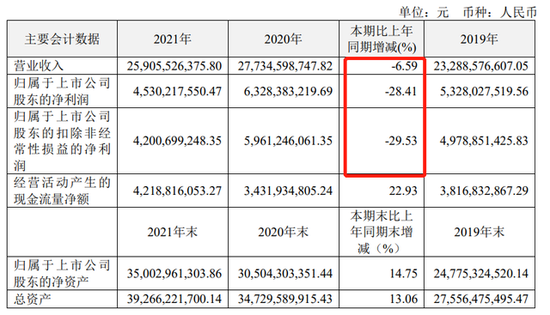

2022年4月23日,恒瑞医药发布的2021年年报显示,该公司2021年全年实现营收259.06亿元,同比下降6.59%,传统仿制药占比50%,仍是主要收入来源;实现归属于上市公司股东的净利润45.30亿元,同比下降幅度接近30%。

值得一提的是,这是恒瑞医药2003年以来首次出现年营收、净利润双下滑。

(9)

对于2021年利润降幅大于营业收入降幅的情况,恒瑞医药称集中带量采购和国家医保谈判产品大幅降价,同时公司加大研发投入,导致毛利率下降。

数据似乎证实了这一点。

年报显示,自2018年以来,恒瑞医药进入国家集采的仿制药共28个品种,中选18个品种,中选品种平均降价73%。其中,2020年11月开始执行的第三批集采涉及6个药品,自2020年11月开始执行,2020年销售收入19亿元,2021年下滑55%。2021年9月开始执行的第五批集采涉及8个药品,2021年9月开始陆续执行,2020年销售收入44亿元,2021年下滑37%。

但仿制药集采价格的整体下跌是其直观表现,更深层的原因在于恒瑞医药最近大力发力创新药,而恒瑞医药寄予厚望的创新药也因国家医保谈判,大幅降价。例如,主要产品卡瑞利珠单抗价格降幅达85%,艾司氯胺酮价格降幅达68%。2021年,恒瑞医药抗肿瘤药营收131亿元,同比下降14.39%。(10)

在仿制药与创新药经营业绩与利润呈现双杀的情形下,步入2022年的恒瑞医药业绩仍在下滑路上裸奔。

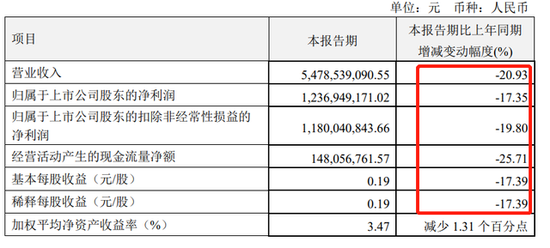

4月23日晚间,公司披露了2022年一季度业绩,财报显示,恒瑞医药营收报54.78亿元,净利润报12.36亿元,分别比去年同期下降20.93%和17.35%。

(11)

从上图看出,所有指标全面下滑,恒瑞医药似乎坠入直线下坠深渊难以自拔。

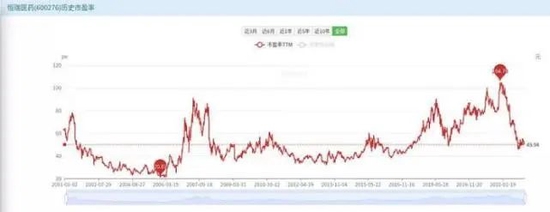

当然,恒瑞医药出现如此股灾的另一因素是前期估值过高,现在回归市场本原。

2020年恒瑞医药还被誉为医药界的龙头股,高于市场七八十倍市盈率,最高的时候达到了一百倍,用市场行情的话说已是严重的虚高,如今到了45倍。内部的一些资本化处理让恒瑞医药争议频发,市场过于乐观加上业绩增长压力,使得企业必须取一个平衡值,长年的净利润增速在25%左右。就算医药行业可持续性增长,但45倍估值也符合客观,未来不高于60倍,都算正常范围。(12)

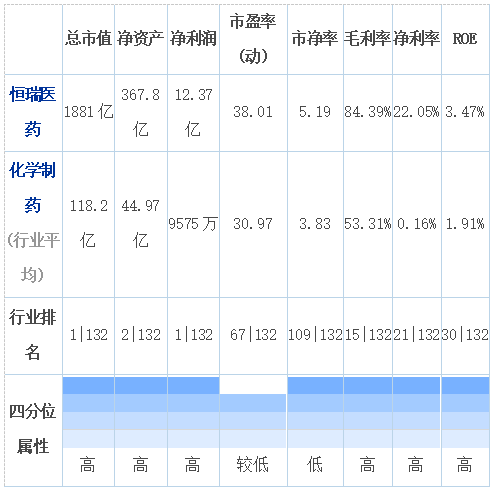

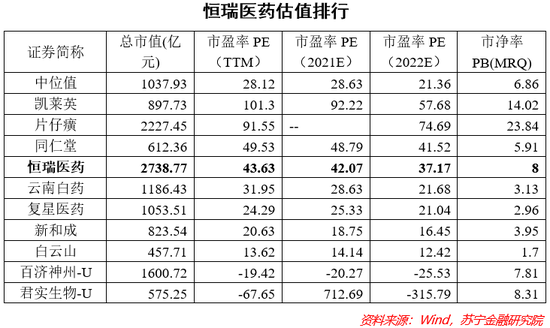

从下图看,到目前来说恒瑞医药的估值仍然高于行业平均水平。

(13)

今天的恒瑞医药在仿制与创新路上徘徊挣扎,如能熬过去,就将发生质变。但在熬的这段时期肯定面临经营业绩与利润下滑等巨大考验。所以从某种程度上讲,恒瑞医药出现这种估值状况,也是前期估值过高,现在在往正常价值回归的结果。

恒瑞医药的未来在何处?

首先是增研发。

与其同级别的上海莱士热衷炒股、并购,康美药业则是沉湎于假账不能自拔,而恒瑞医药尽管经历着股市与经营上的巨大考验,但难能可贵的是仍在专注本业。

恒瑞医药主营新药研发制造,产品涵盖了抗肿瘤药、手术麻醉类用药、造影剂、心血管药等领域。2000年登陆A股市场后,公司一直高投入研发新药。恒瑞医药也不止一次公开表示自己对研发的重视,也舍得花血本。

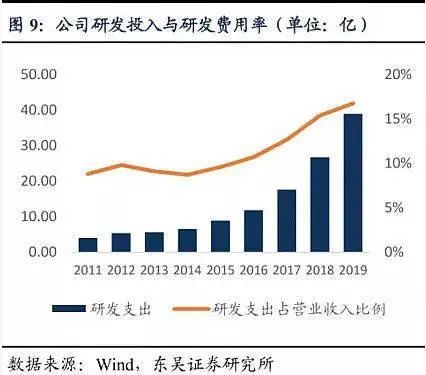

从2016年以来,恒瑞医药研发占比(研发支出/营业收入)每年都超过10%。

恒瑞医药近5年研发投入增速持续跑赢营业收入。从2014年到2019年,恒瑞医药营业收入增长了2倍,研发投入却增长了近5倍。

数据来源:Wind资讯终端(14)

近年来,恒瑞医药已有6个创新药获批上市。现有包括注射剂、口服制剂和吸入性麻醉剂在内的20个制剂产品获准在欧美日获批,1个制剂产品在美国获得临时性批准。年报显示2021年恒瑞医药累计研发投入62.03亿元,比上年增长24.34%,研发投入占销售收入比重达到23.95%,创公司历史新高。

庆幸的是,无论恒瑞医药创新药的储备数量还是销量,国内还是几乎没有药企可以匹敌,而恒瑞医药超高的创新药研发投入与世界一流药企不遑多让,恒瑞医药还在持续加大研发中。(15)

但创新药由于其特殊性,普遍存在存在研发投入大、周期长、风险高,并且未来不可知的特点,这就导致恒瑞医药创新药目前的回报还仅仅体现在数字上。

但不管怎么说,由仿制到创新是中国药企的必由之路,尽管这条路极其艰难,但恒瑞医药还是走在这条路上,并且得到了各方的大力支持。

4月28日,由国家药品监督管理局南方医药经济研究所指导、医药经济报主办的第33届全国医药经济信息发布会暨2021医药经济年度人物发布在线上举行。经过层层筛选,恒瑞医药被评选为头部力量·中国医药高质量发展成果企业。

今天的恒瑞医药的确面临着很多问题,但基本面没垮,在通往创新的路上可能面临很多波折,但还在咬牙坚持,单是这份执着,就值得令很多国内同行尊敬。恒瑞医药的药是经过大量人力财力尤其是现代医学各种双盲试验严格检验的,它能走出去真正被世界所接受,这是中国药企向现代医学迈进的必由之路,不管其最终结果如何,都值得铭记。

注释:

(1)“落难王子”恒瑞医药:股价3000亿灰飞烟灭,是否还值继续投资?独角手2022-03-02

(2)裁员、离职、市值暴跌,恒瑞如何挣脱“泥潭”药智网2022-04-21

(3)邹建军出走恒瑞,牵手君实:一场双方都不能输的赌局钛媒体APP2022-04-28

(4)中美双报重点考量因素及申报策略建议 德斯特cGMP咨询

(5)最新!恒瑞年报发布:等一个至暗时刻的终结MedTrend医趋势 2022-04-25

(6)恒瑞还在舞台上,但观众已经走了一大半湃客:锦缎 2021-09-14

(7)医药大佬孙飘扬复出272天,恒瑞医药没了2100亿 雷达财经 2022-04-27

(8)集采“续命”,恒瑞至暗时刻已过?2022-04-2713:05 来源:澎湃新闻·澎湃号·湃客原创陈广晶 虎嗅APP出品|虎嗅医疗组作者|陈广晶

(9)二十年来最差成绩单,市值蒸发4000亿,“药茅”恒瑞医药“渡劫”蒋东文2022-04-28

(10)恒瑞没了4000亿,64岁孙飘扬有场硬仗 2022-04-24广东《21世纪商业评论》记者/韩璐

(11)恒瑞医药单季营收54.8亿:同比降21%扣非后净利为11.8亿雷递 2022-04-24

(12)恒瑞医药:抗疫“白马股”,如今股价跌了一半该何去何从?说财道经2022-02-09

(13)恒瑞医药为啥跌这么多?澎湃政务:星图金融研究院2022-01-26

(14)恒瑞医药4年涨4倍市值达5000亿,同赛道两公司却在陨落,有何不同?中国经济周刊2020-08-05

(15)恒瑞医药,最坏的时候何时过去?深水财经社2022-04-27

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>