宁德时代延迟的2022年一季报,终于发布了。

而一季度宁王只赚了19.75亿元,大幅低于市场40-50亿元的预期,算是业绩暴雷。

有私募大佬在朋友圈点评,“扣非才10个亿,盘后才公布,精准把做多的兄弟给套了”。

年初以来,宁德时代跌幅超过30%,如果从高点692块计算,最大回撤已达47%,市值也从1.5万亿跌破万亿。

可是在另一边,机构却在大举买进。

如果单论主动偏股基金,一季度宁德时代已经超越贵州茅台,成为公募第一大重仓股。

注:主动偏股基金为wind口径下的普通股票型基金+偏股混合型基金+灵活配置型基金。

wind显示,截至2022年一季度末,共有1311只主动基金持有宁德时代,持仓市值为1099亿元,贵州茅台共有1182只主动基金持有,持仓市值为1093亿元。

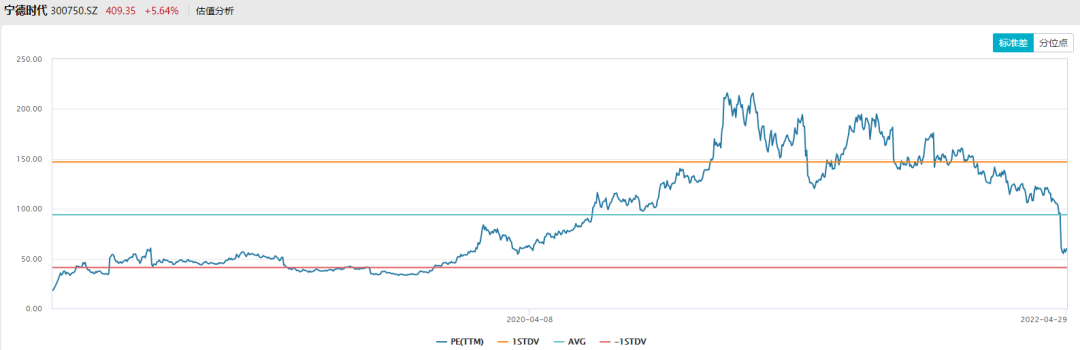

哪怕跌幅如此之大,宁德的静态估值仍有60倍。

对于制造业来说,这个估值并不低。

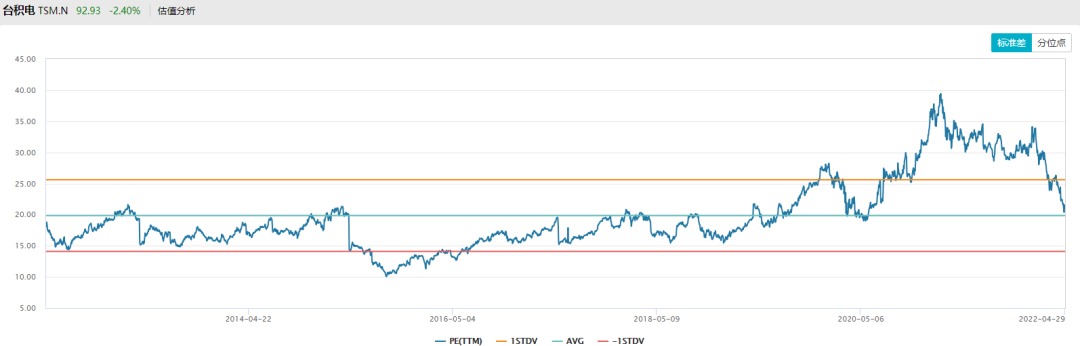

如果我们看全球最顶级的制造业公司台积电,长期估值中枢仅20倍。

那么,重仓宁德时代的基金经理到底在想什么?

一

首先,宁德时代是家优秀的公司。

哪怕不买它的大神董承非,也这么认为。

董承非在接受小雅采访时表示,没买宁德时代是他犯的一个错误。

早在2019年,兴全的研究员做了宁德时代买入建议的深度报告,但董承非因为一两个点的安全边际错过了它。

另外,董承非还纠结一个点,宁德时代是一个优秀的企业家在跟客观规律做斗争,但董承非骨子里更相信客观规律。

董承非觉得,下游的整车厂不会容忍目前的格局长期下去的(国内市场50%的份额),利润全部被它赚过去了,还给它打预付款。

所以目前的市场格局是阶段性的,这是他骨子里面的信仰。

而目前宁德时代一季度净利润的大跌,似乎也在董承非的意料之中。

在董承非看来,宁德时代的商业模式决定了,它的发展不可能是线性的。

但很多人觉得,宁德时代是今年100亿,明年200亿,后年300亿,是线性稳健成长的。

现在的模型都是,今年出货100个GW,单GW的利润是1个亿,到明年翻番,就是200亿。

在这个财务模型里,都是假设单GW的盈利稍微往下波动一点点,原材料稍微调整一下。

但董承非不认同这点,他认为它的单位盈利有可能会出现剧烈波动的,这是商业模式决定的,这是他的定性分析。

什么是宁德时代的商业模式?

宁德时代是个制造业公司,而制造业的商业模式就是赚钱会很苦逼,宁德时代也脱离不了这个规律。

另一位顶流萧楠也有类似的观点,制造业属于他最不想投的第三类商业模式,因为这样的公司对股东并不友好。

制造业公司很累,它们要花很多钱去投固定资产,去投研发,他们把所有节省出来的效率都送给了自己的客户,因为如果不这样做,自己就面临着淘汰,被客户抛弃。

二

但长期持有宁德时代的基金经理中,不乏顶级投资人,他们对商业模式同样有深刻的认知。

如安信基金的投资总监陈一峰。

他于2014年4月管理的安信价值精选,在长达8年的时间中年化高达20.5%,同类排名第1。

今年,安信价值精选跌幅仅11.99%,非常抗跌。

在董承非纠结宁德时代一两个点时的2019年四季度,陈一峰把宁德时代买进了前十大重仓股,并持有至今。连续重仓了2年半。

陈一峰曾在采访中透露了买入宁德时代的原因:

以动力电池龙头A公司为例。我们很早就对电动车这个产业链做了大量的产业分析、财务分析和调研。

我们认为电动化是必然的发展趋势,动力电池的发展空间很大,中国在这一领域具备比较优势。

而A公司在行业内的竞争优势也非常明显,包括成本、研发、供应链、管理层能力、资金规模等各个方面,这些竞争优势不仅体现在A公司扎实的财报上,也在产业链调研中得到印证。

我们认为A公司是一家非常优秀的公司,并且当时由于行业不景气,A公司的估值较低,所以我们抓住机会,以便宜的价格买入了这家优秀的公司。

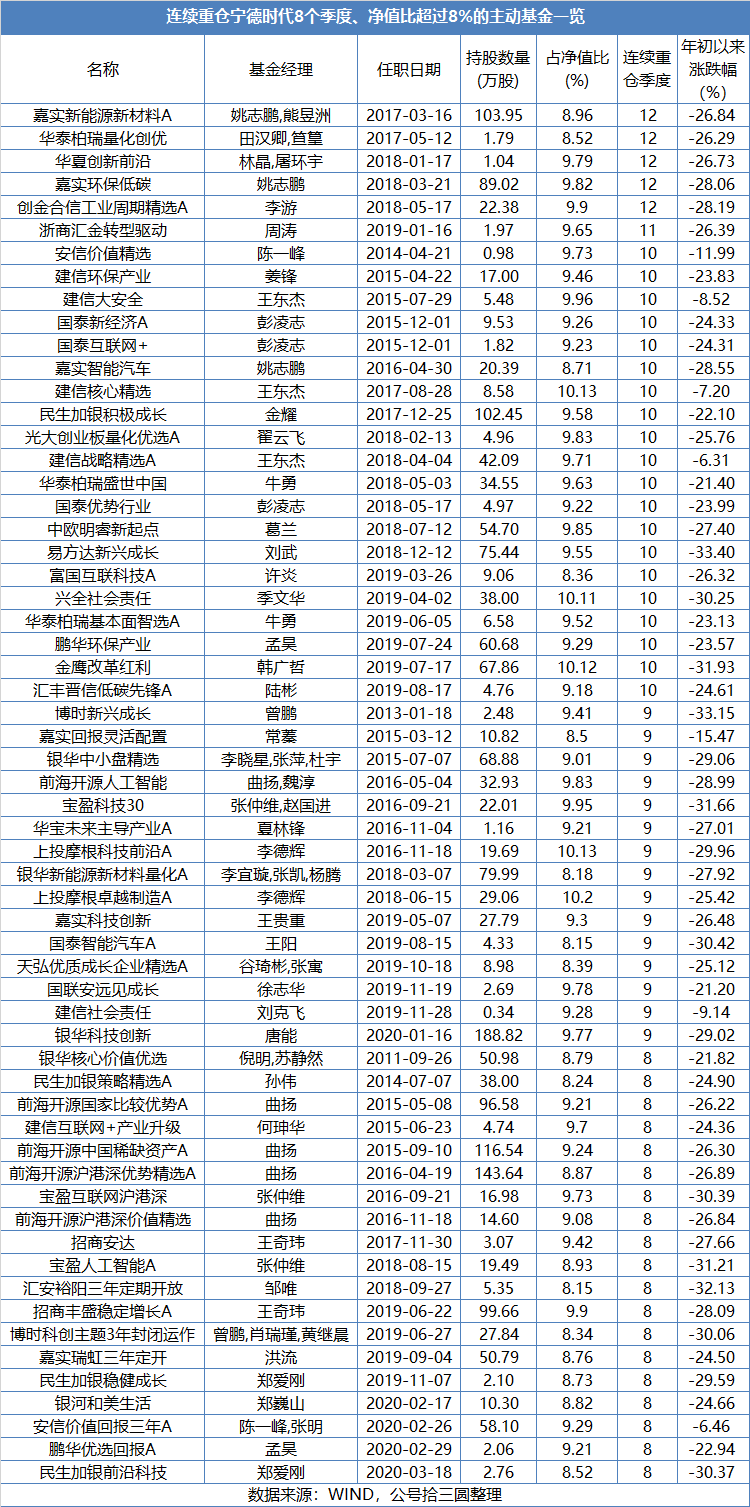

而长期(至少不低于2年)重仓(净值比超过8%)宁德时代的公募基金并不在少数。

而今年跌幅较少的除了安信的陈一峰,还包括建信的王东杰,管理的建信大安全跌幅仅8.52%。

跌幅小说明基金经理非常重视安全边际,敢逆势重仓持有说明基金经理的认知超越了大多数人。

王东杰也在采访中透露了买入宁德时代的理由:

我在做基金经理之前看过电力设备和新能源行业,很早就知道新能源汽车是一个空间很大的行业,但是我此前迟迟找不到投资标的。

这个行业的上游是资源、下游是车厂、整个产业链利润不是平均分配,而是集中在个别环节。

那么到底在哪里集中,需要理解产业链不同环节的集中度和竞争格局。

集中度最高的环节,上下游议价能力最强,往往会吸收整个产业链的利润。

我当时发现在整个产业链里面,只有两个环节的集中度最高,竞争格局最稳定。

一个是动力电池,里面的龙头公司占据了50%的市场份额;另一个是隔膜,龙头公司也占到了很高的市场份额。

产业链里面的其他环节,利润的波动性很大,呈现了基于产能周期的特点。

当产能不足的时候,大家就能提价。过两年产能释放后,又把价格打下来,谁也赚不到钱。

只有这两个环节能够持续赚钱,而且现金流是大于利润的,这就体现了产业链上的话语权。

比如说我买的这家动力电池公司,利润大概有40-50亿,现金流高达100亿,意味着公司在产业链上的话语权很强。

四

陈一峰和王东杰都提到了一个词:竞争格局。

行业竞争格局稳定,集中度高,往往决定了一家企业赚多少钱。

这与张坤的观点不谋而合:一个行业供给侧的变化,很大程度上才决定了企业能赚多少钱。

所以,宁德时代的短期利润波动并不算什么,关键看它在产业链中是否处于核心地位。

宁德时代目前依旧属于全球动力电池龙头,且开辟了储能第二增长曲线,只要龙头位置不变,新能源的长期空间又确定无疑,那么最后最大的蛋糕依旧属于宁德。

从2017年以来,宁德时代的动力电池出货量已经连续五年排名全球第一。

韩国市场研究机构SNE Research的最新数据显示,今年1-3月,宁德时代市占率为35%,排全球第一,LG新能源为16%,排第二,但大幅落后于宁德时代。

2021年底,宁德时代和LG新能源的市占率分别为32.6%、20.3%,二者差距进一步拉大。

另外,在行业空间巨大的储能业务上,根据 ICC 鑫椤资讯数据,2021 年宁德时代全球储能电池产量市占率第一。

当然,更重要的是技术储备优势,暂时的领先不代表一直领先。

虽然动力电池现在技术尚未成熟固化,技术壁垒也并非高到像芯片那般无法追赶,但这不意味着宁德的先发优势容易被打破。

在固态电池、锂金属电池、无钴电池等新技术路线方面,宁德时代均有前瞻性布局,并未固步自封。

曾有基金经理对此进行过剖析解读:

To B的生意一般首先考虑价格因素,比较典型的像化工品,价格是第一位的,甚至是唯一的考虑因素。

而在电池这个行业,电池首先是一个重要的安全件,价格是考虑因素,但不是最优先的考虑因素,还要考虑产品的安全性,公司的供应能力,技术持续进步的能力等等。

动力电池这个行业,双方从最开始接触,然后谈判,小批量测试,大批量测试,可能需要2~3年的时间。很多的化工品或者一般to B的生意,可能今天谈,下个月就供货了。

所以动力电池方面,它的壁垒,或者说用户粘性,比一般的To B生意要高一档。

所以,与大部分To B行业相比,动力电池行业的后发者优势没有那么显著,或者后发者基本没有优势。后发者可能会用更先进的设备,但是先发者在行业和客户紧密接触,如果是一个持续迭代的企业,往往他能引领行业的创新。

客户一般会把新的技术、想法、产品第一时间跟已有的、在供应链里的公司去沟通。所以,这是一个比较典型的粘性比较高、壁垒比较高的行业。

所以动力电池的竞争格局相对还是比较好的,不像下游整车环节百家争鸣。这个行业的产品特性决定了,龙头公司的地位是比较稳固的。所以大概率上,电池龙头未来的格局是比较清晰的。

五

既然宁德时代的竞争力没有出现问题,那么对于价值投资者来说,难点只剩下了一个:

如何给宁德时代估值。

以陈一峰和王东杰介入的2019年四季度为例,宁德时代彼时估值不超过35倍。

正如陈一峰所言:这是个非常便宜的价格。

但用净利润指标对处于快速成长期的企业进行估值,并不公允。

价值投资的公式只有一个,就是企业未来自由现金流的折现。

而自由现金流并不等于净利润。

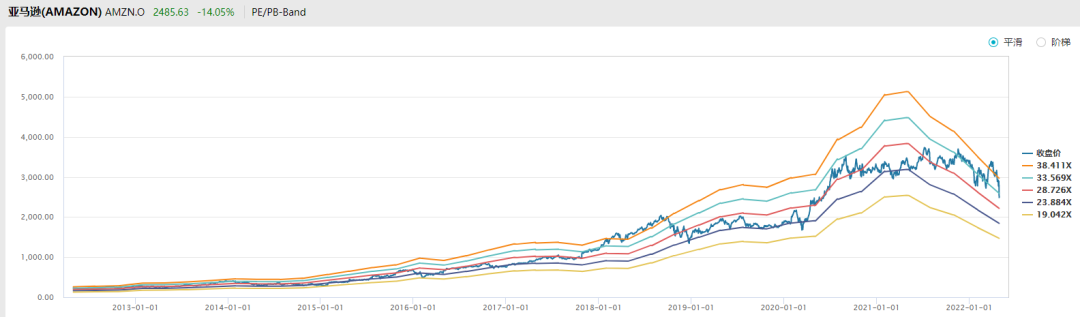

正如亚马逊过去长期不盈利,但它的自由现金流非常强劲。

因为贝索斯将收到的经营现金流,用于培育未来能产生更多盈利的新业务,如零售物流和云服务。

自由现金流=经营活动现金流净额-资本性开支。

如果用经营活动现金流净额(PCF)来模拟亚马逊的自由现金流,过去10年的估值中枢约30倍,并不贵。

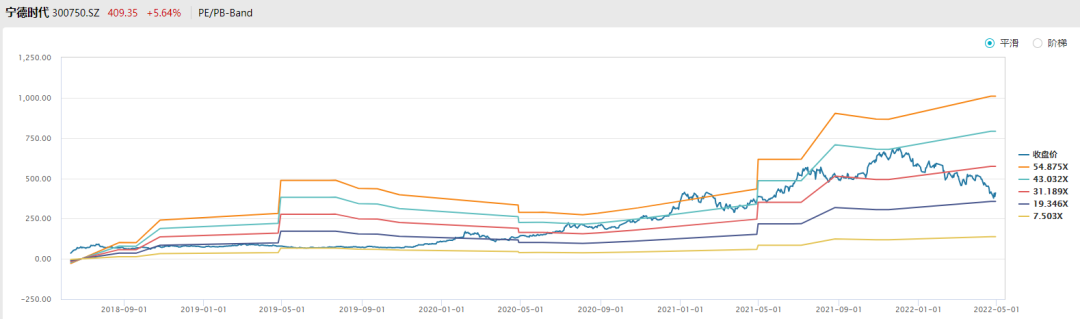

如果看宁德时代的经营现金流,估值中枢约31倍,当前约22倍。

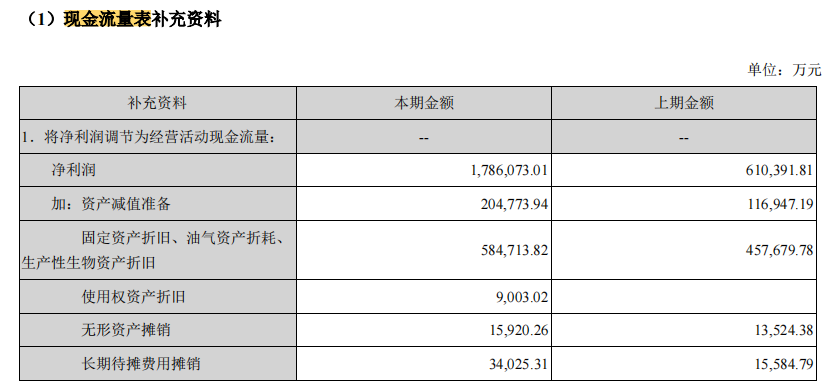

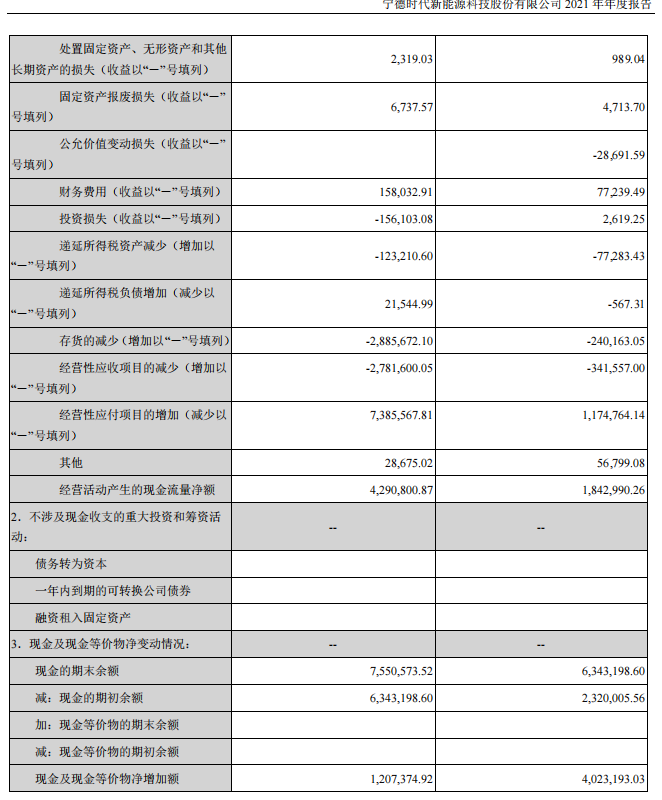

以2021年一季报为例,宁德时代的净利润为14.93亿元,但经营现金流为70.76亿元。

当然,自由现金流=经营活动现金流净额-资本性开支。

而资本开支就是花在长期投资以及维持当前生产或推动生产所要完成的长期投资。

这里真正的难点在于,你需要判断宁德时代的哪些投入并不是资本性开支,而是为了未来能产生更多盈利。

这要求你非常熟悉宁德时代的业务模式以及财务报表,它把钱都花去哪了,未来能不能收回来,会计准则又是怎么处理的。

宁德时代对净利润与经营现金流之间的关系也进行了还原:

基金经理对此一清二楚:

表面上看宁德时代的估值不便宜,但是它的财报准则非常保守,折旧和质保金都很严格,如果拉平到行业水平,把保证金、折旧往回加一些,动态看其实不贵。

所以,宁德时代如何估值,核心仍取决于每个人对宁德时代自由现金流的理解,而非单纯看净利润。

下这个判断并不容易,这也是价值投资真正的难点。