来源:云观经济

董忠云 王茹丹

摘要

我们认为市场的整体反弹需要三方面因素的共振,即美债利率的见顶、疫情的缓解以及房地产底部的确认。

美债利率:6月、7月伴随着缩表的推进,美债利率短期可能会继续上行。但中期,随着市场加息预期逐渐回落,10年期美债收益率进一步上行的动力减弱。我们认为美债利率下半年大概率会见顶回落,对权益资产价格的压制会有所减轻。美债收益率的上行是压制A股成长风格的主要因素。未来随着美债收益率见顶回落,股市或将再次迎来风格切换,成长股有望迎来估值修复。

疫情与稳经济:全国疫情已处于平稳控制状态。随着疫情防控措施的优化,疫情对经济的影响有望逐渐减弱。4月29日政治局会议再次强调要在疫情防住和经济稳住之间寻找平衡,并对市场关切问题做了重要批复。一系列针对平台经济,房地产等各行业的政策放松的消息为“稳增长”带来助力。市场对基建拉动经济中长期平稳向好,后续复工复产带来的景气度提升、消费增长等方面信心得到提振。疫情后,随着稳增长政策的逐步检验,经济有望企稳回升并带动A股重回上行趋势。

房地产:高频数据显示目前房地产仍处于筑底阶段,尚未有显著变化。但随着疫情好转,房地产供需将逐步修复。政治局会议后近一周,房地产宽松政策的力度和范围加大。政策主要围绕需求端放松,供给端也有积极进展。积极政策扶持下,地产销售和供给有望在5-6月逐步改善,从而拉动整体经济好转,并对其上下游产业形成利好。

综合来看,三个指标中,疫情逐渐好转、美债利率上行动力将逐渐减弱。压制市场的3大主要因素有两个正在边际改善。后续我们仍将观察地产方面的积极变化。短期内,在5、6月份美联储仍将快速收紧流动性、国内疫情管控政策未发生转向的背景下,市场或将维持震荡,但中期来看,市场整体机会大于风险。

结构上:多风格共同受压制的情况下,权益市场自年初至今呈现弱势,目前国内宏观环境利多债市。但下半年,盈利修复预期企稳之际,权益资产相的表现或好于债券。

投资策略:我们认为,基于国内经济筑底、稳增长再出发的背景,在经济企稳前,短期内价值或仍将占优。短期内首推与价值风格匹配、稳增长政策力度最为明确的基建领域,包括电力电网、建材、钢铁,此外还有地产、地产的上下游和持有地产的银行板块。中期,企业盈利修复到来之际,成长在市场反弹后期相对表现更优。另外,疫情后,消费有望迎来稳步恢复,接力基建投资,拉动中下游企业盈利改善,带动国内经济向好。随着稳增长政策效果的逐步检验,下半年可重点关注疫情反转后的成长及消费类投资机会。

核心观点

本周市场回顾:

本周美联储加息预期落地,上海等地疫情也有所缓和。五一前一周沪指跌破3000点。政治局召开会议,市场V字反转。截止5月6日收盘,沪指收3001.56点。行业方面,上周申万一级行业中建筑装饰、电力设备、建筑材料行业涨幅较高,涨幅分别为4.09%、2.37%和1.06%,纺织服装、农林牧渔和轻工制造跌幅较大,跌幅分别为9.90%、7.08%和5.72%。本周两个交易日各宽基指数普跌,其中创业板指跌幅较大,跌3.20%。分行业来看,本周涨幅最大的行业为国防军工(+2.42%)、纺织服装(+2.22%)和家用电器(+1.87%),跌幅最大的行业为房地产(-5.44%)、休闲服务(-4.01%)和有色金属(-3.34%)。当前A股市场整体估值为16.35。市场活跃度依旧较低,本周日均换手率为1.28%,日均成交额为8304.6。

正文:

我们认为市场的整体反弹需要三方面因素的共振,即美债利率的见顶、疫情的缓解以及房地产底部的确认。本周美联储加息50bp,缩表靴子落地, 整体结果符合市场预期,鲍威尔在发布会中表示暂未考虑单次加息75bp,随着美联储加息预期的逐步兑现,10年期美债收益率进一步快速上行的动力减弱,中期大概率会见顶回落;疫情方面,上海疫情已逐渐好转。吸取上海的防控经验,北京的疫情预计不会延续太久。预计五月后国内整体疫情或出现积极变化;地产方面,当前数据显示地产行业仍处于底部区间,但随着中央政治局会后各城市的地产宽松政策加速推出,地产有望在中期逐步回暖。综合来看,压制市场的3大主要因素有两个正在边际改善。后续我们需观察地产方面的积极变化。短期内,基于5、6月份美联储仍将快速收紧流动性,市场或将维持震荡,但中期来看,市场整体的机会仍大于风险。

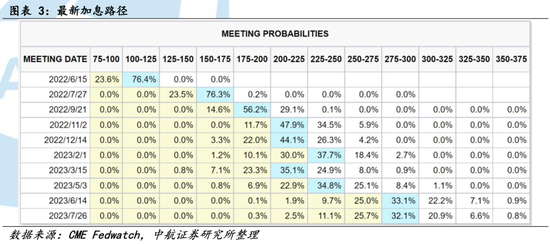

1.美联储加息缩表兑现,紧缩预期或已见顶

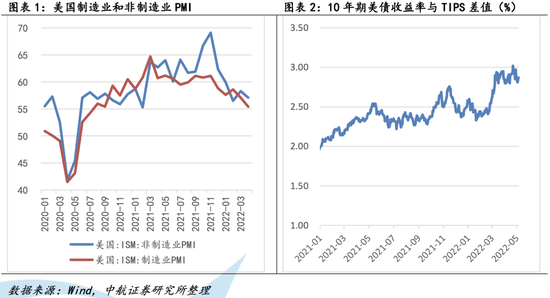

美联储本次加息50bp符合市场预期。关于未来的加息路径,美联储暗示为抑制通胀,在接下来的两次会议上仍将讨论加息50bp。但否定了近期加息75bp的可能性。从美联储的政策指引来看,我们认为,美联储目前在引导预期方面已达到峰值。从经济指标来看,美国主要的PMI数据目前已经见顶回落,显示美国经济动能正在转弱。从美国10年期国债收益率隐含的通胀预期来看,3月中旬之后通胀预期持续走平。综合通胀预期见顶、经济动能转弱以及美联储的政策指引来看,未来的通胀和经济指标可能会逐渐削弱美联储的鹰派立场。从权益资产的表现看,目前的资产价格已充分计入美联储未来的加息和缩表路径预期。本次加息对于市场而言更多是一个预期的兑现。

对美债利率而言,受前期市场对美联储加息预期不断加强的推动,目前的10年期美债收益率已升至3%附近的高点。短期内,伴随着缩表的推进,美债利率可能会继续上行。但中期,随着市场加息预期逐渐回落,10年期美债收益率进一步上行的动力减弱,美债利率下半年大概率会见顶回落,对权益资产价格的压制会有所减轻。美债收益率的上行是压制A股成长风格的主要因素。未来随着美债收益率见顶回落,股市或将再次迎来风格切换,成长股有望迎来估值修复。

对美元而言,美元流动性收紧以及俄乌危机导致的的风险情绪将继续支撑美元的强势,短期内的汇率压力仍将不利于A股流动性。但中长期,国内疫情防控好转叠加美国经济增速下行,人民币汇率有望企稳,外资流出压力也将逐渐降低。

2.疫情数据出现拐点,行业复苏曙光显现

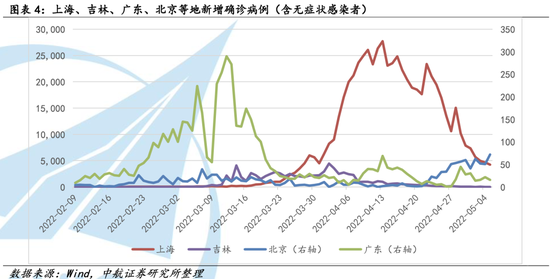

全国新增病例自22年4月中旬以来陆续开始见顶回落。确诊病例数居相对高位的上海地区自4月13日后数据明显下滑。而近期数据有所抬升的北京地区受益于发现早、管控即时、防范有力,有望在5月得到控制。整体上看,全国各地疫情已处于平稳控制状态。各地在吸取一季度疫情反复的教训和经验后,面对变异毒株传播快的新特点,将有更加充分的准备。未来各地更加灵活的管控政策将有利于减小疫情对经济活动的影响。

4月29日政治局会议再次强调要在疫情防住和经济稳住之间寻找平衡,并对市场关切问题做了重要批回复。会议强调了“精准平衡抗疫和经济发展”。针对平台经济,房地产等各行业的政策放松消息为整体稳增长带来助力。随着会议的部署,市场对基建拉动经济中长期平稳向好,后续复工复产带来的景气度提升、消费增长等方面的信心得到提振。疫情后,随着稳增长政策的逐步检验,经济有望企稳回升并带动A股重回上行趋势。

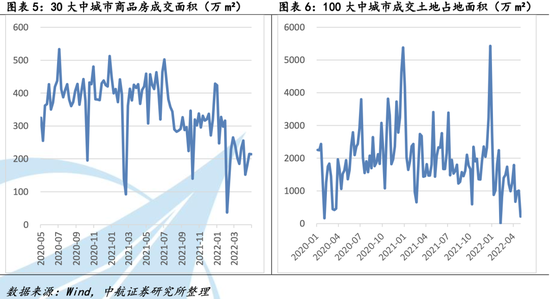

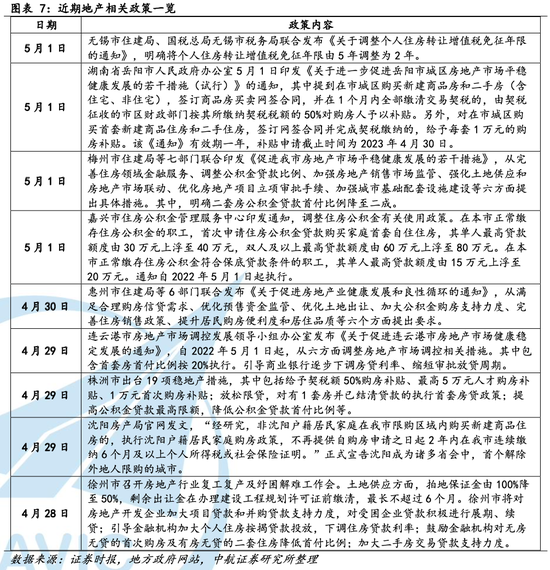

3.地产政策加速宽松,地产底部或将显现

我们在此前的年度策略中提示,地产政策一直是影响中国经济的核心变量。过去中国经济主要依靠房地产这种以土地和商品房作为抵押的模式,撬动从上游周期到下游消费的经济繁荣。我国地产调控政策旨在“不以房地产作为短期拉动经济手段”,但这并不意味着纵容地产板块成为整个经济的拖累项。对于我国的经济结构而言,地产部门的企稳对于经济稳定仍具有重大现实意义。

今年以来,监管机构频频出台政策呵护地产,自三月以来,我国已有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个到60个基点不等。4月29日政治局会议再一次释放地产政策边际转松信号,包括支持各地从当地实际出发完善房地产政策,优化商品房预售资金监管。此次会议进一步明确对地产行业边际转松符合我们年初对地产监管在今年或将逐步转松直至地产行业企稳的判断。政治局会议后近一周,房地产宽松政策的力度和范围加大。政策主要围绕需求端放松,供给端也有积极进展。

现阶段,高频数据显示房地产行业仍在筑底。虽然目前房地产尚未有显著变化,但随着疫情好转,房地产供需将逐步修复。积极政策扶持下,地产销售和供给有望在5-6月逐步改善,从而拉动整体经济好转,并对其上下游产业形成利好。

4.A股性价比已显著提升

年初至今,由于美联储大幅上调加息预期,带动贴现率上行,全球成长风格受到压制。而俄乌冲突带来的上游原材料价格上涨,使得产业链中下游企业的盈利修复变得愈加艰难。国内疫情的反复,压制消费。多风格共同受压制的情况下,权益市场自年初至今呈现弱势。目前国内宏观环境利多债市。但在当前稳增长主线“再度明确、再出发”的背景下,宽信用虽“迟”,但不会缺席,预计下半年做多债市机会或弱于股市。

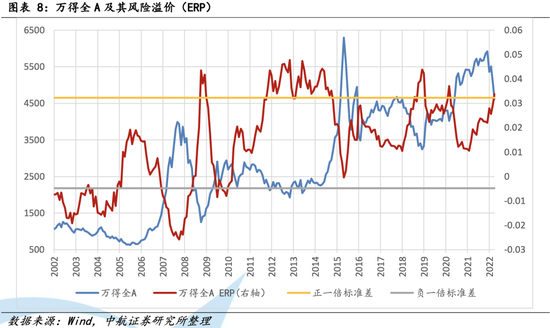

当前是A股受多因素共振共同压制最为激烈的一段时期,性价比已经明显显现。从股债比价看,当前A股ERP已经进入五年内的极值区间,接近2020年初疫情爆发时的极值,意味着股票相对与债券的吸引力已经显现。下半年,盈利修复预期企稳之际,资金或由债券转向股市。

5.A股利空渐尽

年初自今A股主要经历了三轮冲击。1月美联储大幅上调加息预期,由于市场需要在短期消化加息预期,全球资本市场发生波动。2月末至3月,俄乌冲突使全球投资者转向风险厌恶,上游价格震荡上行对中下游企业盈利造成不利影响。进入4月,伴随国内疫情反复、美联储货币政策路径再次加速收紧、中美利差收窄等海内外不利因素,资本市场再度震荡,整体呈现弱势。

进入5月,国内疫情、美国紧缩预期有望出现积极变化,稳增长政策的积极部署推进有望带动国内经济逐步企稳。海外方面,当前市场实际已经计价了相当激进的货币政策紧缩路径,在美联储数量型工具落地后,整体加息预期或将有所缓和。而如果俄乌冲突在中期维度有望缓和,进而带动全球上游价格回落,或将有助于海外通胀加速回落。随着通胀回落、美联储加息预期逐渐兑现,海外不利因素对我国资本市场的压制将逐渐边际缓解。国内方面,全国各省市在吸取上海的经验教训后,面对奥密克戎毒株传播快、范围广的新特点会准备更加充分。只要坚持早发现,早控制,坚持动态清零不动摇,预计疫情对全国经济的影响有望被控制在一个相对小的范围之内。地产方面,当前地产数据尚未出现显著改善,但随着一系列地产宽松政策的密集落地,地产数据有望在中期回暖。综上所述,我们认为压制A股的因素正逐渐好转,中长期来看,市场整体的机会仍大于风险。

投资建议:

多风格共同受压制的情况下,权益市场自年初至今呈现弱势,目前国内宏观环境仍利多债市。但下半年,盈利修复预期企稳之际,权益资产相的表现或好于债券。

A股风格方面,从政策落地初期到市场确认政策效果显著之间,价值和周期类股票优势往往大于成长。价值在一季度相对成长的收益已经被市场确认。我们认为,基于国内经济筑底、稳增长再出发的背景,在经济企稳前,短期内价值或仍将占优。而随着企业盈利修复到来之际,成长板块在市场反弹后期相对表现更优。

板块方面,短期建议与价值风格匹配、其中首推稳增长政策力度最为明确的基建领域,包括电力电网、建材、钢铁,此外还有地产、地产的上下游和持有地产的银行板块。中期建议配置受益于复工复产的相关制造企业,及使用场景增长、景气改善的消费行业。本次政治局会议再次强调要全力扩大国内需求和发挥消费对经济循环的牵引带动作用。结合4月中下旬以来密集出台得一系列稳内需举措。未来,消费有望随着疫情的好转而开始逐渐恢复,接力基建投资,拉动中下游企业盈利改善,带动国内经济向好。工业生产方面,在保供应链相关政策下,前期受制于疫情影响的主要制造业企业供应链问题将有望逐步缓解。预计稳增长政策密集落地后,休闲服务、食品饮料、电气设备等行业相对收益更佳。今年下半年可重点关注疫情反转后的消费和制造业板块投资机会。

风险提示:国内疫情超预期;政策推行不及预期;海外流动性收紧超预期。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>