哭喊上市比取经还难!上下游抱团美化财报,上市被否后公开怒怼:红星美羚冤不冤?

来源:市值风云

上下游抱团,意味着通过上下游函证的审计程序将变得毫无意义。

作者|山外人

编辑 |小白

2022年5月6日,正当风云君居家办公,磕着瓜子、哼着小曲优哉游哉的划水摸鱼时,突然想起老板的深圳湾一号的梦想还没有实现,顿感压力,赶紧端正坐姿,准备为老板的梦(妄)想(想)而奋斗!

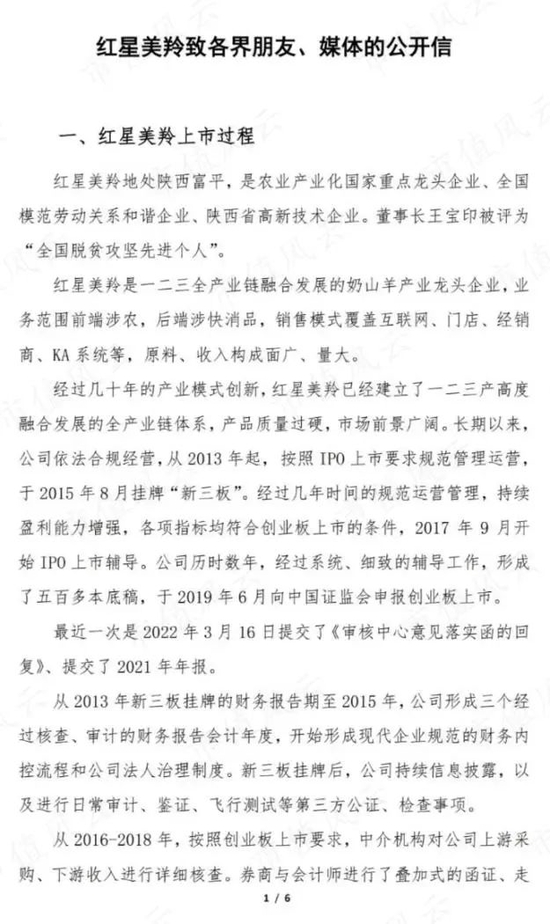

写研报写研报,挣工分挣工分,啊啊啊啊~~就在随手扒拉着财经资讯寻找写作灵感时,突然被陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)的一封致各界朋友、媒体的公开信吸引。

(公开信部分截取)

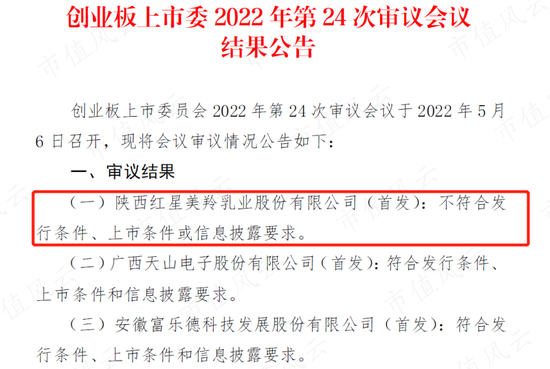

红星美羚之所以发这封千字公开信,正是由于其在5月6日这天IPO被否,梦碎创业板。换句话说,其自2017年9月开始IPO辅导,历时近五年的IPO之旅宣告结束。

不瞒各位说,风云君是一字一句的读完了这封长达6页的公开信。红星美羚大倒苦水,哭诉上市比取经还难。其表达掷地有声、声声泣血,怼天怼地,字里行间充斥着委屈、不甘与不满。

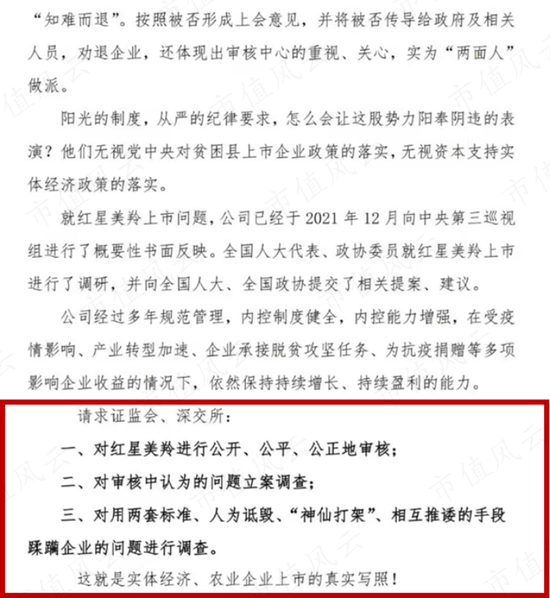

信的末了,红星美羚还不忘恳求证监会、深交所对其进行公开、公平、公正地审核,以及对审核中的问题立案调查,同时对用两套标准、人为诋毁、“神仙打架”、相互推诿的手段蹂躏企业的问题进行调查。

(公开信部分截取)

事情发酵至5月8日,根据每日经济新闻的报道,不甘心IPO被否的红星美羚决定申请复审。

IPO被否本就是一件正常不过的事情,为何红星美羚这般上纲上线,反应如此强烈呢?

这让多年在百乐门代客泊车的风云君嗅到了不一样的味道,决心扔掉手中的瓜子,关掉小曲,开启工作模式。

一个问题问三年,三年问一个问题?

红星美羚成立于1998年。按成立时间来看,跟风云君90后的老板年纪相仿。

实际控制人为王宝印、王惠茹(王宝印之配偶)、王立君(王宝印之女)、王保安(王宝印之弟),四人合计持有79.80%的股份,妥妥的家族企业。

红星美羚的主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,其产品包括婴幼儿配方乳粉、儿童及成人乳粉、全脂纯羊乳粉(大包粉)等。

(来源:天猫官方旗舰店)

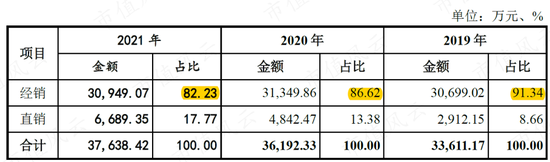

在销售方式方面,红星美羚以经销为主,直销为辅,2021年经销占比为82%。

这第一个让风云君感到疑惑重重的事情,便与其经销商相关,同时也是红星美羚吐槽的“三年来,审核机构不否不决,一个问题问三年,三年问一个问题”的“困惑”。

到底是怎么回事呢?且听风云君道来。

01 1400万元引发的“惨”案

2018年下半年,红星美羚的经销商殷书义振臂一呼,联络各大经销商,组成了八人小分队,跑到红星美羚大门口,以进货规模大为由要求公司给予赊销政策。

也就是说经销商不堪重负反水了!

而这挑头的殷书义也不是别人,正是红星美羚董事殷书斌的弟弟,内部人先打起来了!

2018年底,在殷书义等人的一再请求下,红星美羚的管理层妥协了,可但是,但可是,公司并没有同意以赊销的方式对其进行销售。

您猜怎么着,红星美羚的解决办法是为殷书义等经销商从上游生鲜乳供应商处获得了1,400万元的资金支持,而殷书义等人拿着这1,400万元以现销的方式向红星美羚进行采购。

而上游供应商的借款是通过红星美玲出纳的个人账户(下文称居间账户)统借统还。

这一来一回的,你品,你细品。

虽然红星美羚认为此举不过是少确认了70万的坏账准备,对利润的影响非常有限,但它似乎忘记了:如果不答应经销商的赊销条件,经销商是否还会从公司继续拿货。

其次,从经销商尤其还是内部人经销商的过激反应来看,不排除红星美玲通过向经销渠道拼命压货,来美化甚至粉饰收入的可能。

最后,当经销商不堪重负的时候,红星美玲竟然可以通过协调供应商给予经销商资金支持,目前看来还是无息的,这说明整个上下游都可以成为红星美玲美化财报的好帮手。

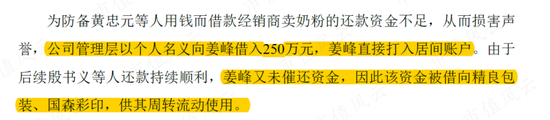

而且这个神奇的居间账户,也曾经为红星美羚的上游供应商精良包装、国森彩印等累计周转款项250万元。

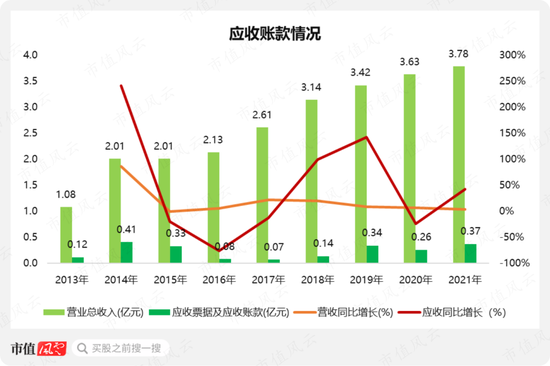

此外,2018年及之后,红星美羚的应收票据及应收账款呈上涨趋势,并且其增长速度明显快于营收,这显然与红星美羚解释中所说的“注重坏账风险,控制应收账款的规模”不符。

红星美羚这1,400万元的经销商借款,也成为交易所问询的重点,在前后三轮问询中,都曾涉及该问题,成为引发“惨”案的问题之一。

交易所如此关注该问题,也不是没有缘由:通过体外资金循环粉饰报表一直都是监管的重点。像红星美羚这样通过经销商借款使赊销变现销,千方百计美化报表,确实不免让人想入非非,而且这还是放到明面上的金额。

并且,上下游一旦抱团,这意味着通过上下游函证的审计程序也将变的无意义。

换句话说,想查可能都查不出来。

此外,在风云君看来,红星美羚经销商借款至少还反映了一个核心问题:当经销商施加压力时,红星美羚基本招架不住,话语权低。

这也是其竞争力差的体现。

02 大客户可以轻易成为公司的竞争对手

另外一个被交易所问了三年的问题,是关于红星美羚的大客户的——本质上其实还是经销商的问题。

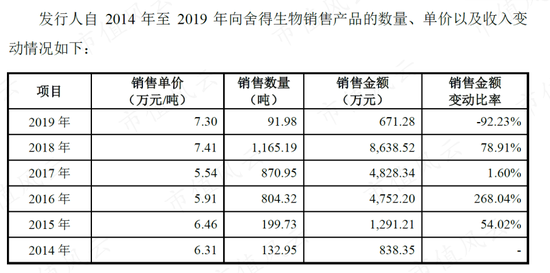

2013年,红星美羚与无锡舍得生物科技有限公司(以下简称舍得生物)建立合作关系。随后,双方合作关系进展迅猛,2017、2018年,舍得生物一度成为公司的第一大客户。

但好景不长,蜜月期过后,双方合作意愿急转向下,2019年,红星美羚对舍得生物的销售额骤降,大幅下跌92%。

2020年,舍得生物竟“离奇”注销了。

红星美羚的经销商不稳定,销售额大起大落,这不是风云君想表达的重点。重点是:舍得生物准备要撸起袖子自己干了。

根据红星美羚的解释,舍得生物虽然注销了,但其实控人家族仍然从事羊乳粉生产、经营活动。

2018年9月,舍得生物的实控人家族还投资并控制了陕西圣唐乳业有限公司。

啧啧啧,人家这是并不甘心充当经销商的角色,而是要谋求羊乳粉产经销一体化。

红星美羚昔日的大客户,摇身一变成为公司的劲敌。而这个对手拥有自己的销售网络,这是其相对红星美羚来说的一大优势,其竞争力不容小觑。

再往深想一下,大客户可以轻易反水,向上游拓展,这从侧面也说明了羊乳粉生产、制造行业基本没有什么进入壁垒。

换句话说,红星美羚其实并没有什么护城河。

小而散,内忧外患

那么,红星美羚所处行业的整体竞争环境到底如何呢?

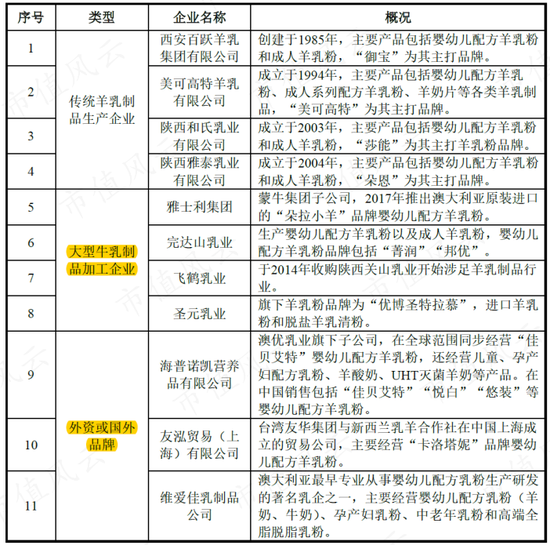

羊乳制品加工行业内企业众多,但规模较小,缺少领军企业,行业集中度较低,用一个词来概括就是“小而散”。

羊乳制品的主要原材料为生鲜羊乳,而奶山羊的生产和经营主要集中在陕西、山西、甘肃、山东一带,其中40%奶源出自陕西。

红星美羚的生产地就处于陕西省富平县,具有一定地域优势。

但是,截至2020年12月底,我国取得注册证书的羊乳加工企业共有117家,陕西省就独占了行业里1/3以上,约40多家的企业。也就是说,跟红星美羚同一地域的竞争对手就多达40余家。

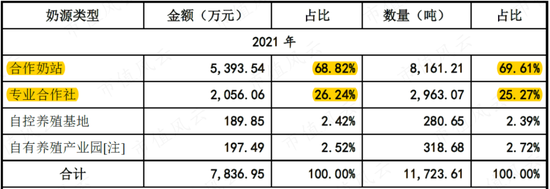

而且,在奶源方面,红星美羚也并没有什么特别的优势,绝大部分靠外购,只有不到3%的奶源来自其自有养殖园。

对于红星美羚来说,这些传统羊乳制品生产企业的威胁,相对来说较小,毕竟大家势均力敌。倒是那些生产牛乳制品的大型乳制品加工企业,以及外资或国外品牌在华销售,才是要命的。

长期以来,我国牛乳制品消费占了乳制品消费总额的90%以上。由于牛乳制品与羊乳制品面临相同的消费者群体和同一竞争市场,所以,牛乳制品一直以来压制着羊乳粉的市场发展。

不仅如此,很多大型牛乳制品加工企业开始向羊乳制品领域拓展,大有牛羊并举之势。比如牛乳制品企业雅士利集团、完达山乳业、飞鹤乳业等,旗下都有布局羊乳制品。

另外,近几年,荷兰、新西兰、澳大利亚等国的羊乳粉纷纷涌入我国市场,给国内的羊乳粉企业带来了一定的压力。

外资羊乳粉品牌如佳贝艾特、卡洛塔妮、可瑞康、诺优能等的市场占有率及品牌知名度,均明显高于国内羊乳粉品牌。

如此看来,红星美羚的竞争环境确实不容乐观,堪称“内忧外患”。

面对如此激烈的竞争环境,红星美羚的自身实力又如何呢?

通过上文也可以大概判断出,答案是:一般般啦。

在一线城市、发达城市,红星美羚的影响力尚不能与佳贝艾特等国外进口品牌相比,目前,红岭美羚主打的市场主要在三、四线城市及以下市场。

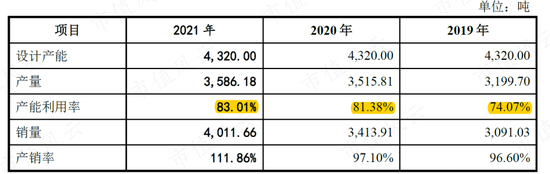

产能利用率低,发展瓶颈也不在产能

而在竞争环境不乐观,红星美羚的竞争力又差的情况下,其部分产能也遭到闲置。

整体来看,红星美羚的产能利用率只有七八成。

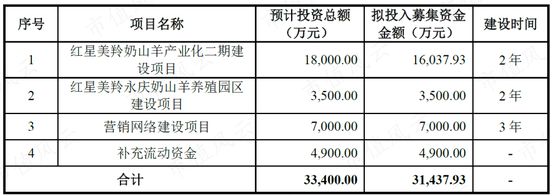

而在此背景下,红星美羚竟然要将募集资金中的1.6亿元(占计划募资的约50%)投入到奶山羊产业化二期建设项目中。

该项目将使红星美羚羊乳粉的产能增加1万吨,什么概念呢?这么说吧,相当于再造1.3个红星美羚(其当前设计产能为4,320吨)。

但产能是制约红星美羚营收增长的关键因素吗?是奶源和销售渠道啊!目前看来,都没啥话语权!

风云君由衷的想问一句,虽然说A股股民长的好看,钱也好骗,说话还好听,但步子有必要扯这么大吗?

规模小,成长性较差

红星美羚种种令人费解的行为都可以编一部迷惑行为大赏了,竞争力又差,那么还有必要分析其基本面情况吗?

有吧……聊胜于无吧……多凑点字数跟老板多要点工资吧……毕竟不提一嘴,也显的风云君不厚道。

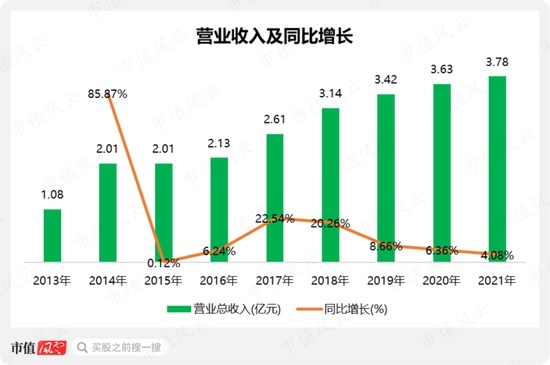

自有公开数据以来,红星美羚的营业收入虽然一直呈增长状态,但增长速度较为缓慢,并且,近三年有进一步放缓的趋势。

整体来看,2014至2021年,红星美羚营业收入的年化复合增长率为9.44%,成长性不算好。

而且,其营收的整体规模较小。2021年,红星美羚的营业收入达到历史峰值,但也不过3.78亿元,同比增长4.08%。

净利润基本也呈较为缓慢的增长态势。2021年,红星美羚的归母净利润为0.53亿元,同比下降3.65%,这也是其净利润首次出现同比下降。

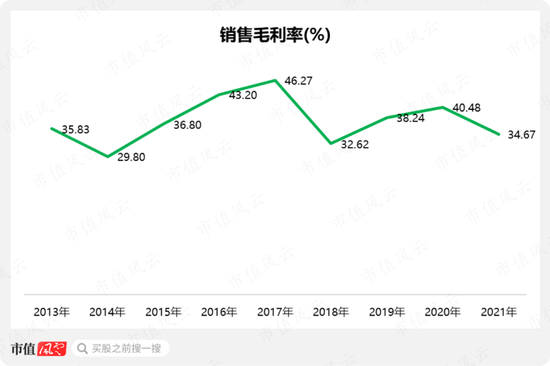

而2021年,红星美羚出现增收不增利的窘境,主要原因是其加大大包粉的销售,致使毛利率下降。

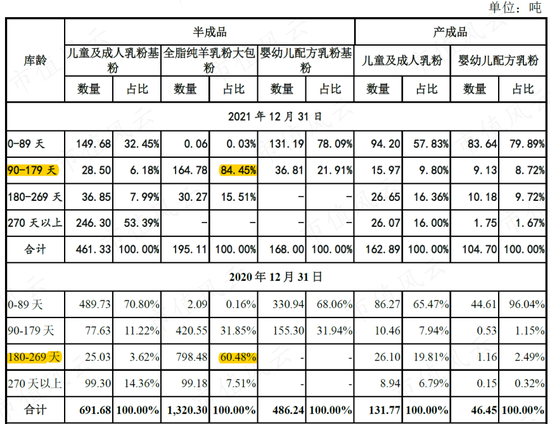

大包粉是由生鲜羊乳直接加工而成,可用作产成品直接出售,也可作为半成品进一步加工。半成品保质期为18个月;半成品加工成产成品后保质期为18至24个月。

2020年底时,有超六成的半成品大包粉的库龄在180-269天,库龄较长。

2021年,红星美羚为了压降大包粉的库存,对外销售长库龄大包粉,导致毛利率下降。2021年,其毛利率为34.67%,同比下降了5.81个百分点。

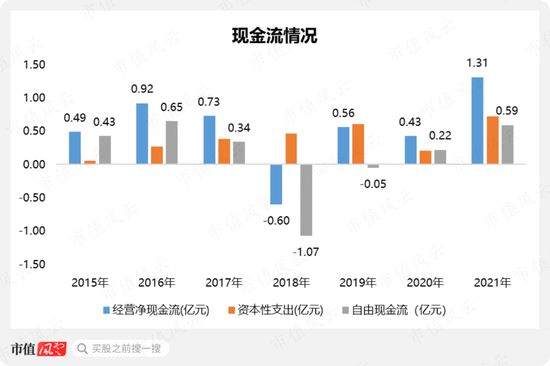

现金流表现的还不错,除了2018年,经营性净现金都呈流入状态,也基本能覆盖自身的资本性支出,但这同时也说明,这个行业资本开支少。

截至2021年底,红星美羚账上的货币资金为1.57亿元,短期借款(含一年内到期的非流动负债)为0.45亿元,偿债压力不大。

总的来看,红星美羚的问题不少,经销商借款是硬伤。此外,还有诸如大客户轻易变身竞争对手等问题。

而这背后反映的,都是红星美羚自身实力不够硬。

虽然红星美羚承诺以后不再与供应商和经销商发生类似交易、或资金往来或协助其取得资金,但承诺这个事,动动嘴而已。

不久前几天风云君还有同事为了加薪去跟老板承诺一定让他住进深圳湾1号,最后被老板识破诡计,摁住了暴打一顿,工资一分钱也没加的惨案呢。

最后,这个论断可能是风云君的一家之言:巨头围剿之下,既没有奶源又无法控制经销商的小品牌羊奶粉企业的生存窗口期,可能就这几年。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>